Adelantando la recuperación: artículo escrito por Ricardo Gil Head, Asset Allocation

La recuperación de la economía real en la segunda parte del año empieza a mostrase conforme se han ido terminando los confinamientos.

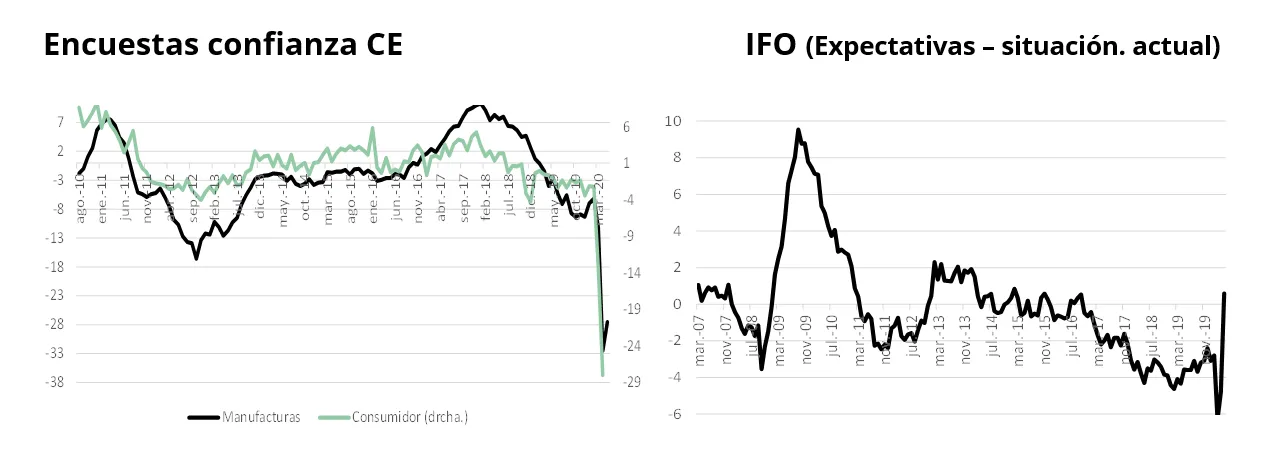

La mejora de momento sólo se refleja en las encuesta de actividad manufacturera mientras todo lo relativo a demanda interna sigue muy deprimido.

A pesar de ello los próximos 6 meses empieza a vislumbrarse cierto optimismo por parte del consumidor.

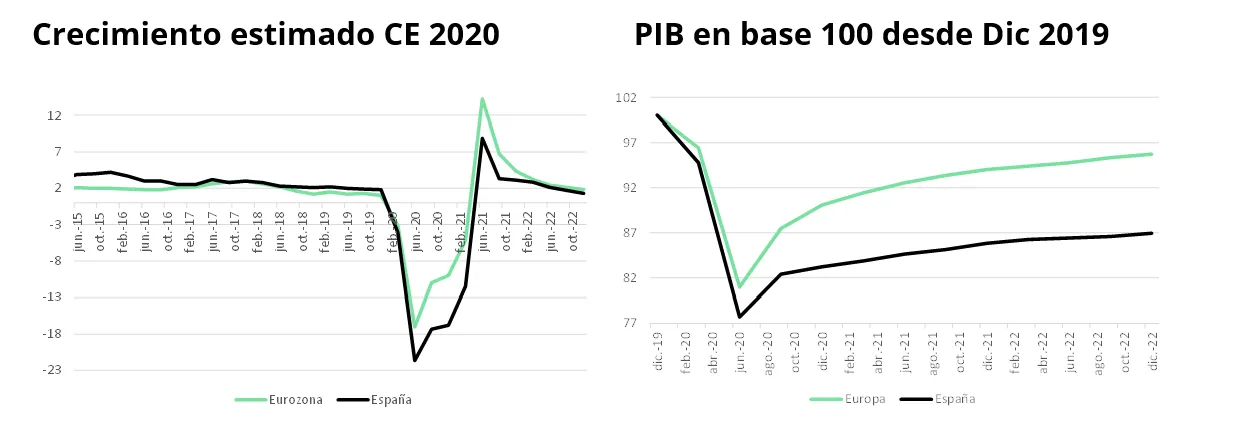

La mejora a partir de la segunda parte del año sin embargo va a dejar las economías todavía muy débiles por algún tiempo (los niveles de PIB de finales de 2019 no se recuperarán en los próximos dos años), esto hace inevitable seguir manteniendo los estímulos.

Del lado monetario los balances de los bancos centrales han permitido contener el pánico (se han inyectado unos 5 trillones USD, la capitalización de las bolsas mundiales es de 47 aprox.) y esperamos que sigan creciendo al menos otros 2,5 trillones hasta final de año.

Los estímulos fiscales han ido orientados a permitir mantener ciertos ingresos (subsidios) en momentos en que la actividad ha estado parada. El estímulo que puede ser más eficiente para apoyar una mejora de actividad a futuro han sido los programas de avales.

La evolución del capex de las empresas y el empleo que se genere son los indicadores donde deberíamos empezar a ver una sensible mejora para espera que la recuperación en la actividad sea más rápida de lo esperado.

El escenario actual es de 12 meses con crecimiento mejorando, con el nadir en el segundo trimestre de 2020, y paulatinamente volver a los nivelas de crecimiento potencial (cercanos al 1%).

Las medidas adoptadas han sido muy eficientes para servir de puente hasta que se abran las economías pero no podrán mantenerse indefinidamente.

El problema por tanto no es tanto de liquidez, como ocurrió en 2008 donde afectó primero a los mercados y después a la economía, sino de solvencia (es desde la economía desde donde está afectando a los mercados).

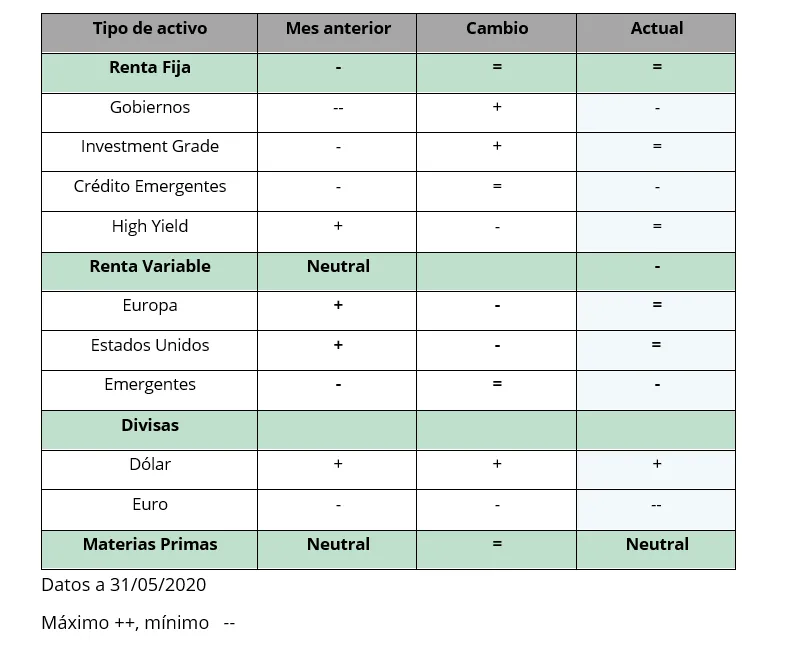

A nivel de asset allocation aprovechamos para reducir riesgo al considerar que los mercados financieros están descontando un escenario más optimista del que la economía real ofrece en los próximos meses. Quedan pendientes anuncios que pueden impulsar los activos de riesgo (Plan de reestructuración Europea, posible paquete fiscal en US, TLTRO III) pero vemos complicado que puedan impulsar más arriba los precios.

Renta Fija: Neutral (=) : Las compras mensuales de los bancos centrales se han ralentizado a lo largo del mes a nivel global y en principio se van a mantener estables a los niveles actuales justo cuando el calendario de emisiones se va a incrementar. Preferimos plazos cortos que largos, ante cualquier susto macro o riesgo de deflación serían los más beneficiados.

- Gobierno: (-) Las compras de bonos van a estar por debajo de las emisiones por primera vez desde Marzo.

- IG: (=) Muy selectivos en los nombres es donde el riesgo peor está reflejado en los precios (bajadas de rating). Alternativa a gobiernos.

- EM credit: (-) Los países más pequeños no tienen margen de maniobra para afrontar esta crisis, el FMI ya ha aplicado programas por valor de $30bn.

- HY: (=) Bajamos a neutral, sería el segmento más afectado por sorpresas macro negativas.

Renta variable: (=) Sigue siendo el activo más interesante a largo plazo pero en estos precios la mejora de los próximos meses está descontada en algunos sectores.

- RV Europa: (=) Queda por cotizar el estímulo fiscal de 2021.

- RV USA: (=) Bajamos por la subida

- RV Emergente: (-) El mejor activo para tener en el proceso de recuperación, pero problemas de deuda en el corto plazo y crecimiento lento.

Materias primas: (=) Baratas en relativo pero el golpe deflacionista por los excesos de capacidad con demanda menguante nos mantiene fuera del segmento. Metales preciosos y cobre.

Divisas:

- USD: (++) Sigue siendo la divisa en que se realiza la mayor parte de la financiación global. Con apalancamiento creciendo en países y empresas, creemos que es la divisa más preciada.

- EUR: (-) Los problemas políticos en la Unión y un BCE dispuesto a seguir incrementando el tamaño de su balance para apoyar los mercados (próximas medidas pueden ser compra de bonos de alto riesgo, compra de equity) dejan la divisa débil.