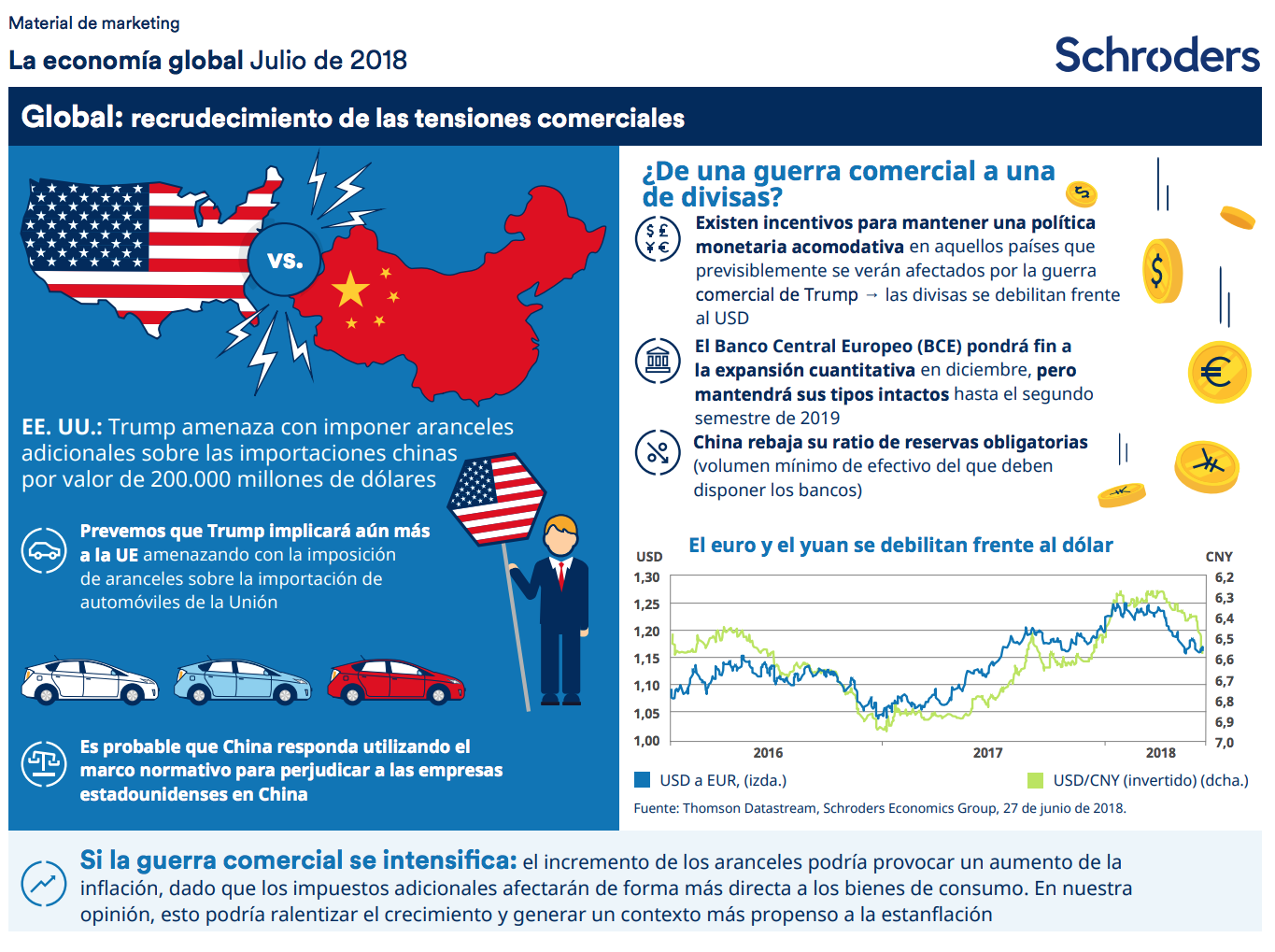

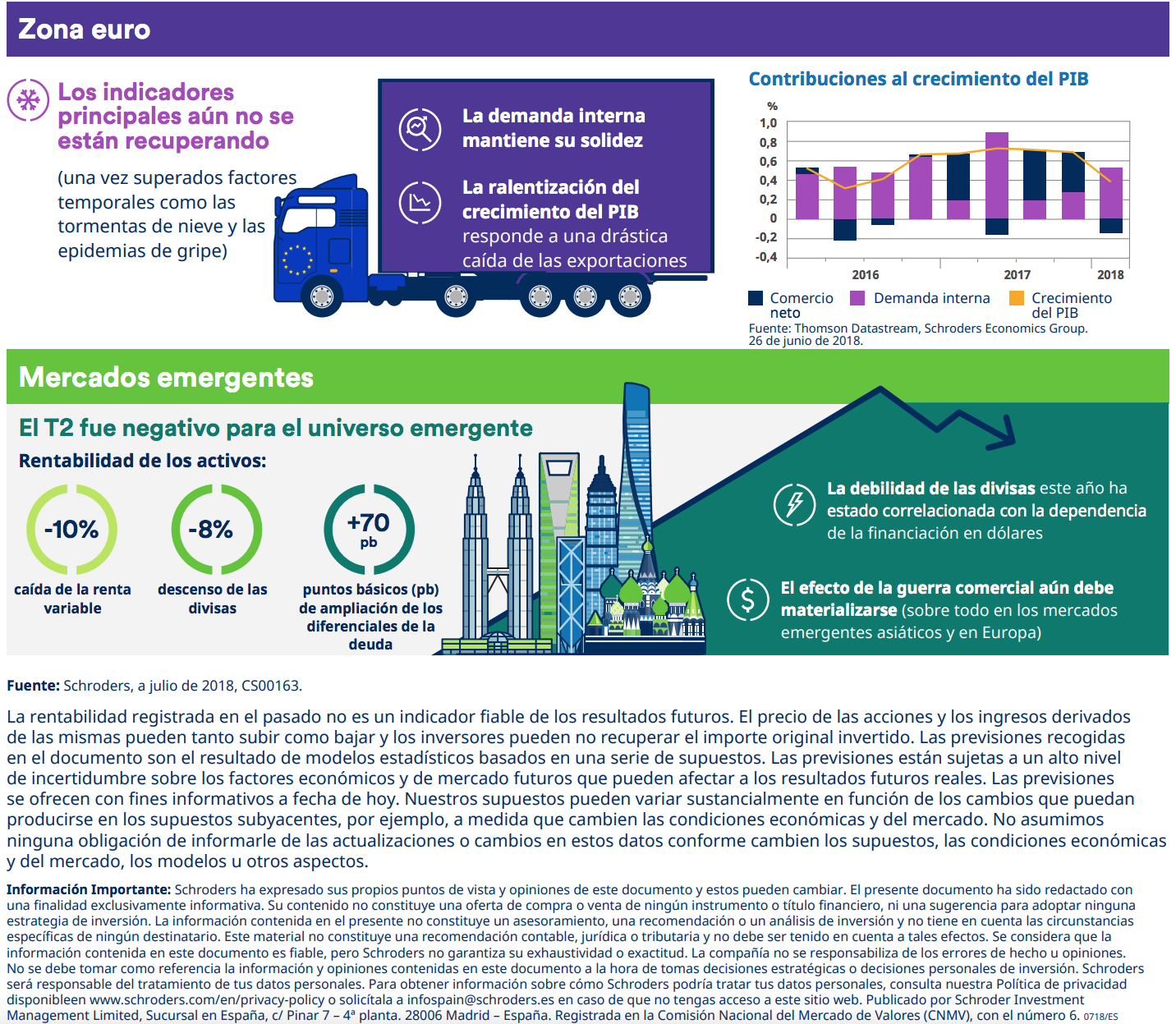

Una vez más, desde Schroders traemos el resumen en imágenes de lo que está sucediendo en la economía global. La edición de este mes analiza qué está pasando con el crecimiento de la Eurozona, así como cuáles son los factores qué están impulsando la debilidad de los países emergentes.

![]()

Puntos clave

-

Se espera que el crecimiento mundial alcance el 3,4% en 2018 después del 3,3% en 2017, antes de moderarlo hasta el 3,2% en 2019. Se pronostica que la inflación aumentará del 2,3% en 2017 al 2,7% en 2018, antes de volver al 2,4% en 2019. Se espera que la inflación subyacente en los EE. UU. aumente por encima del 2% en 2018 y que la economía mundial se mueva con firmeza hacia la fase de expansión del ciclo económico.

-

El crecimiento de EE. UU. se pronostica en 2.9% en 2018 y 2.6% después, incorporando los paquetes de estímulo fiscal del presidente Trump. La Reserva Federal ahora ha comenzado la reducción del balance (ajuste cuantitativo) y con la inflación subyacente al alza, esperamos cuatro alzas en total en 2018, y dos más en 2019 con la tasa de fondos de la Fed terminando en 3%.

-

Es probable que el crecimiento del Reino Unido se desacelere al 1,4% en 2018, ya que la incertidumbre sobre el Brexit pesa sobre la confianza. Se pronostica que la inflación retrocederá ligeramente hasta el 2,6%, ya que los efectos de la depreciación de la libra esterlina se reemplazarán por la energía y la inflación generada en el país. El año 2019 es muy incierto dado el Brexit, pero suponemos que se acordará un período de transición que preserve el status quo del mercado único y la membresía de la unión aduanera. Se espera que BoE aumente una vez en 2018 y dos veces más en 2019 (hasta 1.25%).

-

Se pronostica que el crecimiento de la zona euro se moderará a 2.4% en 2018, pero se mantiene sólido en general. El riesgo político italiano está de vuelta, lo que reintroducirá la volatilidad. El crecimiento debería moderarse en 2019 a 2.1%, pero esto permanece por encima de la tendencia. Se espera que la inflación permanezca por debajo del 2%, con una mayor inflación de los precios de la energía en 2018 reemplazada por una mayor inflación subyacente en 2019. Se espera que el BCE termine la flexibilización cuantitativa en diciembre de 2018 antes de subir las tasas de interés en la segunda mitad de 2019. La tasa de refinanciación pronostica que alcanzará el 0.50%, y la tasa de depósito llegará a cero.

-

El crecimiento de Japón puede disminuir del 1.7% en 2017 al 1.3% en 2018, ya que la inflación se duplicará a 1.2% debido a los precios más altos del petróleo. Esperamos un cambio en el control de la curva de rendimiento en 2019 en forma de un aumento de 10 pb en el rendimiento objetivo para JGB a 10 años desde cero.

- Las economías emergentes se mantendrán prácticamente sin cambios cerca del 5% en 2018 y 2019. Se prevé que el crecimiento del PIB de China continúe con su declive secular, pero esto se compensa con las recuperaciones en el resto de los BRIC.

-

Es probable que se produzca una mayor estanflación: "La inflación se acelera", "el petróleo vuelve a los $ 100" y "el aumento del proteccionismo global" son las principales causas. La "desaceleración del ciclo medio" y el "estancamiento secular" conforman los escenarios deflacionistas, pero estos se compensan con dos escenarios inflacionistas: "el auge del comercio mundial" y "la expansión fiscal global".