Stuart escribió el año pasado sobre algunos de los problemas asociados con la utilización del ratio precio-beneficio (PER) de Shiller como única medida de valoración de la renta variable. Este tema ha sido ampliamente debatido y actualmente es un tanto irrelevante, ya que el mercado estadounidense parece históricamente caro en base a un amplio abanico de medidas.

No obstante, un artículo reciente del Banco de la Reserva Federal de San Francisco hace hincapié en un elemento interesante del debate. Además de coincidir con nuestras propias observaciones sobre la naturaleza de los regímenes, los autores también destacan las características importantes del denominador de esta medida. El PER de Shiller (también conocido como CAPE) toma el precio actual de un índice y lo divide por el promedio (media) del beneficio real de los últimos diez años.

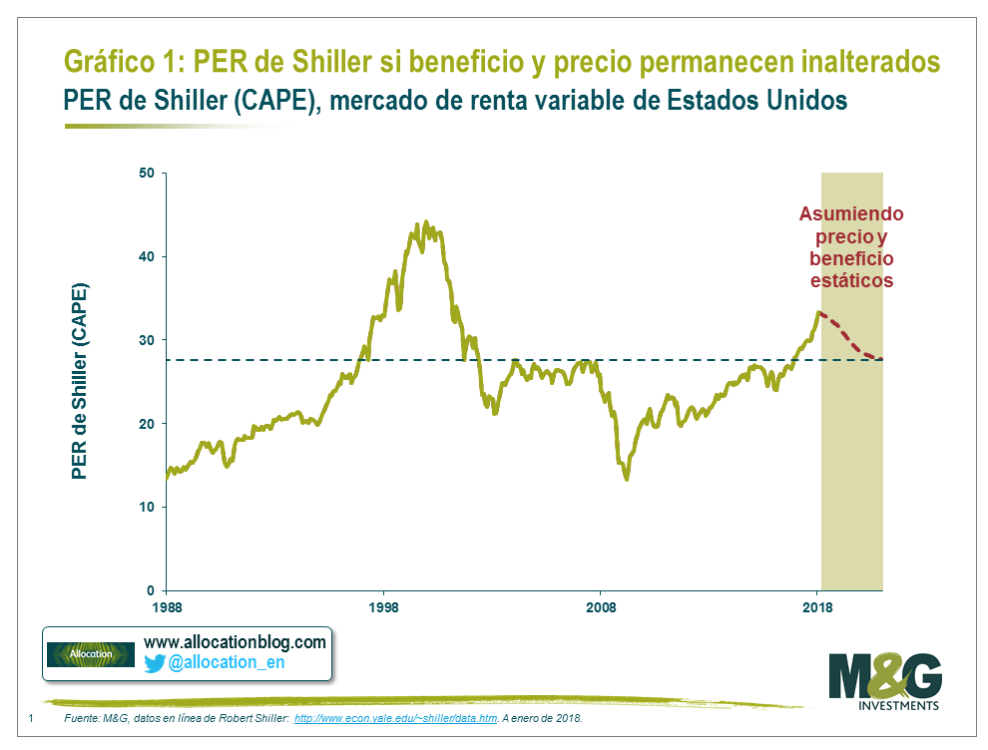

Hace una década, la economía estadounidense se disponía a entrar en una de las mayores recesiones de la era moderna, pero en dos años, los efectos de dicha recesión habrán desaparecido en su mayor parte de la cifra de beneficio medio empleada para calcular el PER de Shiller. Incluso si los beneficios reales y los precios en Estados Unidos permanecieran inalterados el año que viene, el PER de Shiller mostraría que el mercado se está «abaratando» debido al efecto de la media móvil de diez años (tal como ilustra la línea roja punteada del gráfico 1).

¿Es esto justo? Si el objetivo del ajuste cíclico de las cifras es reflejar de forma más precisa el poder de generación sostenible de beneficios de las compañías, ¿no es engañoso eliminar de los datos el impacto de la última gran recesión? Al fin y al cabo, es razonable asumir que se produce una crisis de algún tipo más o menos cada diez años.

En cualquier caso, esta observación subraya el hecho de que, al analizar una medida que supuestamente nos dice algo sobre el precio, puede ser tentador ignorar el otro lado de la ecuación. Esto puede ser problemático cuando el denominador es precisamente un motor importante de los niveles actuales, y vale la pena recordar del enorme impacto que tuvo la crisis en los beneficios corporativos.

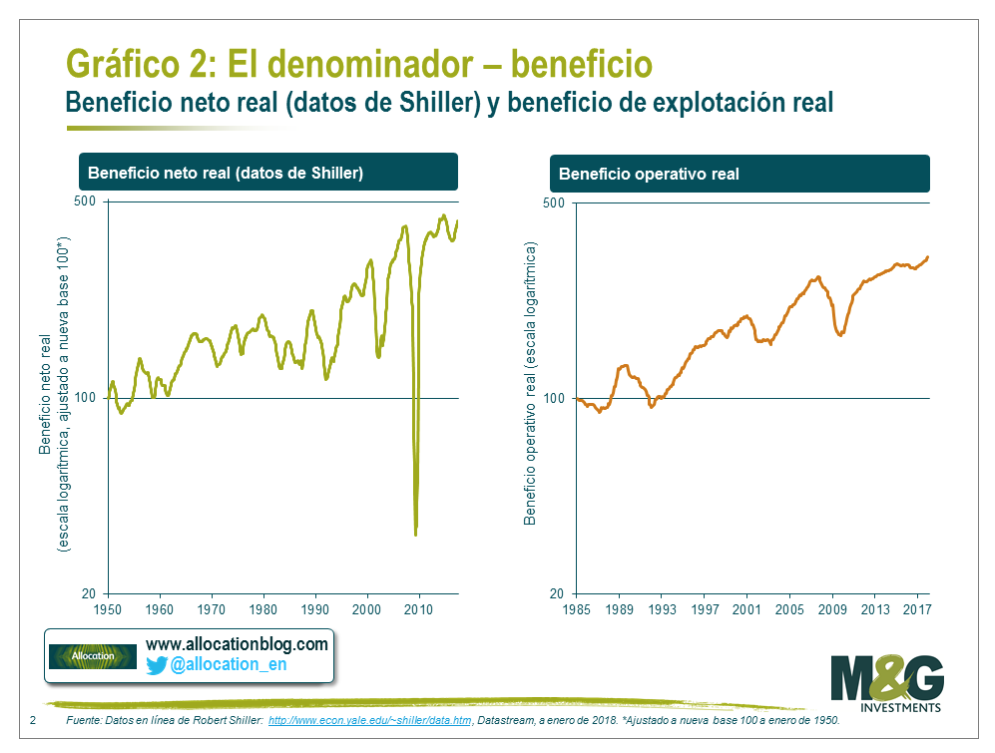

La medida de Shiller emplea cifras de beneficio neto en el gráfico de la izquierda, que incluyen factores «transitorios» como disminuciones de valor contable y amortizaciones por depreciación de activos. Esto esboza una situación especialmente negativa, pero incluso el beneficio operativo sufrió el mayor descalabro en más de 30 años.

Por supuesto, ello podría volver a ocurrir, y la pregunta de si lo hará (y cuándo) podría ser más apremiante si cabe que la de si las acciones están caras o no.

Debemos considerar si es justo comparar una medida de valoración que incorpora un colapso del beneficio tan significativo en su denominador con periodos en los que tal descalabro no está presente. También cabe preguntarse si diez años no es un plazo temporal meramente arbitrario, sobre todo cuando el paradigma de «auge y recesión» se ha visto sustituido por uno de avance lento y desplome y si las compañías dentro de un índice tienen distintas sensibilidades a la dinámica del ciclo.

El olvido del denominador en el PER de Shiller

Desde un punto de vista más amplio, creo que este ejemplo refleja una tendencia general a no reflexionar lo suficiente (o al menos una atención insuficiente en la prensa) sobre los denominadores de ciertos ratios financieros/económicos debido al cómo y el por qué se construyen estas medidas. Esto guarda relación con un concepto de behavioural finance conocido como «olvido del denominador», según el cual las personas tendemos a juzgar erróneamente las probabilidades porque prestamos más atención al aspecto más destacado de un ratio (por ejemplo al número de veces que ganamos, en lugar del número de ocasiones en que no lo hacemos).

En muchas medidas, la variable de interés suele ser el numerador, mientras que el denominador ayuda a aportar contexto o a comparar entre distintos casos. Dado que el PER de Shiller está diseñado para decirnos lo que ocurrirá con el precio, es natural que la gente cite el PER poniendo énfasis en la «P» e ignore el hecho de que incluso un PER sencillo depende de una hipótesis subyacente sobre el crecimiento del beneficio. Si nuestro PER no cambia y el beneficio continúa creciendo a una tasa a largo plazo del 6%, todavía doblaríamos nuestro dinero en menos de 12 años, con independencia de si dicho ratio parecía «caro» o no.

El problema de endeudamiento de China

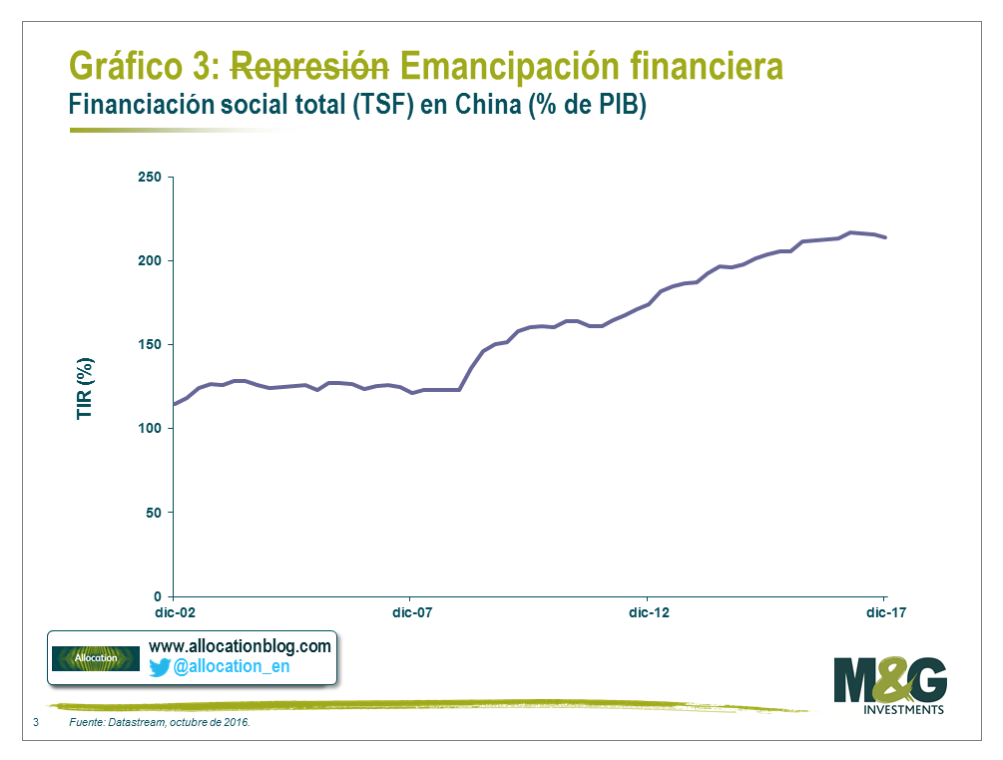

Un caso relacionado puede verse en medidas de endeudamiento del tipo deuda/PIB. Se considera que China, por ejemplo, tiene un problema de endeudamiento. El apalancamiento se cita habitualmente como probable fuente de problemas económicos, unido al debate recurrente sobre si este conducirá o no a un «aterrizaje forzoso» de la economía del gigante asiático.

No obstante, tales discusiones suelen hacer caso omiso a la alternativa al incumplimiento generalizado a la hora de resolver un problema de sostenibilidad de la deuda. Si el crecimiento nominal supera al crecimiento del endeudamiento, los ratios de apalancamiento disminuirán con el tiempo. Esto puede apreciarse en las cifras más recientes, pues el reciente repunte del crecimiento nominal chino ha hecho que el apalancamiento combinado de hogares y compañías se estabilice y disminuya ligeramente. De persistir esta tendencia, el apalancamiento registrado comenzaría a retroceder.

No estoy pronosticando que esto va a ocurrir: me limito a destacar que rara vez se menciona que el gráfico anterior podría normalizarse sencillamente a través del crecimiento a lo largo del tiempo. Esto recibe mucha menos atención en la prensa cuando la deuda es lo que preocupa a la gente, pero como mínimo debería figurar por algún lado en su distribución de probabilidades.

De modo similar, no podemos considerar el volumen de deuda sin tener en cuenta la tasa de interés que deben pagar los emisores. El ratio de deuda/renta de un hogar individual esbozaría una situación muy diferente si sus miembros tuvieran que hacer frente a pagos hipotecarios del 25% por año en lugar de un 2%.

Todo ratio tiene dos caras

Una de las razones por las que creamos medidas de valoración es que nos ayudan a proporcionar disciplina y a evitar la tentación humana de dejarnos llevar por arranques de excitación. No obstante, una tentación igualmente poderosa es la de emplear estas medidas para simplificar demasiado las cosas.

A nivel conductual, tendemos a concentrarnos en el aspecto más sobresaliente de un cociente, como la «P» del PER o la deuda en lugar del PIB; al fin y al cabo, estas son las variables para cuyo análisis se diseñaron estos ratios.

Sin embargo, tal análisis es incompleto. Es importante recordar que todo ratio tiene dos caras, además del abanico de fuerzas que impulsan a cada una; concentrarse simplemente en una de ellas puede ser engañoso y potencialmente peligroso.