¿Por qué cubrimos la divisa en la renta fija global?

Kevin Koh Maier, CFA

Una vez establecido que una estrategia de inversión óptima debería tener un enfoque global, por una parte para producir unas mayores rentabilidades en el largo plazo y por otra, para disminuir el riesgo aumentando la diversificación, es inevitable tener que gestionar el riesgo de divisa inherente a los activos denominados en divisa extranjera, es decir, para el caso de un inversor en España, cualquier divisa que no sea el Euro.

Por lo tanto, la rentabilidad de los activos incluidos en una cartera de inversión global ya no solo dependerá de su comportamiento intrínseco, sino también de la variación del tipo de cambio frente al euro.

Las oscilaciones en los tipos de cambios pueden aumentar o disminuir la rentabilidad, añadiendo un elemento adicional de riesgo que debe ser considerado por todo inversor.

Existen multitud de estudios empíricos que demuestran la importancia de eliminar el riesgo de divisa (en inglés “currency hedging”) para activos de renta fija en el largo plazo, centrándose en la protección del cupón (interés recibido por el inversor) y en la eliminación de las oscilaciones de los tipos de cambios que en el corto y medio plazo tienden a diferir sustancialmente del equilibrio teórico de mercado. Adicionalmente, el análisis de las distintas clases de activos indica como la renta fija carece de las coberturas naturales ante el riesgo de divisa propias de la renta variable. En el caso de la renta variable, las empresas cada vez son más globales y poseen ingresos generados en distintas divisas, mitigando el impacto que tiene el efecto divisa en sus resultados y por ende de su valor de mercado. En el caso de la renta fija, por la propia característica del activo subyacente, este “hedging” natural no existe.

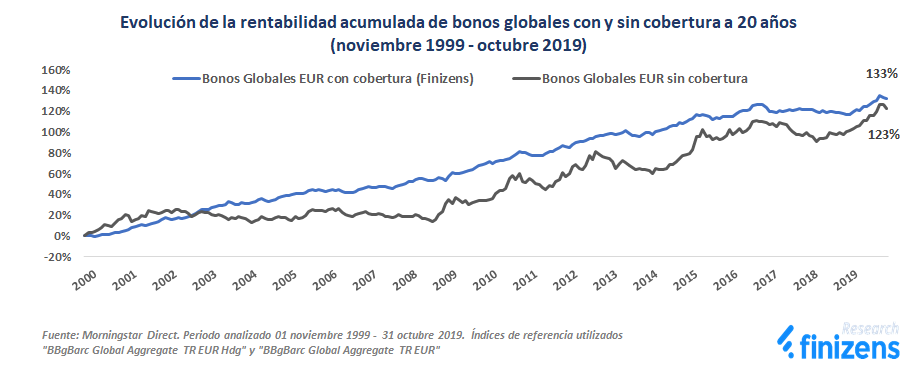

Por ello hemos querido presentar un análisis sobre la utilidad de la cobertura de divisa para la renta fija expuesta al riesgo de divisa, adoptando como referencia el activo de renta fija global que forma parte de las carteras de gestión pasiva de Finizens. En particular, se ha analizado la evolución histórica del activo con y sin cobertura en el largo plazo, comparando los respectivos rendimientos e indicadores de riesgo (fuente: Morningstar, periodo 01 noviembre 1999 - 31 octubre 2019).

Tal y como podemos observar en la gráfica, la rentabilidad acumulada de ambas estrategias para el periodo analizado es muy similar, sin embargo se aprecian oscilaciones significativamente más elevadas en el caso del activo sin cobertura de divisa.

En efecto, las diferencias en rentabilidades anualizadas no son significativas (4,31% con cobertura y 4,09% sin cobertura), sin embargo, la volatilidad anual del activo sin cubrir divisa es +2,6 veces superior al mismo activo cubierto (2,99% con cobertura vs 7,76% sin cobertura). Es decir, los bonos globales cubiertos producen similar rentabilidad a largo plazo, pero asumiendo menos de la mitad de la volatilidad.

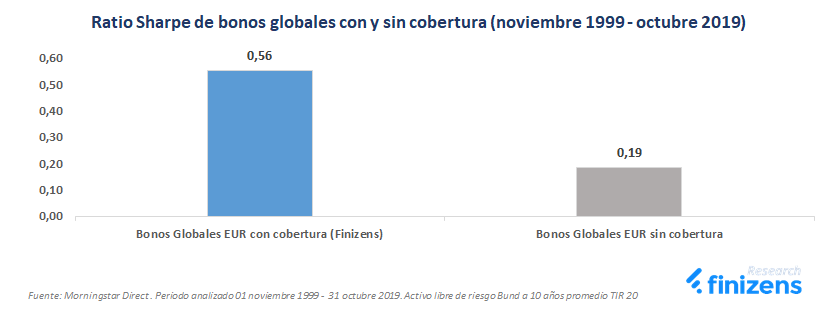

Analizando la rentabilidad ajustada al riesgo para ambos activos, observamos como el ratio de sharpe es 3 veces superior para el activo cubierto que para el activo expuesto al riesgo de divisa, indicando una mayor eficiencia del binomio rentabilidad/riesgo y siendo la principal razón por lo que incluimos este activo cubierto del riesgo de divisa en las carteras de fondos indexados de Finizens.

Por tanto, la elección de cubrir la divisa en renta fija global resulta idónea para maximizar el binomio rentabilidad-riesgo, siempre con el objetivo de mejorar la rentabilidad de nuestros clientes, pero al mismo tiempo minimizando el riesgo de su inversión.