En bienes raíces tenemos dos declaraciones que debemos tener en cuenta. La primera es la cuenta de resultados, la siguiente es el balance. Estas dos declaraciones son tan importantes para los bienes raíces como lo son para su vida financiera personal y cualquier negocio. La cuenta de resultados (denominada Ganancias y Pérdidas o P&L) es donde vamos a mostrar ingresos y gastos. Aquí es donde encontraremos nuestro NOI, así como nuestros flujos de efectivo.

El balance es donde vamos a ver cuánto vale nuestra propiedad, así como cuánta deuda tenemos en esa propiedad. A partir de esos dos números también vamos a ser capaces de ver nuestra equidad en la propiedad. También en un balance estará cuánto efectivo tiene una propiedad en su cuenta bancaria lista para pagar gastos inesperados, o si tiene alguna reserva construida lista para pagar reparaciones si se necesita alguna.

Si bien una pro-forma incluirá elementos tanto del beneficio como de la pérdida y el balance, no utilizará el informe completo para estos estados financieros. Un pro-forma debe tener este aspecto:

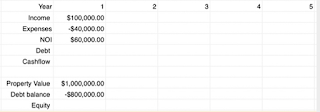

Cuenta de resultados:

Ingresos

-Gastos

= NOI

-Deuda

= Flujo de caja

Balance:

Valor de la propiedad

- Saldo de la deuda

= Capital

Ven cómo hemos añadido el capital de la propiedad a lo que estamos viendo cuando analizamos nuestra pro-forma? Esto nos dará una visión más holística de cómo está funcionando nuestra inversión. También nos mostrará cuánto dinero hemos hecho detrás de las escenas que todavía no hemos depositado en nuestras cuentas bancarias. Estos son beneficios que requieren un poco de trabajo para acceder. O bien tenemos que vender la propiedad o refi la propiedad con el fin de acceder a estos beneficios y convertirlos en efectivo en nuestro banco.

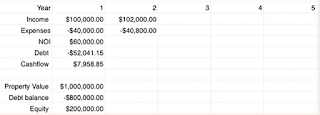

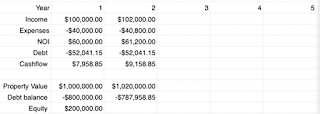

Vamos a tomar por un ejemplo el edificio del post anterior. Compramos una propiedad que tiene ingresos anuales de $100,000. Tiene $40,000 gastos anuales.

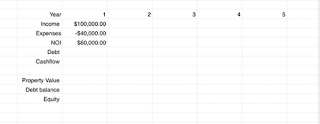

Cuál va a ser el NOI?

Así es, $60,000. Ahora que tenemos el NOI, podemos saber cuál es el valor. Ahora digamos que compramos esta propiedad con un tope del 6%. Cuánto pagamos?

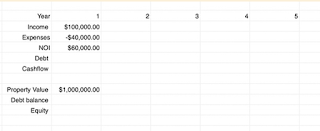

$1,000,000 es el valor. Realmente lo que queremos ver es el capital, porque como inversores el capital que tenemos en una propiedad es más importante que el valor de la propia propiedad. Ahora, digamos que usamos 80% LTV en esta compra de $1,000,000. Cuál es nuestro saldo de deuda?

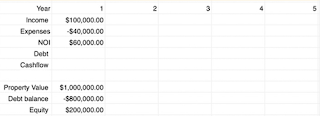

$800,000. Pedimos prestados $800 mil al banco y tuvimos que poner el resto. Entonces, cuánto equity hay en la propiedad al principio?

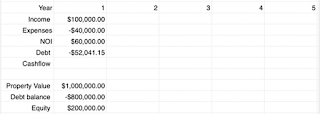

$$200,000! 20% del precio de compra. Ahora queremos averiguar cuál va a ser nuestro flujo de caja. Así que tenemos que calcular nuestra deuda. Digamos que obtenemos un préstamo amortizador a 30 años a un interés del 5%. El pago de esto va a ser $52,041 al año. Calculé esto usando la información en la sección de deuda de este libro. Si te gustan las hojas de Excel o Google también puedes hacerlo usando la siguiente fórmula = PMT(0.05,30,-800000)

Ahora podemos restar nuestra deuda de nuestro NOI para obtener nuestro flujo de caja.

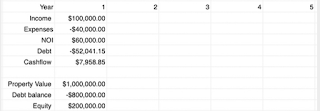

Así que después de nuestros gastos y nuestra deuda, vamos a flujo de caja $7,958.85 al año. Acabamos de completar el primer año de nuestra proforma! Deberíamos ser capaces de obtener los números para el año uno de una inversión muy fácilmente. Ahora que tenemos el primer año, tenemos que pasar a mirar el segundo año y lo que podemos esperar fuera de la propiedad en el año 2.

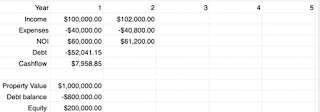

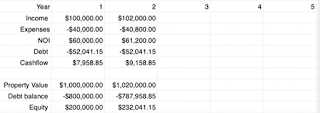

Digamos que esta inversión es un complejo de apartamentos de 10 apartamentos que no tiene espacio para mejoras y el alquiler en los apartamentos son $833 mensuales. Estamos comprando esta propiedad y vamos a montar la ola de inflación. Veamos cómo es nuestra proforma para el año 2. En primer lugar, nuestros ingresos van a aumentar en la cantidad de inflación, 2%. Esto tomará los ingresos de $100,000 a $102,000.

Al mismo tiempo, nuestros gastos también van a aumentar un 2%. Todo lo que hice fue $40,000 X 1.02

Así que ahora que tenemos nuestros ingresos y gastos, podemos obtener nuestro año 2 NOI.

A pesar de que los ingresos y gastos aumentaron un 2%, todavía tuvimos un crecimiento del NOI. Este es un concepto poderoso para entender. A pesar de que los ingresos y gastos crecieron al mismo ritmo, porque los ingresos eran un número mayor que el gasto, creció en una cantidad de dólares más grande y el resultado es que usted va a tener un NOI más grande.

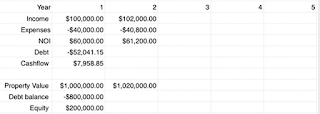

Tomemos nuestro nuevo año 2 NOI y veamos qué pasó con nuestro valor de propiedad en la tasa de límite del 6%. Así que divida $61,200 por 6%.

Ven el flujo de caja y el valor y cómo se interconectan los dos? Ahora, volvamos al flujo de deuda y efectivo. Nuestro pago de la deuda no va a cambiar. Se mantendrá igual en $52,041.15. Cuál será nuestro flujo de caja en el año 2?

Nuestro flujo de caja proyectado para el año 2 es de $9,158.85. Esto representa un aumento del 15% con respecto al primer año, a pesar de que sólo tuvimos un aumento del 2% en la inflación.

Es esta la única forma en que hicimos dinero? No! Tambien nos beneficiamos a medida que la deuda se va pagando.

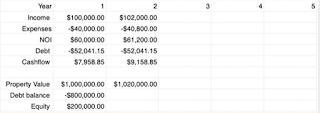

Así que, a pesar de que este es nuestro año más bajo de la historia, todavía nos beneficiamos de una reducción de $12,041.15 en el saldo de nuestro préstamo. Cuál es nuestra equidad en la propiedad al final del año 2? Todo lo que tenemos que hacer es tomar el valor de la propiedad y restar el saldo de la deuda.

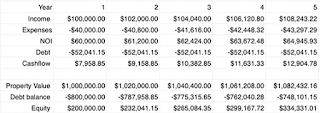

Nuestro nuevo capital en la propiedad ha aumentado a $232,041.15. Del año 1 al año 2 hicimos más de $32,000 en nuevo capital a partir de la apreciación a través de la inflación y el pago de la deuda. Además, hicimos casi $10,000 en flujo de efectivo en nuestro bolsillo! Ahora lo que queremos hacer es calcular lo mismo durante 5 años. Todo lo que hicimos aquí fue multiplicar los ingresos y gastos en 1.02 cada año y reducir el pago de la deuda por el gráfico de Excel que nos mostró cómo hacerlo.

Al comienzo de esta inversión, nuestros Ingresos eran $100,000, nuestro NOI era de $60,000, nuestro flujo de caja era poco menos de $8,000, nuestro valor de la propiedad era $1M y nuestro capital era $200k. Al final del año 5 todos esos números han aumentado, nuestro flujo de caja anual es cercano a $13,000, nuestro valor de propiedad es de más de $1,080,000, y nuestro capital ha pasado de $200 mil a $334 mil.

Esta es la base del Pro-Forma.

El ejemplo usado en este post es conservador. En próximo post, pondré como hacer el pro-forma con esteroides!! Y como pueden casi duplicar el valor de su propiedad de una forma mas rapida y agresiva con la apreciación forzada y el valor agregado.