El crecimiento de la economía global se está desacelerando a medida que se traslada a la actividad el impacto del endurecimiento monetario para luchar contra la elevada inflación, según la Organización para la Cooperación y el Desarrollo Económico (OCDE), que advierte de la trayectoria de mayor debilidad prevista para Europa respecto de Estados Unidos y las principales economías asiáticas.

"El ritmo de crecimiento es desigual. En general, a los mercados emergentes les está yendo mejor que a las economías avanzadas. El crecimiento de Europa va por detrás del de América del Norte y de las principales economías asiáticas", apunta la economista jefe de la OCDE, Clare Lombardelli en la última edición del informe 'Perspectiva Económica Mundial'.

El 'think tank' de las economías avanzadas reconoce que la economía mundial sigue enfrentando los desafíos de una inflación persistente y unas perspectivas de crecimiento moderadas, añadiendo que, si bien la expansión del PIB ha sido más fuerte de lo esperado hasta ahora en 2023, ahora se está moderando a medida que se sienten cada vez más los efectos de unas condiciones financieras más estrictas, un débil crecimiento del comercio y una menor confianza de las empresas y los consumidores.

Las condiciones financieras son restrictivas y la actividad se ha desacelerado en los sectores sensibles a los tipos de interés, en particular los mercados inmobiliarios, y en las economías que dependen de la financiación bancaria, especialmente en Europa, añade.

Asimismo, advierte de que las crecientes tensiones geopolíticas también están contribuyendo nuevamente a la incertidumbre sobre las perspectivas a corto plazo.

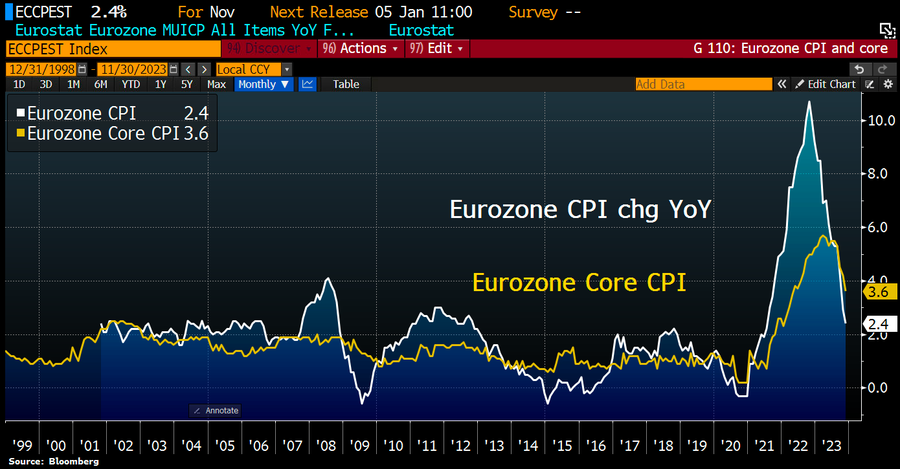

Por otro lado, a pesar de que la inflación se ha moderado en casi todas las economías, aliviando las presiones sobre los ingresos de los hogares, la tasa subyacente sigue siendo relativamente alta.

En sus nuevas previsiones, la OCDE prevé que el PIB mundial crecerá este año un 2,9%, una décima menos de lo estimado en septiembre, mientras mantiene el 2,7% para 2024 y anticipa una expansión del 3% para 2025.

En cuanto a las principales economías, la organización ha revisado al alza sus proyecciones para Estados Unidos, hasta un crecimiento del 2,4% en 2023 y del 1,5% en 2024, dos décimas mejor cada año de lo estimado previamente, mientras que para 2025 espera una expansión del 1,7%.

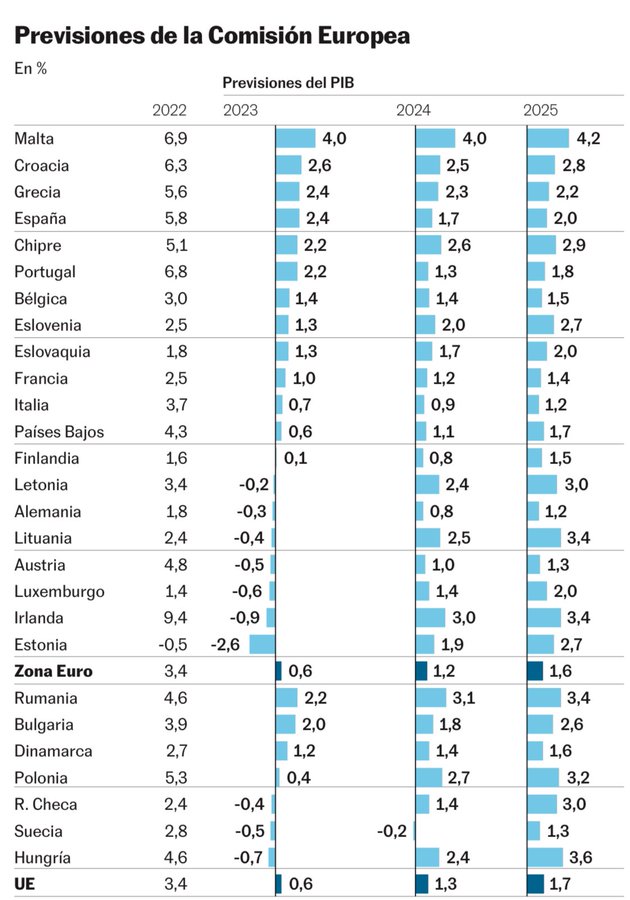

En el caso de la zona euro, si bien la OCDE mantiene la previsión de crecimiento del 0,6% para este año, ha recortado en dos décimas la de 2024, hasta el 0,9%, aunque confía en un rebote hasta el 1,5% para 2025.

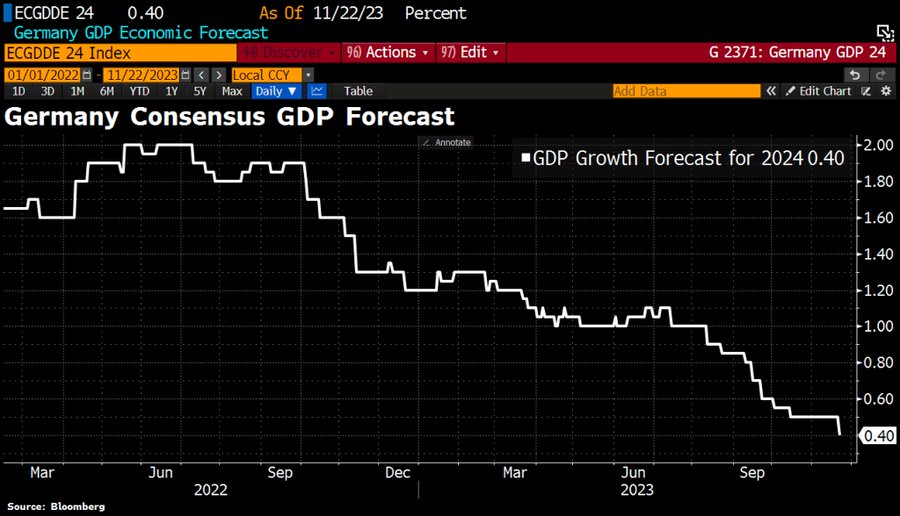

Entre las principales economías de la eurozona, Alemania cerrará 2023 con una caída del PIB del 0,1% para expandirse un 0,6% en 2024 y un 1,2% en 2025, mientras Francia crecerá un 0,9% este año y un 0,8% el siguiente, con una expansión del 1,2% en 2025. En el caso de Italia, la actividad crecerá en 2023 un 0,7% este año y el que viene, acelerándose al 1,2% un año después.

"Los riesgos para las perspectivas mundiales a corto plazo siguen sesgados a la baja", advierte el estudio de la OCDE con especial atención al impacto sobre los mercados energéticos y el comercio de las crecientes tensiones geopolíticas, lo que podría frenar el alivio de la inflación.

"Las continuas presiones de costes, los nuevos aumentos de los precios de la energía y los alimentos, o los signos de una tendencia al alza en las expectativas de inflación podrían obligar a los bancos centrales a mantener las tasas de política más altas durante más tiempo de lo esperado, lo que podría generar estrés adicional en los mercados financieros", alerta.

ATERRIZAJE SUAVE.

En la rueda de prensa para la presentación del informe, el secretario general de la OCDE, Mathias Cormann, ha indicado que las proyecciones de la institución "son consistentes con un escenario de aterrizaje suave", con la inflación convergiendo hacia los objetivos de los bancos centrales para 2025.

"Proyectamos que se evitarán recesiones en casi todas partes y que los aumentos del desempleo con respecto a los niveles actuales son relativamente modestos", ha destacado.

Sin embargo, el australiano ha avisado de que, si bien se aprecia una mejora en lo que respecta a las perspectivas de un aterrizaje suave, aún queda camino por recorrer y los riesgos siguen siendo muy inclinado a la baja, ya que la inflación sigue muy por encima del objetivo en todas las principales economías de la OCDE y todavía hay mucha incertidumbre sobre si volverá a bajar hacia el objetivo sin esfuerzo adicional.

En cuanto a la mayor debilidad prevista para la eurozona respecto de Estados Unidos, Cormann ha recordado que la diferencia dominante entre lo que se ve en Estados Unidos y en la zona euro se debe al impacto del aumento de los precios de la energía, señalando que la zona del euro está mucho más expuesta como importadora de energía a los cambios en los precios.

Asimismo, ha destacado que otra diferencia entre ambas economías responde a que en Estados Unidos el crecimiento del consumo ha sido mucho más fuerte, en parte debido al nivel de apoyo, pero también porque los consumidores estadounidenses han recurrido en mayor medida a los ahorros acumulados para respaldar el crecimiento del consumo