Creemos firmemente que los inversores querrán posicionarse ahora para la Gran Rotación, que está siendo catalizada por los tres macro impulsores de la inflación, todos sincronizados hoy:

Tirón de la demanda

Impulso de costos

El hundimiento monetario

Expliquemos por qué creemos que la inflación es real y qué deberían hacer los inversores al respecto.

El lado de la demanda

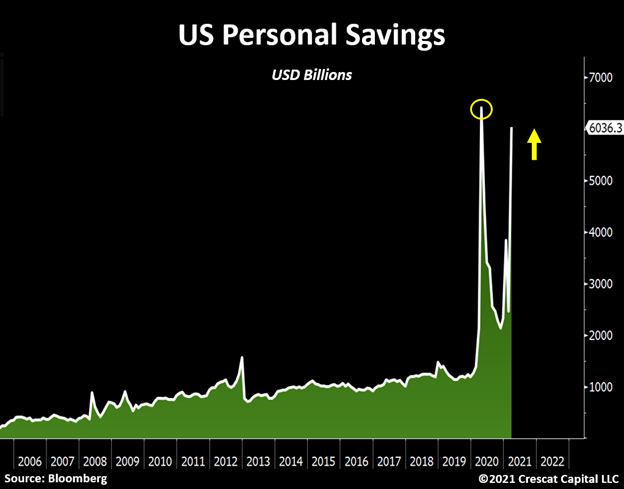

En abril de 2020, los ahorros de los hogares alcanzaron un máximo de $ 6,4 billones. Posteriormente, se desataron $ 3.6 billones de gasto de los consumidores durante los siguientes doce meses. Eso equivale a 7.5 veces el gasto anual promedio histórico ajustado por inflación. Esto es relevante porque los ahorros de los hogares salieron recientemente y el número se disparó nuevamente a $ 6 billones. Con la reapertura de la economía, estimamos que el gasto de los consumidores podría aumentar hasta $ 4.5 billones en los próximos 12 meses.

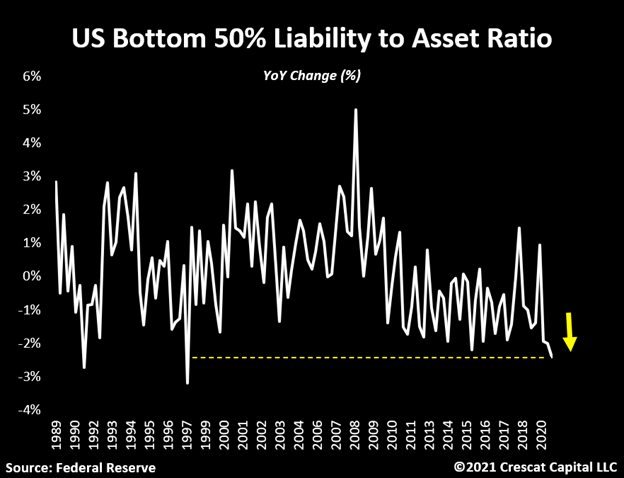

También es importante considerar el hecho de que el balance de los hogares estadounidenses, especialmente los que se encuentran en el 50% inferior del patrimonio neto, también parece significativamente más sólido. La relación de pasivo total a activos para la clase baja no solo está en una tendencia a la baja a largo plazo, sino que ahora se encuentra en su mejor condición en casi dos décadas.

Escasez de suministro

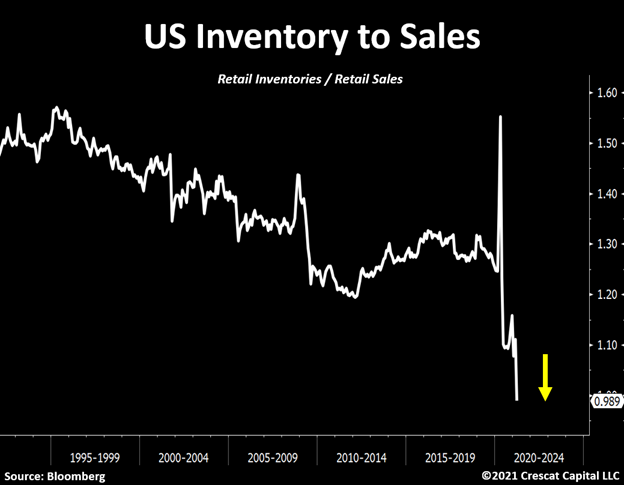

Además, es probable que cantidades históricas de ahorro creen una ola de consumo que la cadena de suministro no está bien equipada para manejar.

En diciembre, escribimos sobre las ramificaciones económicas que sufrió Estados Unidos durante la gripe española de 1919 y cómo ese período debería servir como hoja de ruta para el entorno macroeconómico actual. Cuando la economía se cerró entonces, la capacidad industrial se redujo drásticamente, y con eso se creó un importante estancamiento en la producción de materias primas, particularmente dentro del sector de recursos naturales de la economía. De manera muy similar a la actual, este cuello de botella resultó en una fuerte presión al alza en los precios de los bienes de consumo. Ahora creemos que está en marcha una segunda ola de estos desarrollos. En nuestra opinión, la economía se encuentra en las primeras etapas de un recrudecimiento del conflicto entre los trabajadores y la administración.A medida que aumenta la escasez general de suministro y los consumidores comienzan a notar la carga inflacionaria en sus gastos diarios, seguramente seguirá la presión para aumentar los salarios.

Para proporcionar un poco de contexto, experimentamos este problema en todas las industrias de la economía durante la gripe española. En ese entonces, los trabajadores se rebelaron contra sus empleadores exigiendo sueldos y salarios sustancialmente más altos. De hecho, una de cada cinco personas de la fuerza laboral estadounidense estaba en huelga.Creemos que en la actualidad se está gestando una tendencia similar en los EE. UU. Las grandes cadenas de restaurantes como McDonalds y Chipotle ya están experimentando la presión de los empleados para aumentar el salario y proporcionar condiciones de trabajo más adecuadas. Creemos que es cuestión de tiempo hasta que surjan más protestas en otras partes de la economía. Sin embargo, otro factor importante hoy que es significativamente más inflacionario que en tiempos de la gripe española, es que las políticas gubernamentales están magnificando el problema de la escasez de mano de obra al desalentar a la gente a regresar a la fuerza laboral. Vea a continuación algunos comentarios impactantes de ejecutivos como parte del informe de fabricación de la Fed:

“Nuestro departamento de recursos humanos informa que incluso con un salario inicial para trabajadores no calificados de $ 14 por hora, no podemos cubrir nuestros más de 20 puestos vacantes. La gente no quiere ir a trabajar cuando puede quedarse en casa y cobrar $ 400 o más por semana en desempleo ".

“El dinero de estímulo del gobierno otorgado a las personas ha reducido drásticamente el número de personas que buscan trabajo y ha reducido el incentivo para presentarse y hacer su trabajo. El trabajo se está convirtiendo en un problema real como resultado directo de las limosnas ".

"Necesitamos contratar gente, pero es difícil cuando la gente gana $ 15 por hora para quedarse en casa por desempleo".

La inflación actual no es probable que sea transitoria

En medio de semejante enigma macroeconómico, una cosa está clara: la inflación se está convirtiendo progresivamente en la narrativa predominante entre las personas. La agudeza del problema de la oferta de recursos naturales y la escasez de mano de obra no solo está provocando precios al consumidor más altos, sino que también está creando una dinámica de reflexividad que alimenta una historia inflacionaria más duradera. La idea aquí es que la inflación ya no es transitoria cuando las expectativas de aumento de precios se incrustan en el gasto y las decisiones de inversión de los consumidores y las empresas. Tal fue la espiral de precios y salarios que definió el panorama macroeconómico de la década de 1970 en los EE. UU. Y es probable que sea una característica principal de la década actual. Como entonces, debería ser una gran década poseer las principales acciones de minería de oro y plata centradas en la exploración del mundo.

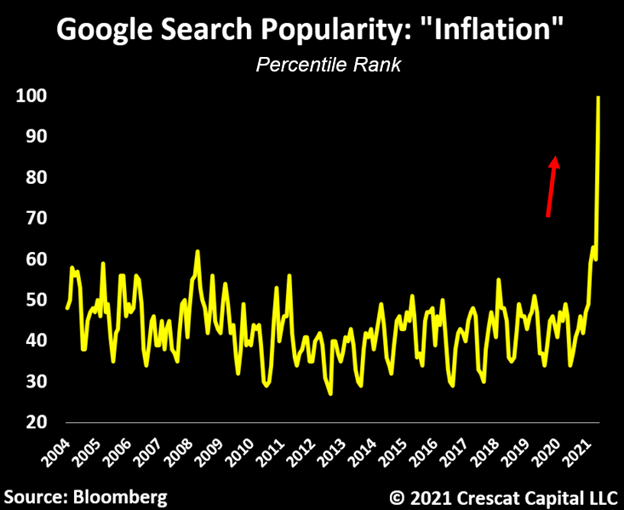

Curiosamente, la cantidad de empresas que mencionaron la palabra “inflación” en las llamadas de ganancias ahora está creciendo a un ritmo que nunca antes habíamos experimentado. Lo mismo está sucediendo con las tendencias de Google, ver más abajo. Los ciclos inflacionarios a largo plazo suelen ser iniciados por una preocupación general de la población por tener efectivo.

La gran rotación

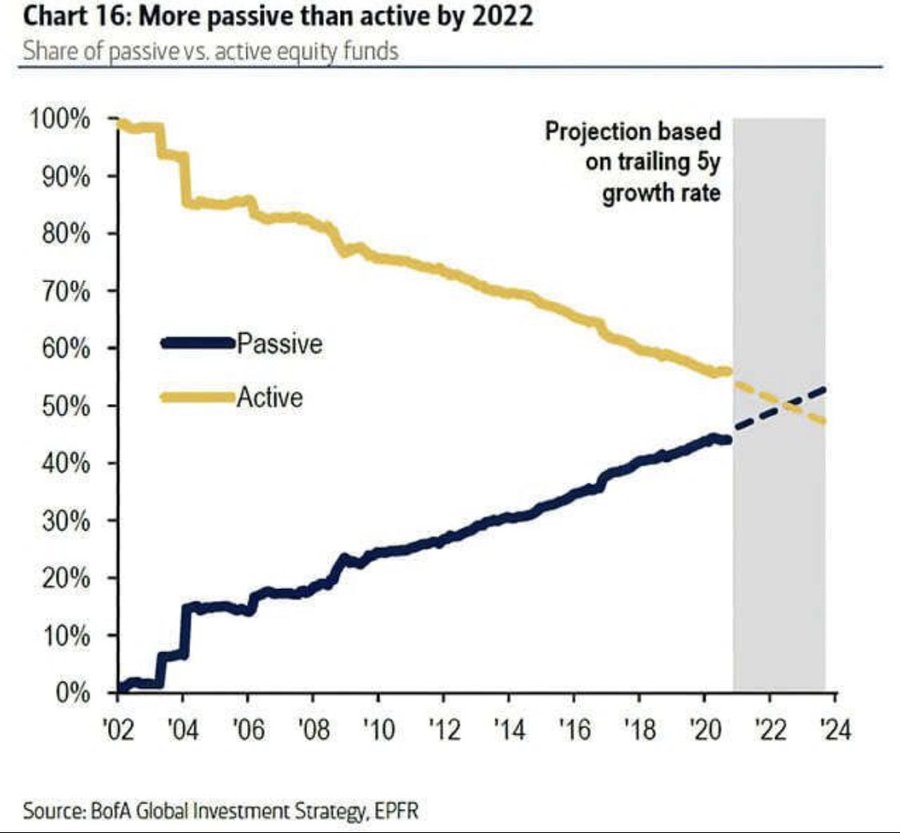

Hasta ahora, los aumentos anuales de sueldos y salarios habían tenido una tendencia a la baja durante 40 años. Durante ese mismo período de tiempo, el costo de capital corporativo ha disminuido. Este panorama macroeconómico animó a las empresas a favorecer el crecimiento sobre la rentabilidad. Más recientemente, los años posteriores a la GFC de políticas monetarias acomodaticias en curso han permitido la mayor cantidad de negocios con pérdidas de dinero de la historia. Como subproducto, los principios tradicionales de inversión en valor han perdido mucho apoyo, mientras que el crecimiento y el estilo de inversión basado en índices han predominado.

Pero ahora, con las fuerzas inflacionarias en pleno apogeo, creemos que se avecina una importante inversión de tendencia. De manera análoga a los ciclos macro notables a lo largo de la historia, la efectividad de los factores fundamentales de la renta variable también cambia con el tiempo. Creemos que los factores de crecimiento, rentabilidad y valoración a corto plazo volverán a convertirse en prioridades como parte del proceso de selección de valores. También creemos que los analistas con visión de futuro comenzarán a aplicar tasas de descuento más altas para incorporar el aumento de la inflación, si aún no el riesgo de tasa de interés, en el cálculo del valor presente de los flujos de efectivo esperados a más largo plazo en sus modelos de FED.

Este desarrollo ya ha comenzado a producirse. Lo hemos llamado "La Gran Rotación". Nuestra premisa sigue sosteniendo que el capital fluirá de las costosas acciones de crecimiento de larga duración y los valores de renta fija a un grupo reducido de materias primas tangibles con una oferta escasa y alta demanda, así como acciones de recursos naturales de baja valoración que ofrecen un alto nivel cíclico a corto plazo perspectivas de crecimiento, fuerte visibilidad de beneficios y propiedades de cobertura de inflación. Con valoraciones históricamente elevadas del mercado de renta variable, vemos un riesgo a la baja para las empresas no rentables con una deuda elevada y un bajo poder de fijación de precios en el entorno macroeconómico actual.

También vemos riesgo macro con respecto a lo que creemos que es una burbuja loca en una abundancia de criptomonedas, una nueva clase de activos intangibles altamente especulativos, que ni siquiera son valores, sino una nueva clase de activos tecnológicos altamente especulativos no regulados de tokens de software cuyo mercado hoy se parece a un híbrido de la Dotcom Bubble 2000 y la Dutch Tulip Bulb Mania 1637. Seguramente, habrá ganadores a largo plazo en criptografía. Esperamos poder distinguirlos a medida que resucitan de las cenizas después de la espectacular redada que se avecina. Después de todo, Facebook y Google sólo surgió después de que el busto de tecnología, mientras que Amazon fue aplastada durante el mismo, bajando un 97% en los dos años antes de levantarse de las cenizas para convertirse en la 3 ª más grande tapa de la bolsa en los EE.UU. de hoy.

El gráfico siguiente muestra el diferencial de la relación valor-ventas de la empresa entre la tecnología de alto vuelo y las acciones de valor. Tenga en cuenta la comparación entre las primeras etapas del colapso tecnológico de 2001-02 y la actualidad.

El hundimiento monetario

El tercer factor principal de la inflación es la degradación monetaria. El actual marco de análisis del estado del mercado laboral y los verdaderos niveles de inflación en la economía para racionalizar la política monetaria adecuada nunca ha sido tan inadecuado. Al observar únicamente los datos macroeconómicos recientes, Jerome Powell y los demás miembros de la Fed tenían todas las razones correctas para indicar la reducción gradual en su última reunión y decidieron no hacerlo.

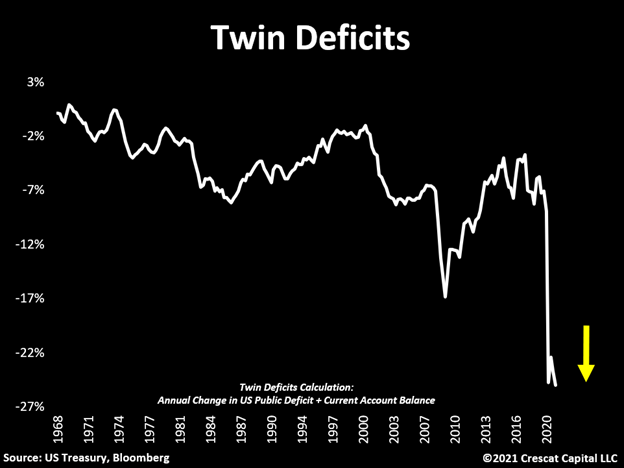

Al contrario de lo que la mayoría cree, el programa de flexibilización cuantitativa actual y las tasas de interés cercanas a cero ignoran por completo ambos lados del mandato dual del banco central, que se supone debe controlar la inflación y mantener el pleno empleo. En cambio, en nuestra opinión, la política monetaria tiene un solo objetivo claro: evitar que las tasas de interés suban para que nuestro gobierno pueda financiar un gasto fiscal masivo. Así que ahora realmente preguntamos:

¿Cómo puede la Fed revertir sus políticas monetarias ultraflexibles con una economía que tiene un déficit doble del 25% del PIB nominal?

Demasiada deuda

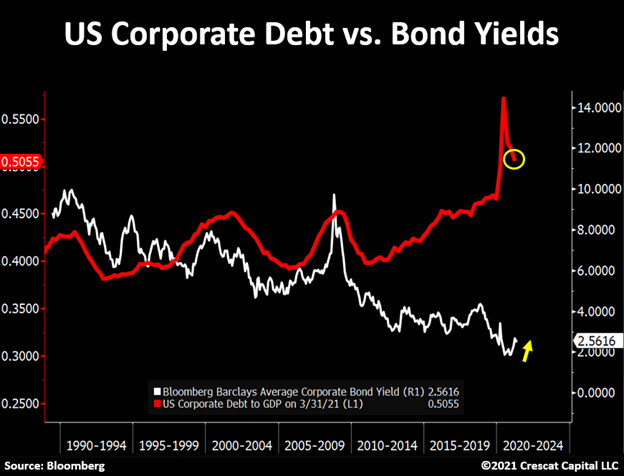

O, en otro pensamiento, ¿cómo desenrolla la Reserva Federal la boca de cocodrilo de abajo? La deuda corporativa ha crecido hasta casi máximos históricos, mientras que los rendimientos de los bonos se mantienen cerca de mínimos históricos. Una vez más, todo esto es producto de políticas de dinero fácil.

En última instancia, el mercado del Tesoro es la clave para la salud del sistema financiero. Con los altos niveles actuales de deuda / PIB, la economía tiene una necesidad inherente de condiciones financieras flexibles. En consecuencia, la enorme magnitud del exceso de liquidez en los mercados ha creado uno de los entornos de inversión más especulativos de todos los tiempos. Como tal, cualquier aumento marginal en las tasas de interés sería perjudicial para los activos financieros con valoraciones casi récord.

IPC no creíble

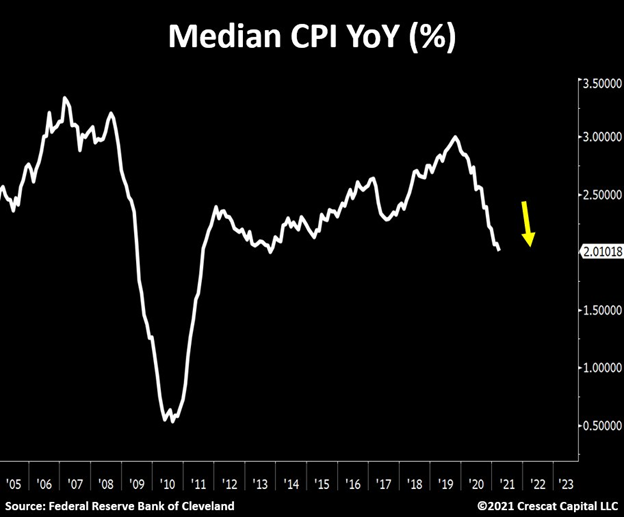

A decir verdad, un gobierno muy endeudado y quebrado está a merced de la Fed. Los formuladores de políticas no tienen otra opción que seguir inyectando liquidez al sistema mientras hacen afirmaciones absurdas para justificar sus acciones. La mayoría de los bienes de consumo y las materias primas han comenzado a tener precios verticales en los últimos 1-2 años y, curiosamente, el propio cálculo de la inflación de la Fed acaba de alcanzar un mínimo de 7 años. ¿Esto es lo que ellos llaman un enfoque "basado en datos"?

Los rendimientos reales son lo que importa

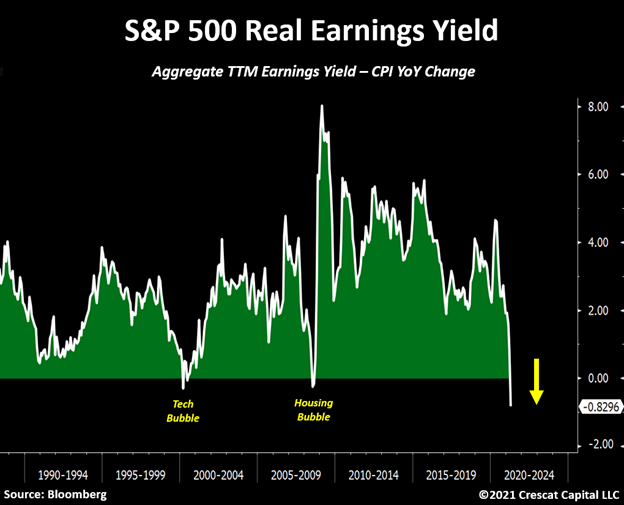

A medida que los paquetes de estimulación se vuelven exponencialmente más grandes, la curva de eficacia de la política monetaria alcanza su punto máximo. Creemos que el estímulo de la Fed está pasando de una fase de rendimiento decreciente a una fase negativa. La escasez de activos financieros que produzcan algo en términos reales está creando una dinámica de flujo de capital vigorosa que es increíblemente atractiva para los activos tangibles infravalorados. Con el surgimiento de la creciente preocupación por la degradación monetaria, los inversores siguen subiendo los precios de las materias primas, lo que lleva a precios al consumidor más altos. Esto debería empezar a convertirse en un problema para los mercados de renta variable con valoraciones excesivas que rindan menos que la inflación. Por ejemplo, el rendimiento de las ganancias del S&P 500 ajustado por el IPC se encuentra ahora en su nivel más negativo en 30 años. Es probable que sea mucho peor, porque está utilizando lo que creemos firmemente que es una medida subestimada de la inflación real. La dilución monetaria solo puede conducir a precios más altos de los activos financieros hasta que la inflación comience a desarrollarse. En ese punto, a medida que aumenta el costo de capital, las políticas de la Fed se vuelven contraproducentes y se necesita un reajuste de precios para los activos históricamente sobrevaluados.

Los primeros días de los metales preciosos

Creemos que la renta variable en general seguirá teniendo un rendimiento inferior a las materias primas, especialmente los metales monetarios. La relación Philadelphia Gold & Silver Index a S&P 500 ahora está rompiendo una resistencia importante y parece estar retomando una tendencia alcista iniciada en el cuarto trimestre de 2018. Como inversores a largo plazo, apreciamos cuánto valor se puede desbloquear en la industria minera de oro y plata al mismo tiempo que ofrece una increíble oportunidad de crecimiento.

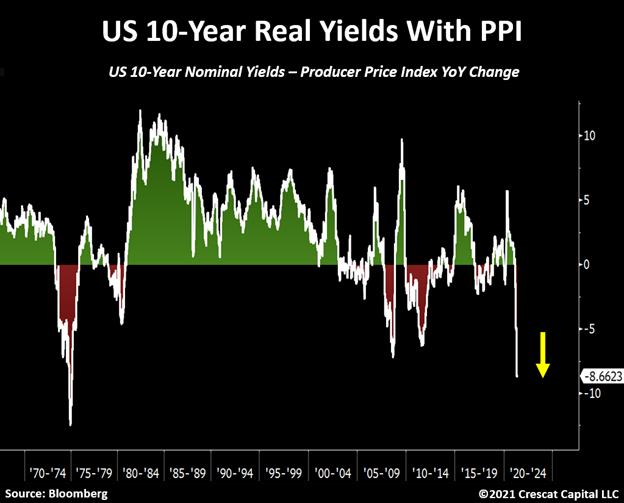

Uno de los factores macroeconómicos clave para los metales preciosos sigue siendo el hecho de que las tasas nominales se encuentran actualmente muy por debajo de los niveles de inflación. En el último informe del Producer Price Index (PPI), el número resultó con un crecimiento de una década de 9.5% sobre una base año tras año. Cuando resta los rendimientos a 10 años a los datos del PPI, el número se acerca al -8,6% en la actualidad. El diferencial se encuentra en su nivel más bajo desde mediados de los 70.

La plata es el activo más importante en el que nos centramos como empresa. Si tuviéramos que resumir toda nuestra macro tesis en una sola posición, sin duda sería esa. Una vez que la plata supere los $ 30, creemos que veremos un movimiento explosivo hacia nuevos máximos. Vea a continuación el doble fondo casi perfecto en la proporción de oferta monetaria de plata a M2.

En un gráfico trimestral, es realmente sorprendente ver que la plata ronda una resistencia tan histórica, mientras que el sentimiento sigue siendo principalmente bajista. Creemos que el metal parece estar preparado para otro movimiento explosivo al alza.

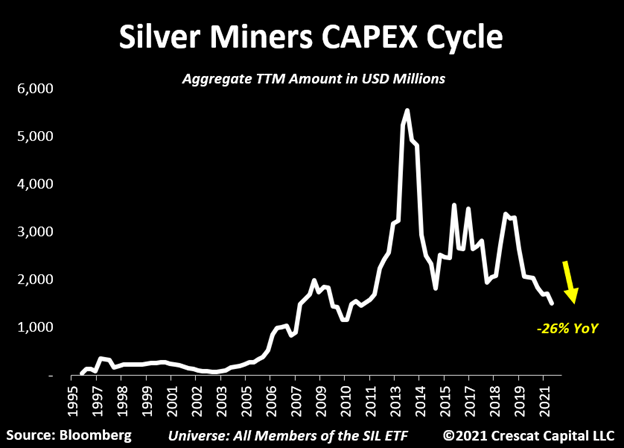

Si bien el lado de la demanda de la tesis de los metales preciosos es increíblemente convincente, el lado de la oferta probablemente lo sea aún más. El gasto de capital agregado para los mayores mineros de plata en la actualidad simplemente disminuyó nuevamente, alcanzando un mínimo de una nueva década. Año tras año, el gasto de capital ha bajado un 26%.

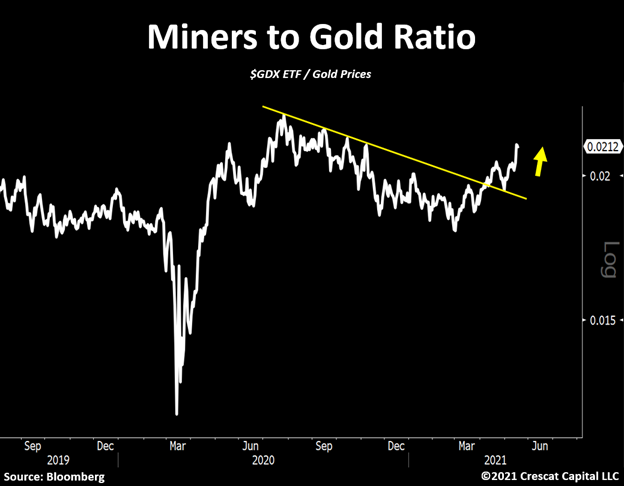

Por decir lo menos, el desempeño superior de los mineros de metales preciosos en relación con el oro mismo ha sido digno de mención. La relación mineros / oro parece estar rompiendo una tendencia a la baja que comenzó en agosto. ¿Quién hubiera pensado que con todos los impulsores macroeconómicos por los que morir, los inversores estarían ignorando el oro y la plata debido al riesgo potencial de que activos como bitcoin se convirtieran en el nuevo refugio para la degradación monetaria? La historia importa. El oro tiene miles de años de historia protegiendo la riqueza en períodos de degradación fiduciaria y cuando estallan burbujas de activos especulativos. Toda la industria de los metales preciosos está escalando un muro de preocupación y probablemente nos dirigimos mucho más alto desde aquí.

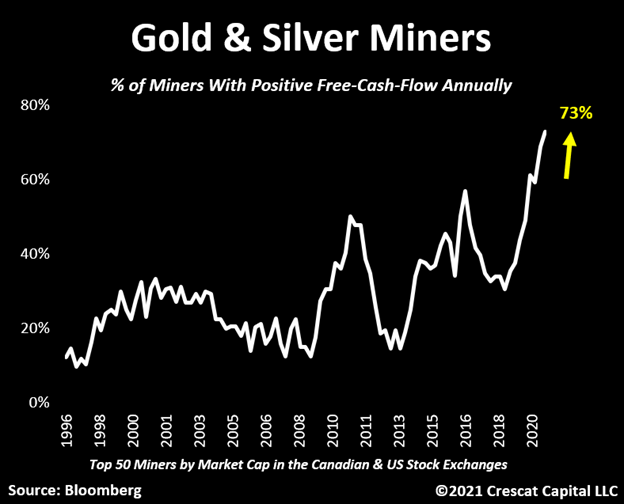

Lo crea o no, hoy el 73% de los 50 principales mineros de oro y plata son rentables sobre la base del flujo de caja libre. Ese es el nivel más alto que jamás hayamos visto. Los mineros continúan mejorando sus márgenes, ajustando su estructura de costos y generando más dinero que en cualquier otro momento de la historia.

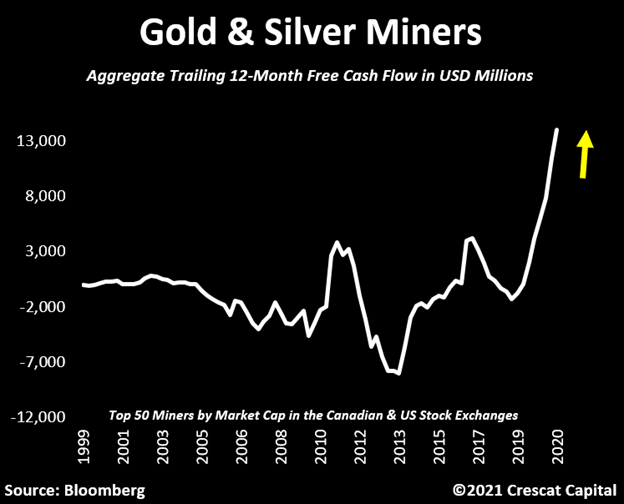

Con los precios de los metales preciosos en sus niveles actuales, las empresas mineras continúan mejorando sus márgenes, ajustando su estructura de costos y generando más dinero que en cualquier otro momento de la historia. El flujo de caja libre agregado para los 50 principales mineros de oro y plata ahora está creciendo exponencialmente. La mejora fundamental en la industria en general es una parte central de nuestra tesis y la razón por la cual cada uno de nuestros fondos de cobertura tiene una exposición significativa en empresas en etapa de exploración. Las empresas mineras principales y de nivel medio han estado agotando sus inventarios de reservas y recursos desde el último pico en 2011. A medida que la industria continúa construyendo una base sólida de equilibrio de efectivo, creemos que los mineros se verán obligados a adquirir proyectos de alta calidad para reponer sus tubería de producción que desencadena una nueva tendencia en fusiones y adquisiciones. Este es especialmente el caso hoy en día debido a una administración demasiado conservadora que no está dispuesta a gastar en exploración. En nuestra opinión, es cuestión de tiempo hasta que los grandes productores comiencen a buscar depósitos altamente económicos como alternativa a su problema de abismo de oferta, lo que nos abre una oportunidad única.

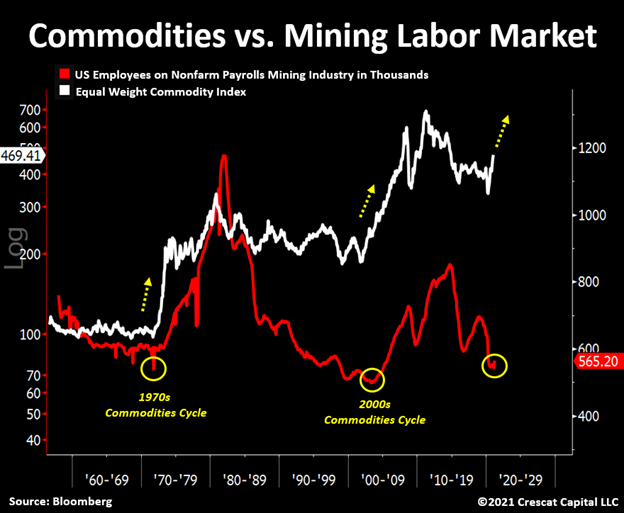

Escasez de productos básicos y escasez de mano de obra

Aquí hay una señal temprana clásica de un ciclo de productos básicos. Las nóminas no agrícolas de la industria minera están ahora cerca de mínimos históricos. Esto sucedió a principios de la década de 1970 y 2000, ambos marcaron el inicio de un mercado alcista de materias primas. Las limitaciones laborales y de capital son los amplificadores de un mercado alcista en las existencias de recursos.

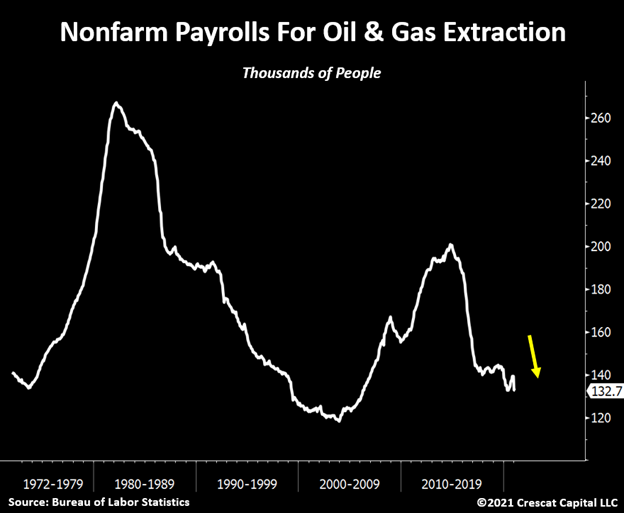

Obviamente, todos los productos básicos no están relacionados con el trabajo minero, pero vea a continuación las nóminas no agrícolas para la industria de extracción de petróleo y gas, que también se encuentra en mínimos históricos. La nueva agenda política verde apenas ha comenzado todavía.

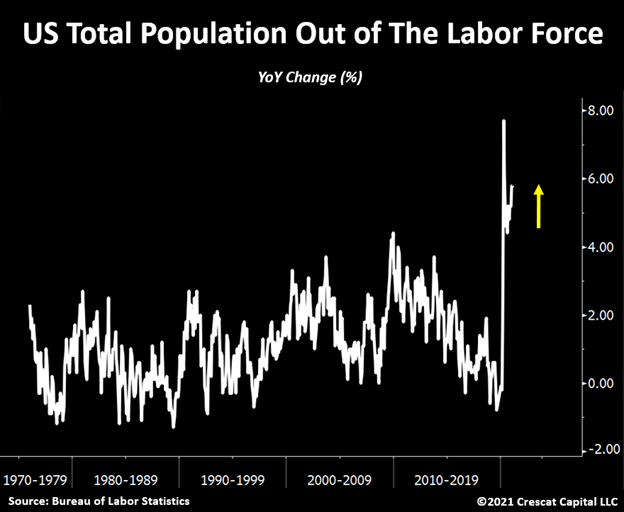

Esta pandemia realmente ha magnificado una tendencia a largo plazo de reducción de mano de obra y subinversiones en el espacio de los productos básicos. Las empresas de recursos se han enfrentado a una profunda recesión desde hace algún tiempo sin suficientes trabajadores dispuestos a ingresar a esta industria. Además de eso, las políticas gubernamentales parecen estar desanimando a la gente a regresar al mercado laboral. De hecho, como se muestra en el cuadro a continuación, las personas continúan abandonando la fuerza laboral como nunca antes.

En una entrevista reciente, el presidente de la Fed de Minneapolis, Neel Kashkari, hizo la siguiente declaración después de la decepción del informe de empleo más reciente:

"Para todas aquellas personas que han estado diciendo 'Dios mío, la Fed necesita normalizar la flexibilización cuantitativa', el informe de trabajo de hoy es solo un ejemplo de: tenemos un largo camino por recorrer"

Y luego, posteriormente dijo:

“Escuchamos las mismas anécdotas ... sí, por supuesto, hay personas que están al margen y que están obteniendo un desempleo generoso y dicen 'sí, entendemos que el mercado laboral será fuerte en tres o cuatro meses ... sabemos esa dinámica esta ahí,"

Es curioso cómo expresa sus preocupaciones sobre el mercado laboral para justificar las políticas actuales y luego admitir que las mismas políticas (gasto fiscal financiado principalmente a través del estímulo de la Fed) también están desempeñando un papel importante para desanimar a la gente a regresar al mercado laboral. Su propia respuesta al problema es qué está empeorando el proceso de recuperación.

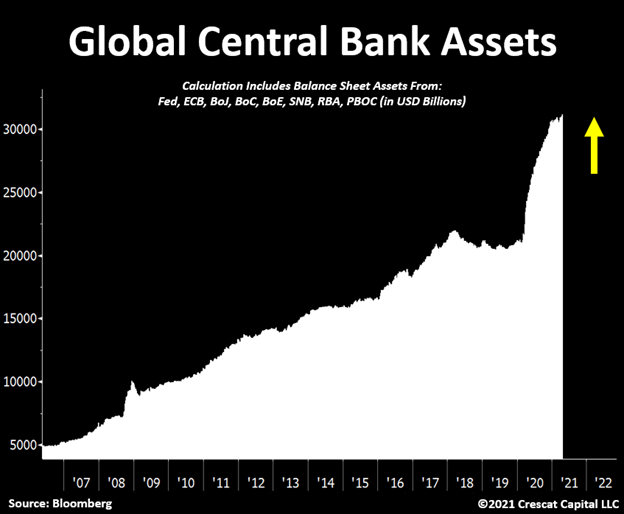

Debate global de Fiat

Los bancos centrales son ultrafáciles en todo el mundo y parece no tener un final a la vista. Vea a continuación que los activos de los bancos centrales globales alcanzaron los 31 billones de dólares por primera vez.

Dependencia del mercado del Tesoro de la Fed

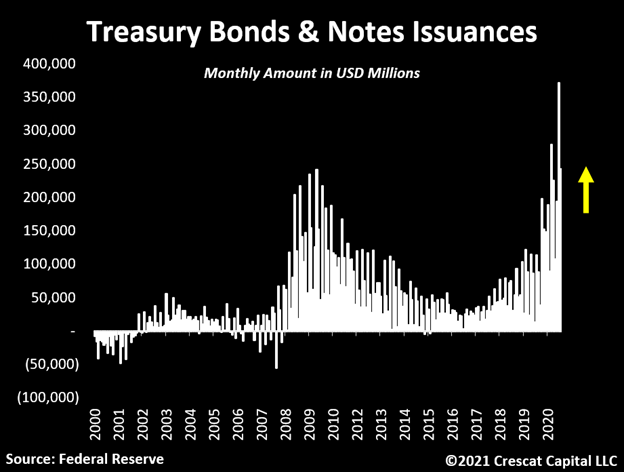

El reciente aumento de las emisiones de bonos del Tesoro está en perfecta alineación con la dependencia del mercado de la Fed para continuar monetizando la deuda a través de grandes programas de flexibilización cuantitativa. Cabe señalar que, solo en los últimos dos meses, el gobierno de los EE. UU. Emitió $ 614 mil millones en notas y bonos y el banco central solo compró el 26% del total. Para poner eso en perspectiva, esa cantidad representa la compra de 2 meses más baja en relación con el tamaño de la emisión en un año. Dado que los inversores extranjeros tampoco participaron en el mismo nivel histórico que hemos visto en las últimas décadas, el exceso de oferta se sumó enormemente a la presión alcista en los rendimientos en los últimos meses y creó fuertes vientos en contra para las acciones de alto múltiple.

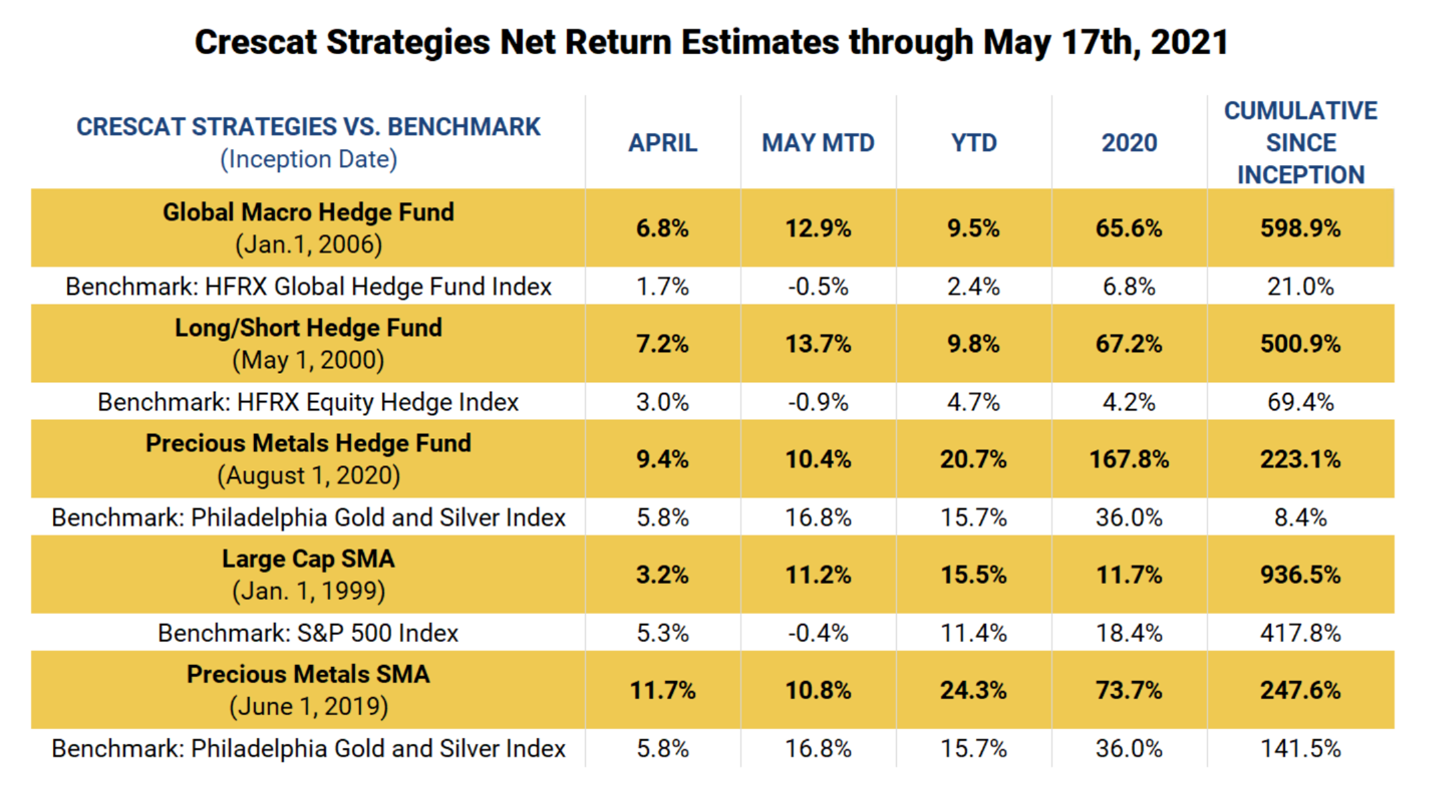

Rendimiento Crescat

Consulte el rendimiento oficial de Crescat en abril a continuación junto con las estimaciones de MTD de mayo. El rendimiento ha sido sólido en todas las estrategias. Estamos muy entusiasmados con las oportunidades que se avecinan, ya que nuestro objetivo es capitalizar la Gran Rotación tanto en el lado largo como en el corto del mercado en nuestros fondos de cobertura globales macro y largo y corto. Además, somos extremadamente optimistas sobre las perspectivas de nuestras tenencias de metales preciosos activistas, que son un componente de todas las estrategias actuales en un grado u otro dependiendo del vehículo.

Crescat Capital es una empresa global de gestión de macroactivos. Nuestra misión es hacer crecer y proteger la riqueza a largo plazo. Nuestro objetivo es la rentabilidad absoluta y ajustada al riesgo líder en la industria durante ciclos económicos completos con una baja correlación con los puntos de referencia comunes. Le recomendamos que se comunique con un representante de Crescat para obtener más información sobre cualquiera de nuestras cinco estrategias. Puede encontrar la información de contacto de Marek Iwahashi y Cassie Fischer a continuación.

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

#2824

Re: La actualidad de los mercados

Estas respuestas son incómodas de contestar, porque si dices que no y luego es que si, a mi me queda algo de cargo de conciencia. Yo lo que creo que la zona 3,75 es de fortísima resistencia y pudiera ser el objetivo final de esto, en el caso que fuese un rebote y no un cambio de tendencia. Si a eso le unes que la familia botín tiene productos contratados para que sobre la zona 3, 45 más o menos suelten con ganancias, me hace pensar que esta zona 3,45-3,75 será muy difícil de superar y mucho menos del tirón, que lleva subiendo desde 1,50. Si a eso le unes la proximidad del verano donde suelen producirse profundas correcciones pues todo hace pensar eso, Pero claro, seguridad de que ocurra no existe. Yo después de ver el infierno..... no me gustaría volver a el. Yo, me he vuelto prudente y quizás demasiado sensato, pero quizás lo mejor sea recuperar lo que te queda por recuperar tras un descanso o en otros valores. Ya debes haber recuperado mucha parte de las pérdidas, quizás querer hacerlo de golpe pueda salir peor. Pero es mi opinión

En tiendo que cualquier cosa es susceptible de ser comparada pero comparar los metales con monedas crypto, no tienen nada que ver ni sirven para lo mismo, ni tienen volatilidad parecida.

El problema de que se pinche una burbuja como la del bitcoin que se aproxima a una corrección del 50% respecto de su máximo, no es para los que alimentaron la burbuja subiendo la moneda sin parar.

Es algo que siempre ha ocurrido y seguirá ocurriendo, son la entrada de nuevos inversores particulares que no participaron de las alzas y ahora en la corrección entran en manada pensando que están comprando algo con descuento y lo peor es que lo hagan sin ningún stop-loss o estrategia, se quedan mirando como la cotización corrige un día y otro también.

En realidad tiene valor intrínseco 1 bitcoin?

No tengo ni idea pero seguiré al margen suba o baje.

Y si alguien especula por favor que no hagan caso a las recomendaciones de casas de análisis, grandes gurús y demás que lo que quieren es colocarte esas referencias con el calor de la noticia.

Coincido con esa idea y que en algún momento la corrección FIBO a la subida llegará y tengo la idea de generar la liquidez suficiente para aprovecharla.

Ya he comentado la estrategia para el verano aunque seguramente no será todavía el momento para descontar correcciones FIBO de toda la subida en los valores.

Pero sí que haya correcciones importantes que nos permitan especular del lado alcista con mejor ecuación rentabilidad/riesgo.

Sobre la marcha iremos viendo las cotizaciones como van, pero no cabe duda, que va a ser complejo que tanto Santander como BBVA tienen que superar altos escalones. No va a ser fácil.

Tanto TEF como SAN tienen sus activos comprometidos en Brasil.

Mejor BBVA en México con un peso mexicano que mantiene el tipo pero tiene un desastre en Turquía.

Podemos considerar que las economías en Latam deberían mejorar por los mayores precios de las materias primas, por llegada de inversiones y otros aspectos que causa la creciente demanda de productos básicos, minerales y materias primas de las que son netamente exportadoras.

Pero no se acaba de reflejar en los valores cotizados en el BOVESPA si los cambiamos a moneda fuerte como el dollar o euro.

Y luego está la macro de España, con subida de todo tipo de impuestos en el presente y horizonte cercano y una economía que genera un déficit excesivo y que sin duda tendrá que acabar siendo corregido si no por nuestros políticos, otros lo harán.

Esperemos que haya una buena temporada turística y que los números rojos de las entidades se transformen en negros ya que el endeudamiento de las entidades ha crecido demasiado y muchas empresas cerraron tiempo atrás.

Dicho lo anterior se me antoja un muro los 4.0€ para SAN y seguramente ni nos acerquemos al menos hasta que la situación tenga visos de mejorar y no por estimaciones.

El BCE ha creado una estructura que costará mucho deshacer sin penalizar la financiación de las entidades BB o de rating inferior.

Con algunos Estados dependientes por completo de su financiación, caso de España e Italia.

Veremos el efecto cuando se produzca el tapering en Europa y si es posible hacerlo cosa que será difícil así como subidas sostenidas de tipos, este escenario como siempre se producirá si se produce en Europa después de que lleven la delantera la FED.

Entiendo que en el proceso ha habido depreciación de activos y aumento de la morosidad que no se ha reflejado todavía en los resultados de la banca en parte por cambios en las normas contables y porque en el caso de depreciaciones hay más libertad de cuando incluir esas partidas.

También tEF tiene una importante depreciación en su patrimonio superior a 10.000 millones de euros por la crisis del covit según los resultados del ejercicio 2.020 y achacables entre otros activos a Brasil.

Cualquier tiempo pasado parece mejor y esperemos que cambie la canción.

Dejo este artículo sobre el ejercicio 2.020 y que cada uno saque conclusiones.

En ningún caso estoy comentando que las entidades estén quebradas ni nada parecido pero el impacto de la pandemia tardará en recuperarse.

Y el efecto en la disminución patrimonial y de fondos propios en las entidades es demostrable.

Recordamos que la banca cotiza por debajo de su valor en libros y de ahí también podemos extraer cierto potencial.

En cuanto a tEF es más complicada saber la realidad pero si tiene cierto descuento respecto a su valor patrimonial a pesar de la depreciación de sus activos.

Entiendo a Iturralde cuando comenta que los resultados son mentira al menos en los grandes titulares y notas de prensa.

Recientemente @juanrallo ha colgado un video en youtube en el que avisa de que el oro tan solo es protector de la inflación cuando ésta es muy elevada. Pero, ¿está en lo cierto?

Veamos cómo se ha comportado el oro a lo largo de la historia. Abro HILO.

Translate Tweet

¿Beneficiaría la inflación a Bitcoin?

¿Cabe esperar que Bitcoin se revalorice si entramos en un escenario inflacionista? La mayoría de analistas tiende a pensar que sí, pero la respuesta no es ta...

Cuando has subido muchos escalones seguidos y muy deprisa llega un momento que te cansas y ese es el momento de decidir, o te paras o intentas subir a la cima con riesgo de caerte.