XTB espera un 2023 “feo” para las bolsas: caídas de hasta un 40% desde máximos

Tras un 2022 muy complicado para los mercados, 2023 podría no ser mucho mejor, según ha advertido hoy Pablo Gil analista jefe de XTB, que considera que los inversores están descontando un escenario demasiado positivo con la creencia de que los bancos centrales levanten el pie del acelerador. A su juicio, no está tan claro que esto pueda ocurrir.

Pablo Gil, analista jefe de XTB, ha presentado este martes el informe ´2023, tres escenarios de inversión para un año de riesgo y oportunidad´. Este informe se basa en se basa en catalizadores como la inflación, el crecimiento económico, los beneficios empresariales, los riesgos geopolíticos, la evolución del Covid en China y el mercado de crédito e inmobiliario para configurar tres posibles escenarios sobre qué pueden esperar los inversores en este año que acaba de comenzar.

El escenario más probable que contempla el experto de XTB es el que ha definido como ‘El Feo’. La premisa central de este escenario es que la que la reducción de la inflación se estanca (en el entorno del 4%), generando dudas de que pueda volver a tasas inferiores al 2% en los próximos años. Así, el tope de las subidas de tipos de los bancos centrales se alcanzaría en el primer trimestre del año, tal y como contempla el mercado, pero la reticencia de la inflación a corregir durante el año lleva a los bancos centrales a ser más agresivos con sus programas de ‘QT’, es decir, a aumentar el ritmo de reducción de deuda de sus balances, mientras que mantienen las tasas de interés en sus picos durante todo el ejercicio.

En este escenario la guerra de Ucrania sigue sin solucionarse, aumentando la brecha comercial entre EEUU y Europa, por un lado, y China y otros países de Oriente Medio, por otro. Mientras, a pesar de que China reabre su economía, las olas de contagio podrían mantener en jaque el crecimiento económico. “Dar por hecho que china una vez que reabre va a volver al crecimiento estándar es demasiado positivo”, cree Gil.

“La recesión económica provoca desplome en los resultados empresariales, que registran caídas año contra año, lo que hace injustificable el nivel al que cotizan muchas compañías y los índices de Bolsa”, reza el informe de XTB. “En algún momento del proceso a la baja el inversor dejará de prestar atención a los fundamentales y centrará sus decisiones principalmente en la gestión del riesgo, en lo que se conoce como fase de ‘capitulación’. En esa última fase es donde se registra mayor volatilidad y donde los activos menos seguros sufren las correcciones más severas”.

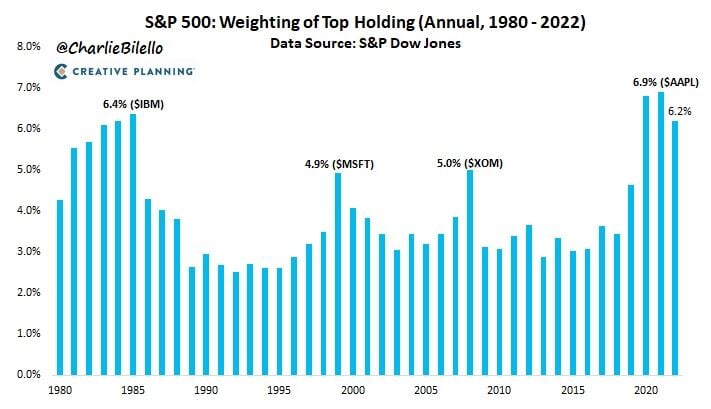

Para XTB, en este entorno” la bolsa estadounidense es la que mayor riesgo tiene, dada su excesiva valoración, el excesivo peso que aún tienen pocos valores en el cómputo global de los índices (concentración) y el elevado posicionamiento del inversor particular en bolsa”. “Teniendo en cuenta el comportamiento histórico de la bolsa no hay que descartar correcciones desde máximos superiores al 40% antes de que se ajusten las valoraciones y las primas de riesgo alcancen cotas que señalen que lo peor ha pasado ya”.

Por ello, las carteras de renta variable “deberían posicionarse con el perfil más conservador posible, sobre ponderando sectores defensivos y de consumo básico, frente a sectores cíclicos y de crecimiento”. “Es mejor estar posicionado en sectores defensivos como consumo básico, productos que tendremos que seguir comprando, o en el sector de la salud”, ha apostillado Pablo Gil.

En el caso particular de la Bolsa española, Gil ha reflexionado que su situación es “para ponerse a llorar”, teniendo en cuenta que el IBEX 35 marcó sus máximos en 2007 y todavía no ha vuelto a acercarse a ellos. En ese sentido, ”tenemos una Bolsa con un comportamiento muy muy malo y eso hace que tal vez el sufrimiento hacia abajo sea menor, no se ha generado una bolsa estructural de inversores que tengan que liquidar posiciones”.

En un entorno de inflación persistente, como el que pronostica, “la preferencia es el activo real”, ha explicado el analista jefe de XTB. Por lo tanto, “buscaríamos refugio en activos como el oro y algunas materias primas energéticas. También en el sector alimentación, y por último en el sector inmobiliario pero de aquellos países donde no se hayan registrado burbujas demasiado grandes a lo largo de los últimos años”.

El dólar se mantendría como la moneda refugio por excelencia, mientras que en la renta fija “hay que evitar la deuda corporativa especulativa y los bonos soberanos emergentes con mala calificación crediticia”.

Escenario Malo

Menos probable el escenario ‘Malo’ que contempla XTB, que parte del ‘Escenario Feo’ pero se agudiza con nuevos focos de tensión, “que acaban provocando una crisis financiera tan severa que lleva a los bancos centrales a posponer la lucha contra la inflación para poder estabilizar un sistema financiero que da visos de desmoronarse”. Los catalizadores podrían ser un empeoramiento de la guerra en Ucrania que derive en un conflicto global, una crisis interna en China o un aumento de las tensiones de China con EEUU por Taiwán.

En cuanto a las recomendaciones de inversión en este escenario, XTB apunta a que la Bolsa podría registrar caídas superiores al 50% desde máximos, por lo que “habría que buscar coberturas vía volatilidad y estrategias defensivas vía opciones”. “Los hedge funds neutrales (“market neutral”) y de valor relativo también pueden ser una buena alternativa de diversificación”, mientras “el dólar se mantiene como la divisa más robusta”. En la renta fija, habría que “evitar la deuda periférica de Europa”, incluyendo España e Italia, así como “la renta fija corporativa especulativa y los bonos soberanos emergentes con mala calificación crediticia”. De nuevo, “preferencia del activo real, como el sector de metales preciosos y materias primas, frente al financiero”.

Escenario Bueno

Frente a este escenario tan negativo se presenta ‘el Bueno’, que es el que está descontando el mercado, si bien XTB cree que es “demasiado positivo”. Para que este sea el escenario predominante en 2023 deben cumplirse ciertas condiciones, entre las que destaca un descenso brusco y continuado de la inflación que permita que el tope a la subida de tipos de interés se alcance en el primer trimestre. Mientras, China vuelve a la normalidad tras el fin de Covid Cero y la guerra en Ucrania no escala. DE este modo, “se produce una desaceleración económica global como consecuencia del endurecimiento monetario de 2022, pero se evita la entrada en recesión profunda y generalizada”.

De darse finalmente este escenario, la “preferencia por sectores defensivos frente a sectores ‘growth’ o en crecimiento; en renta fija en general, favoreciendo estrategias de ‘steepening’; el dólar perderá atractivo frente a otras monedas ´principales´ y emergentes; y el cambio de política Covid Cero actuará como un catalizador positivo para que la bolsa china vuelva a ser atractiva”.

“La renta fija vuelve a ser atractiva en la medida en que el problema de la inflación queda controlado y no se atisban más subidas de tasas de interés de las que ya ha descontado el mercado. La parte larga de la curva comienza a cotizar la vuelta a la normalidad monetaria de la última década, lo que implica unos tipos terminales muy por debajo de los niveles alcanzados durante el primer trimestre de 2023”, apunta Pablo Gil.

“En cualquier caso, 2023 se presenta como otro año volátil e incierto, tanto para aquellos que realizan trading a corto plazo como para aquellos que buscan oportunidades de inversión con una visión más estratégica”.

Fuente.- Estrategias de Inversión

En mi opinión Pablo Gil lleva bastante tiempo como un Nostradamus negativo para las bolsas. El se ha cortado la coleta hace ya tiempo y precisamente es apocalíptico para las bolsas. Ya se irá viendo.

Buenas tardes. McElligott. Los CTAs están 100% largos del SP500 con punto de giro en 3920. En el nasdaq está solo largos del 18% de su posición máxima McElligott. • El hecho es que, Las condiciones financieras mundiales se están relajando poderosamente en la trayectoria de «desinflación estadounidense antes de lo previsto», pero concurrentes con escenarios de crecimiento global y EPS corporativo de EE. UU. «menos malos de lo temido»—todo lo cual permite revalorizar los resultados de «aterrizaje más suave», pero también cuando los inversores todavía «tiran hacia adelante» de la luz al final del túnel de los banqueros centrales McElligott: • La gente realmente ha estado luchando con el violento (bajo) posicionamiento impulsado por el «Rally de Todo» y se ven cada vez más obligados a «agarrarse» a la exposición de activos de riesgo que puede que no les guste, a pesar de que muchos poseen perspectivas económicas y de ganancias absolutamente relativamente duras.—como «el peor de los casos» fue descontado (aterrizaje forzoso de EE. UU., ZCS de China, recesión europea / crisis energética) …sin embargo, aquí estamos, teniendo que revalorizar los resultados de «Cola derecha» más altos, como Los datos de inflación de EE.UU . (junto con signos de enfriamiento en Trabajo y Salarios) están llegando «antes de lo previsto» y permitiendo el avance de la «pausa de la Fed». mientras que la reapertura de China y la evitación de una profunda recesión por parte de Europa impulsan una recalificación MÁS ALTA en el crecimiento global al mismo tiempo Fuente: serenity-markets.com Un saludo!

Buenas tardes. Simkus del BCE: se espera que el crecimiento salarial supere las normas históricas. Simkus del BCE: la inflación subyacente sigue siendo alta, lo que indica que la lucha está lejos de haber terminado. Simkus del BCE: el BCE debería seguir subiendo los tipos de interés medio punto. Danske Bank: la FED parece dispuesta a subir el tipo de interés de los fondos federales hasta el 5%. Esperamos una subida de tipos de 25 pb la próxima semana, seguida de otra subida de 25 pb en marzo y mayo, respectivamente. La Bolsa de Nueva York ha experimentado un fallo técnico, y muchos valores cotizados suspendieron su cotización. Decenas de valores cotizados en la Bolsa de Nueva York fluctuaron en la apertura, provocando una inusual interrupción de las operaciones intradía. Richmond fed comp. Índice real -11 (previsión -5, anterior 1) Fuente: serenity-markets.com Un saludo!

Hombre menos mal, acabo de ver las ultimas dos lineas de tu escrito y es lo mejor de todo. Yo no se como a este tio le dan tanto bombo en rankia.

Para empezar no enseña su trackrecord cuando se lo han pedido cientos de personas.

Luego hace 3 meses justo antes de estas subidas del 20% que hemos visto les dice a sus seguidores (no pocos y todos ciegos) que habia vendido el 100% de renta variable y el 100% de sus acciones....

Podria seguir horas pero se le desmonta tan facil que es ridiculo.

Pero aun mas ridiculo me parece que le den tanto bombo desde este foro (que ya sabemos las manos que le dan de comer al foro) pero es que este caso en particular es una infamia

Buenas tardes. El S&P 500 tuvo un rendimiento inferior al S&P 500 igualmente ponderado en un 6,7 % en 2022, el mayor rendimiento inferior desde 2010. Con datos que se remontan a 1971, el S&P Equal Weight Index ha generado un rendimiento total anualizado de 12,2 % vs. 10.5% para el S&P 500 ponderado por capitalización. Bilello Fuente: serenity-markets.com Un saludo!