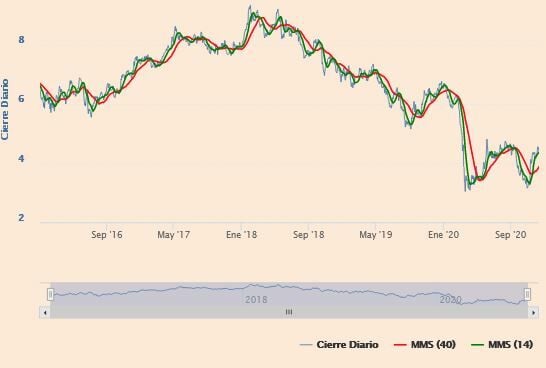

Bankinter, otro banco más que pone rumbo a los mínimos anuales

Los títulos de Bankinter caen un 45% en el año

La consejera delegada de Bankinter, María Dolores Dancausa

El rebote de los últimos meses encaja a la perfección dentro de lo que es un 'pull back' a la clavicular del gran 'cabeza y hombros' que se confirmaba a principios de marzo.

Son muchos los bancos que tras un fuerte rebote, a principios de septiembre, han perdido todo lo ganado y más. Por ejemplo Bankia parece dirigirse al hueco alcista que dejaba a principios de septiembre tras los primeros rumores acerca de la fusión, ya confirmada, entre la entidad madrileña y Caixabank. Y Sabadell cotiza muy por debajo de los niveles previos al "calentón" ,que duró dos-tres sesiones, tras los nuevos rumores acerca de la concentración sectorial que está por llegar. Dicho esto, y en el caso que nos ocupa, se diría que Bankinter es otro de esos bancos que o mucho cambian las cosas o parece que pueden volver al origen del movimiento, es decir, de poner a prueba la fortaleza del soporte que tiene en los mínimos anuales en los 2,91 euros.

Los bancos europeos están preparados para absorber pérdidas, según Lagarde

Christine Lagarde, President of the European Central Bank (ECB)

La estabilidad financiera de la Zona Euro está cada vez más en riesgo debido al aumento de los niveles de deuda. Así lo ha alertado este jueves Christine Lagarde, presidenta del BCE. Sin embargo, la francesa ha apuntado que el sector bancario tiene amplios amortiguadores para absorber pérdidas.

El Banco Central está dispuesto a flexibilizar aún más la política monetaria si fuera necesario, especialmente porque la incertidumbre sobre el resultado de la pandemia podría frenar la fuerza de la recuperación.

“La economía de la zona del euro continuará apoyada por políticas monetarias y fiscales muy acomodaticias junto con una reanudación gradual esperada de la actividad mundial”, ha dicho al Comité Monetario y Financiero Internacional del FMI, repitiendo la orientación permanente del banco.

El Tribunal Supremo abordará el miércoles la legalidad del IRPH

El Tribunal Supremo se pronunciará finalmente sobre la legalidad de las hipotecas ligadas al Índice de Referencia de los Préstamos Hipotecarios (IRPH) el próximo miércoles, 21 de octubre, después de que se suspendiera el Pleno del pasado 30 de septiembre debido a que el presidente de la Sala Primera debía guardar cuarentena.

De este modo, el Alto Tribunal se reunirá para abordar cinco recursos admitidos a trámite, a partir de los cuales se espera que quedará condicionada la admisibilidad de los siguientes casos.

El magistrado de la Sala de lo Civil Francisco Marín Castán comunicó que había estado en contacto estrecho con un positivo en coronavirus y procedió a autoconfinarse, por lo que el pleno del pasado 30 de septiembre quedó suspendido sin nueva fecha hasta ahora. Marín Castán ha pasado la cuarentena sin dar positivo en Covid-19.

La Justicia europea dictaminó el pasado 3 de marzo que el IRPH debe estar sometido al control judicial de los tribunales españoles, quienes deben decidir si se trata de cláusulas abusivas incluidas en contratos hipotecarios.

No obstante, la mayoría de magistrados coincide en que la sentencia de Luxemburgo no terminó de despejar las dudas, sobre todo porque después de que se hiciera pública se han dictado sentencias contradictorias que anulan el índice en primera instancia y luego acaba considerándose válido a escala provincial, o incluso procesos en los que la cláusula se declara abusiva y nula, decretando la subsistencia del contrato pero de forma gratuita.

Más allá del criterio que establezca el Alto Tribunal, los jueces españoles han vuelto a solicitar a Luxemburgo que aclare su fallo. Cerca de un millón de familias con préstamos referenciados al IRPH afrontan una media de 165 euros de más al mes con respecto a quienes tienen Euríbor, lo que suma un perjuicio total de unos 25.000 euros desde 2004 hasta la actualidad, según datos de Asufin.

Cláusulas suelo

Por otro lado, el mismo Pleno tratará el asunto de los acuerdos transaccionales entre cliente y entidad financiera en cláusulas suelo, con renuncia a acciones legales y rebaja de tipos de interés. En este caso, examinará si estos acuerdos son correctos, aclarando así el fallo del pasado 9 de julio del TJUE.

En su sentencia, el Tribunal de Luxemburgo dictó entonces que las cláusulas suelo renegociadas de hipotecas pueden ser examinadas por un juez y declaradas abusivas, así como que es ilegal que los bancos obliguen a los clientes a renunciar a acciones legales tras la renovación del contrato.

Así, el TJUE declaró que la directiva europea no se opone a la renegociación de una cláusula que pueda ser declarada abusiva "siempre que la renuncia proceda de un consentimiento libre e informado por parte del consumidor". En segundo lugar, abrió la puerta a que la propia cláusula que modifica otra potencialmente abusiva de un contrato anterior puede también ser abusiva si no ha sido negociada individualmente.

La banca presenta resultados con 68.500 millones de euros perdidos en Bolsa en lo que va de año

La banca española inaugura esta semana la presentación de los resultados correspondientes a los primeros nueve meses del año, un periodo en el que su evolución en Bolsa ha sido muy negativa, ya que las principales entidades cotizadas se han dejado por el camino unos 68.500 millones de euros de capitalización.

La banca es uno de los sectores cíclicos por excelencia y, ante la crisis sufrida en la renta variable por el coronavirus, éste ha sido, junto con aerolíneas y valores ligados al turismo, uno de los principales damnificados.

Si en el año el sector financiero ha perdido 68.500 millones en capitalización bursátil, esta cifra se acerca a 71.000 millones si se toman los datos previos al estallido de la pandemia de coronavirus en Europa.

El 19 de febrero de 2020, cuando el IBEX 35 alcanzó máximos anuales, por encima de los 10.000 puntos, la capitalización de los bancos cotizados del IBEX 35 -Santander, BBVA, CaixaBank, Bankinter, Sabadell, y Bankia- rozaba los 132.000 millones de euros, frente a los 61.000 millones contabilizados al cierre de la sesión del pasado viernes.

La mayor parte de las pérdidas han sido para el Santander, que ha pasado de tener una capitalización de casi 62.000 millones a principios de año a rondar ahora los 27.300, lo que supone un descenso de unos 34.700.

Igualmente, el BBVA se ha dejado por el camino unos 18.000 millones; CaixaBank, en torno a 6.700 millones; Sabadell, casi 4.300 millones; Bankinter, unos 2.800 millones, y Bankia, cerca de 2.400 millones.

Si se tiene en cuenta la caída de la acción en el año, la entidad que más pierde es Sabadell, el 72 %; mientras que el Santander cede el 56 %; BBVA, el 51 %; Bankinter, el 46 %; CaixaBank, el 38 %, y Bankia, el 33 %.

El coronavirus ha afectado a las cuentas de la banca ante las fuertes provisiones que tuvieron que realizar las entidades durante el primer trimestre del año, un factor al que se suman otros como los bajos tipos de interés.

No obstante, los analistas de Renta4 creen que los resultados del tercer trimestre que se empezarán a publicar esta semana deberían ayudar a despejar dudas sobre un sector que sigue muy penalizado en Bolsa.

Un sector que, según los mismos expertos, recoge de forma negativa un entorno de tipos bajos que durará "mucho tiempo" y que, en consecuencia, dificultará la rentabilidad del negocio.

A pesar de este escenario negativo, desde Renta4 creen que existen varios catalizadores que podrían apoyar una recuperación de las cotizaciones, como es la posible vuelta a los dividendos en enero de 2021 o las operaciones corporativas que se han anunciado.

En las últimas semanas, CaixaBank y Bankia han anunciado su proyecto de fusión y Unicaja y Liberbank han dado los primeros pasos para integrarse.

El director de Inversiones de Luna Sevilla Asesores, José María Luna, asegura que la evolución de la banca en Bolsa dependerá de varios factores, como la marcha de la pandemia -cuanto más dure, los tipos de interés van a estar bajos o más bajos- y los movimientos corporativos.

"Vamos a ver movimientos corporativos, no solamente a nivel nacional, sino también transfronterizo. Eso sí le va a venir bien", apunta Luna, para quien la banca es necesaria y va a estar siempre ahí. "Estamos en plena tormenta, pero cuando llegue la aurora, habrá que tener muy presente a los cíclicos".

"Los bancos son la palanca sobre la que se mueve la propia economía real. Si tenemos eso presente, la banca será un sector en el que habrá que invertir", concluye.

Desde ATL Capital, Ignacio Cantos dice que el sector bancario no es uno de los favoritos en un entorno de bajos tipos de interés que se mantendrá durante los dos o tres próximos años. También influyen una competencia creciente y la rentabilidad propia de las entidades.

Aunque reconoce que los bancos están muy baratos sobre su valor en libros, lo que supone un gran atractivo, advierte de que el entorno operativo sigue siendo "muy complicado para la banca".

¿Afectado por una hipoteca con IRPH? Calculadora para saber cuánto has pagado de más

Este miércoles se pronunciará el Tribunal Supremo al respecto

Los expertos esperan que se siente jurisprudencia sobre esta materia

El próximo miércoles 21 de octubre es una fecha clave para los cerca de un millón de hogares que tiene una hipoteca con un interés ligado al índice IRPH. El Tribunal Supremo (TS) tiene previsto resolver ese día hasta cinco recursos en los que se cuestiona su validez, por lo que se espera que se siente jurisprudencia sobre esta materia.

Pero ¿qué es lo que tiene que aclarar el Alto Tribunal español? y ¿qué supondría para los afectados una sentencia favorable a sus intereses? Desde el comparador financiero HelpMyCash.com responden a ambas cuestiones y explican cuánto dinero podrían llegar a recuperar los consumidores.

Cuánto podrían recuperar los afectados

La principal incógnita que debe despejar el Supremo es en qué casos puede considerarse abusiva la referenciación de una hipoteca al IRPH. En concreto, tendrá que establecer qué se considera una falta de transparencia suficiente para determinar que el banco actuó con mala fe: si era suficiente explicar al cliente que su interés estaría referenciado a este índice, si debía aportar también un cuadro con su evolución en los dos últimos años, etc.

Y la otra gran duda que tiene que resolver el TS es cómo debe quedar el contrato tras eliminar el IRPH por su aplicación abusiva. Podrían darse hasta tres escenarios: que se sustituya por el euríbor, que se suprima y pase a aplicarse un interés equivalente al diferencial de la hipoteca o que se anule la cláusula del interés y se aplique un tipo del 0%. Ese interés nuevo serviría tanto para calcular las cuotas sucesivas como para determinar cuánto recuperaría el cliente por la aplicación de un índice nulo.

Con la siguiente calculado se puede simular cuánto recuperaría un afectado en cada uno de estos casos. De media, para una hipoteca de 150.000 a 25 años con un interés de IRPH más 0,25% y firmada en 2010, HelpMyCash.com estima que cada cliente podría reclamar la devolución de unos 18.000 euros en el primer escenario, de unos 22.000 en el segundo y de unos 25.000 en el tercero.

Bankinter: "Antes teníamos que empujar a los clientes a digitalizarse, ahora empujan ellos"

De izquierda a derecha: Clara Ruiz de Gauna, redactora de EXPANSIÓN; Gloria Macías, directora de grandes empresas de Microsoft; Francisco Sierra, director general de N26 en España; Carlos Cuatrecasas, socio de FS Consulting de KPMG en España; y Gloria Ortiz, directora de banca digital de Bankinter.

La pandemia ha supuesto un impulso adicional para la digitalización del ecosistema financiero, como indicaron representantes del sector durante la mesa redonda sobre digitalización del XI Encuentro del Sector Financiero, organizado por EXPANSIÓN, KPMG, Microsoft y American Express.

El Covid-19 ha metido la sexta marcha en el proceso de digitalización del sector financiero, que se ha acelerado de manera imparable. ¿Qué ha cambiado respecto al pasado? "La diferencia es que antes Bankinter tenía que empujar a los clientes a digitalizarse -incluso regalábamos conexiones a Internet-, mientras que ahora son ellos los que empujan", explicó Gloria Ortiz, directora de banca digital de Bankinter, durante la mesa redonda sobre digitalización en el marco del XI Encuentro del Sector Financiero, organizado por EXPANSIÓN, KPMG, Microsoft y American Express.

La pandemia ha acelerado a marchas forzadas la transformación del sector, al mismo tiempo que todos los clientes se han visto obligados a volverse digitales. Por ello, "sus expectativas ahora van mas allá de una mera interacción por canales digitales: demandan una omnicanalidad real con la misma experiencia en todos los canales, mayor personalización, una relación segura y que esta agilidad del mundo digital se extienda a todos los procesos", apuntó Gloria Macías, directora de grandes empresas de Microsoft. No obstante, alertó sobre los riesgos de seguridad que pueden esconderse en el entorno virtual: "Aumentar la cultura de seguridad entre nuestros clientes y empleados es crítico para aumentar la resiliencia del sistema y fomentar la confianza en las herramientas digitales".

En este sentido, "la digitalización debe ayudarnos a entender mejor al cliente y a ofrecerle mejores servicios, tanto por parte de los bancos como de los competidores que van a jugar en este entorno", señaló Carlos Cuatrecasas, socio de FS Consulting de KPMG en España. Precisamente, la entrada de nuevos jugadores es otro de los ejes transformadores del sector, en el que la competencia crece a gran velocidad. El socio de KPMG aseveró que "visualizamos un futuro ecosistema financiero donde convivirán entidades tradicionales, neobancos y fintech, que de manera complementaria estarán cubriendo todas las necesidades de los clientes".

De esta forma, se dispara la competencia en el sector pero también se abre una ventana para la colaboración entre distintas compañías, cuyos servicios pueden ser complementarios. "Aunque podemos ser competidores directos, también somos futuros posibles colaboradores, porque la banca evoluciona hacia que el cliente no trabaje con una única entidad sino que tendrá productos de varias", consideró Francisco Sierra, director general de N26 en España, uno de los principales bancos móviles de Europa. En tres años en España, el neobanco suma ya más de 500.000 clientes. Sierra hizo hincapié en que "en todos los sectores en los que ha habido una revolución digital, siempre han sido nuevos entrantes los que lo han cambiado".

¿Qué se juegan los hipotecados del IRPH con la sentencia del miércoles del Supremo?

Un millón de afectados podrían reclamar la devolución media de 25.000 euros por los intereses pagados de más

Los dudas sobre legalidad de las hipotecas ligadas al IRPH quedarán resueltas este miércoles 21 octubre. El Tribunal Supremo tiene previsto resolver ese día hasta cinco recursos en los que se cuestiona su validez por falta de transparencia, lo que sentará jurisprudencia sobre esta materia. El comparador financiero Helpmycash explica qué debe aclarar el Supremo, cómo repercutirá en los afectados su decisión y cuánto dinero podrían llegar a recuperar

¿Qué es el IRPH?

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un índice alternativo al euríbor que es la referencia del interés de entre el 10% y el 13% de las hipotecas a tipo variable presentes en España. Entre el 2013 y 2016 el IRPHse estabilizó en valores próximos al 2%, mientras que el euríbor empezó a aproximarse a cero, hasta entrar en terreno negativo. En la práctica, esto hizo que las cuotas hipotecarias referenciadas al IRPH se mantuvieran estables e incluso se elevaran, mientras que con el euríbor se fueron reduciendo de forma considerable.

¿Cuándo se puede considerar abusivo?

El pasado 3 de marzo de 2020 el Tribunal de Justicia de la Unión Europea (TJUE) estableció que deberían ser los juzgados españoles los que determinasen abusivo el IRPH si se aplicó sin transparencia. La propia sentencia del TJUE recoge tres factores que evidencian una falta de transparencia: si la cláusula no tiene una “redacción clara y comprensible”; si no le explicaron qué elementos se usan para calcular el interés ligado al IRPH; si no le proporcionaron la evolución histórica de este índice, es decir, su cotización en los dos años naturales anteriores y su último valor.

¿Por qué tiene que pronunciarse el Supremo?

Aunque el TJUE aporta los factores que determinarían la falta de transparencia en la aplicación del IRPH, “los juzgados españoles no han aplicado esta máxima de una manera uniforme: varios han anulado esta referencia y otros tantos han decidido mantenerla en casos prácticamente idénticos”, explica Helpmycash. La resolución de los recursos que han llegado hasta el Supremo sentará jurisprudencia y establecerá cuáles son los criterios que deben seguir los jueces para decidir si el uso del IRPH es abusivo o no. Cabe recordar que en 2017 el Tribunal Supremo sentenció que el uso del IRPH se presuponía transparente por tratarse de un índice oficial. Sin embargo, la justicia europea invalidó este fallo con la sentencia del pasado marzo.

¿Podría volver a intervenir Europa?

Los afectados por el IRPH podrían tener que esperar aún más. Existe la posibilidad de que el propio Tribunal Supremo aplace su decisión y mande una cuestión prejudicial al Tribunal de Justicia de la Unión Europea para que aclare qué criterios hay que seguir. En tal caso, “el fallo se retrasaría durante medio año como mínimo”, advierte Helpmycash. En el supuesto de que el Supremo emitiera su sentencia y la justicia europea contradijera su jurisprudencia en un fallo posterior (ya que un juzgado de Barcelona ya ha remitido una cuestión prejudicial al TJUE), los jueces españoles estarían obligados a aplicar el criterio del organismo supranacional.

Cláusulas suelo

El pleno de la sala de lo Civil también verá varios recursos sobre los acuerdos o novaciones que algunos hipotecados firmaron con sus bancos para reducir o eliminar cláusulas suelo a cambio de renunciar a la vía judicial y recuperar lo abonado en exceso. Precisamente hace un año, el Supremo congelaba su tramitación hasta que el TJUE resolviera varias cuestiones prejudiciales presentadas por juzgados de toda España.

Fuente.- La Razón

Esto del IRPH es un culebrón que no va a acabar este miércoles para los hipotecados con este indice. Aquí se pasan la patata caliente de unos a otros continuamente. Ahora, si el Supremo se vuelve a lavar las manos y lo pasa otra vez al TJUE es pa mear y no echar gota.

Bankinter busca a contrarreloj salvar 200 M que le ha quitado a Caixa en banca privada

El banco fichó a dos banqueros pero canceló el contrato de agencia por una querella de CaixaBank. Ahora busca una solución para que no se vayan a otro competidor

María Dolores Dancausa, consejera delegada de Bankinter. (EFE)

El movimiento sigue siendo continuo en la banca privada de Bankinter. La entidad ha sido una de las más agresivas en los últimos años al captar clientes y talento desde otras redes de banca privada. Uno de estos movimientos generó fricciones con CaixaBank, por el fichaje de dos banqueros veteranos, Emilio Antón y Guillermo Laborda. Llegó a haber una querella encima de la mesa. Ahora, Bankinter busca una solución para salvar los más de 200 millones que, según fuentes del mercado, le ha quitado a CaixaBank. Ni los bancos ni los banqueros han querido hacer comentarios.

En febrero, un mes antes del inicio del confinamiento por el coronavirus, Bankinter y CaixaBank evitaron ‘in extremis’ con un pacto de no agresión que el asunto llegara a los tribunales, tal y como informó El Confidencial. Este acuerdo consistió en parar el trasvase de clientes, y el banco presidido por Pedro Guerrero canceló el contrato de agencia. Precisamente, uno de los dos banqueros, Emilio Antón, es sobrino político de Pedro Guerrero —lo es en realidad de su esposa—, y también es primo de Gonzalo Antón, que tenía una posición relevante en la banca patrimonial de Bankinter y acaba de fichar por BNP Paribas.

Nueva señal de debilidad en Bankinterque perfora el soporte de los 3,268 euros. Su aspecto técnico para las próximas semanas es nefasto y parece muy probable que podamos acabar viendo una extensión de las caídas hasta los mínimos anuales que presenta en los 2,91 euros.

Se complica el aspecto técnico en Amadeus que se deja un 5,75% lo que le permite abandonar el soporte de los 44,17 euros. Ojo que no descartamos acabar viendo una extensión de las caídas hasta el nivel de los 40,71 euros, mínimos del pasado mes de agosto.

Inditexpierde el soporte de los 22,96 euros tras girarse en las inmediaciones de la media de 200 sesiones. Para las próximas jornadas estaremos muy pendientes de un ataque al soporte de los 22 euros. Ojo que si pierde este nivel de precios podríamos acabar viendo una vuelta a los mínimos del mes de marzo que presenta en los 18,50 euros.

Ibex35, bolsas europeas: Bancos rompen la tendencia, subida descomunal

El Ibex 35 capitaliza la subida europea más importante.

Los bancos españoles los más reactivos ante las expectativas de la vacuna de Pfizer suben más de un 25% en la semana.

BCE dispuesto a tomar más medidas en diciembre y al FMI no le gusta la subida de impuestos IVA y al diésel en España.

Con la mayor subida en 20 años, acaba de concluir una excepcional semana para el IBEX 35 con un alza del 13,29% y cierre en 7.783 puntos. Para el resto de índices europeos ha sido una buena semana con importantes connotaciones técnicas que veremos al final en el apartado de análisis técnico.

El CAC 40 francés ha subido un 8,45%, los índices italiano e inglés han subido más de un 6% y el EURO STOXX 50 que también ha dejado importantes aspectos técnicos, ha subido un 7,12% cerrando por encima de los 3.400 puntos y el Dax que ha mostrado menor fuerza, ha subido un 4,78%.

Los bancos han marcado la pauta alcista y se ha dejado sentir en el índice con subidas superiores al 25%, colocándose a la cabeza de las subidas el Banco Santander con un cierre en 2,386€ ha subido un 33,52%.

En general, aunque con subidas menores, todos los bancos de Europa y EEUU han subido con fuerza esta semana:

23 valores del IBEX 35 han cerrado una semana con subidas superiores al 10%, destacando Melia H. con cierre en 4,658 ha subido un 41,32% en la semana e IAG (Iberia) con cierre en 1,614 ha subido un 40,71%. Pharmamar y Solaria son las que más han perdido esta semana, un -18,9% y un -6,79% respectivamente.

SITUACIÓN

LA VACUNA CONTRA EL CORONAVIRUS

Comenzaba la semana con la noticia de que Pfizer (farmacéutica) y su socio alemánBioNTech (Biotecnológica) son los primeros fabricantes de medicamentos en publicar datos exitosos de un ensayo clínico a gran escala de una vacuna contra el coronavirus. Las compañías han dicho que hasta ahora no han encontrado problemas de seguridad serios y este mes presentarán la solicitud de autorización a la autoridad sanitaria de Estados Unidos para el uso de emergencia de la vacuna. Afirman desde Pfizer que tiene una efectividad del 90%.

El dato sospecho o al menos “curioso” es que ese mismo día, el CEO de Pfizer Albert Bourla vendió 132.508 acciones propias a 41,94 dólares la acción por 5,6 millones de dólares, el 62% de las acciones que poseía personalmente. No obstante, es una venta legal llevado a cabo a través de una Regla de rutina 10b5-1, un plan de negociación predeterminado que permite a los miembros del personal de la empresa vender sus acciones de acuerdo con las leyes de uso de información privilegiada.

Otro aspecto a tener en cuenta es que Pfizer aún siendo una empresa que se tiene por muy seria, lo publicado no es un estudio científico sino una nota de prensa.

¿Cuál es el calado de la noticia?

Si bien todos esperábamos más pronto que tarde una noticia sobre la aparición de una vacuna, dado que hay más de un centenar en desarrollo, la noticia abre la expectativa de que en un tiempo prudencial, no creo que antes de junio de 2021 se empiece a vacunar de forma selectiva a la población y se empiece a controlar la pandemia, lo que aparte de ser una muy buena noticia sanitaria para todos, abre la expectativa de que se pueda iniciar la vuelta a una cierta normalidad laboral y en consecuencia, comience la recuperación económica a partir del 2º semestre de 2021.

¿Y hasta entonces? Habrá que continuar con muchísima prudencia, con distanciamiento social y las medidas de prudencia tantas veces repetidas.

¿Cómo se interpreta la reacción de los mercados? Cabe recordar que las bolsas son un indicador adelantado de la economía y lo que están descontando es precisamente el principio del fin de la crisis económica. En estos momentos seguimos en una situación crítica con aumento de los casos por coronavirus en todo el mundo.

LOS BANCOS SIGUEN CON RIESGO

El FMI advierte que aún puede haber problemas para devolver los créditos bancarios, lo que podría causar una peligrosa ola de morosidad. “Probablemente crecerá de forma desproporcionada entre las empresas cuando expiren las medidas de apoyo al préstamo. Comparado con otros socios de la UE, el impacto de la crisis en los bancos españoles podría amplificarse”.

LA ROTACIÓN DE ACTIVOS

Otro aspecto fundamental en los mercados es que se está produciendo una rotación de activos que va en detrimento de las tecnológicas que se han beneficiado ampliamente de los confinamientos (publicamos un análisis respecto a estas compañías a principios de julio si desea verlo clique aquí) y se está pasando a invertir en valores cíclicos (son aquellos que se mueven en sintonía con la evolución de la economía. Es decir, su precio sube cuando la economía vive momentos de crecimiento e igualmente cae cuando ésta entra en recesión o reduce el ritmo de crecimiento).

Los bancos, financieras, seguros, turismo, viajes y construcción, por ejemplo, son sectores cíclicos. En la bolsa española podríamos considerar valores cíclicos a empresas como por ejemplo ACS, Melia H., IAG o los bancos del IBEX 35.

Esto explica la reacción de la bolsa española. En la siguiente tabla con los 6 sectores Euro Stoxx 600 que más han subido y los que menos se refleja lo expuesto:

BANCO CENTRAL EUROPEO (BCE)

La presidenta del BCE, Christine Lagarde ha advertido contra el optimismo por las vacunas y sugirió una mayor flexibilización del BCE ya que la recuperación, previsiblemente no sea lineal sino seguramente, inestable y supeditada a la obtención de vacunas.

El miércoles Lagarde sugirió que es probable que el banco central reduzca aún más los costos de endeudamiento de los bancos, además de ajustar su programa de compra de activos relacionados con la pandemia.

Lagarde añadió en sus declaraciones que el PEPP (Programa de Compras de Emergencia Pandémica) y TLTROs (operaciones de financiación a plazo más largo) “han demostrado su eficacia en el entorno actual y se puede ajustar de forma dinámica para reaccionar a cómo evolucione la pandemia. Por lo tanto, es probable que sigan siendo las principales herramientas para ajustar nuestra política monetaria”

Se espera que en diciembre haya un nuevo paquete de medidas. No podemos olvidar que Alemania, Francia o España continúan con bloqueos en estos momentos.

FONDO MONETARIO INTERNACIONAL (FMI)

En España se han aprobado unos presupuestos que tienen de todo menos ser “sociales”. La subida de impuestos generalizada no es social ni ayuda a los más desfavorecidos.

De hecho, el FMI que anticipa una caída del PIB español del 12,8%, lo que representa la mayor caída del PIB de las economías avanzadas, cuestiona la subida del IVA (puede tener cualquier cosa menos ser una medida social) y cuestiona la subida de las pensiones y salarios de los funcionarios públicos.

Andrea Schaechter, responsable de la misión del FMI para España, recomendó aplazar algunas subidas impositivas porque pueden ralentizar la recuperación a corto plazo y afectar a las rentas bajas, como el IVA o el impuesto al diésel, dijo: “No es el momento de añadir más presión” La subida del diésel perjudicará sin duda a todos y especialmente a los autónomos, luego tampoco es social y el IVA perjudica absolutamente a todos los españoles, especialmente a las rentas más bajas.

SITUACIÓN TÉCNICA

La fuerte subida del Ibex 35 podría hacer pensar que el mercado podría haber dejado atrás un suelo, pero cuidado porque en junio ya pasó que todo apuntaba a que se había formado un suelo y sin embargo, pasado el tiempo se ha visto que ése no era el suelo. Es decir, todo apunta a que así ha sido esta vez, pero no podemos darlo aún por confirmado.

ANÁLISIS TÉCNICO DEL DAX Y EURO STOXX 50

El tirón de esta semana ha confirmado que la corrección de la que hablábamos la semana pasada ha concluido (si desea ver el análisis clique aquí). El avance de esta semana y las correcciones de la semana anterior del Dax, un 38% de Fibonacci y el Euro Stoxx un 50% llevan a esta conclusión.

Desde esos niveles de Fibonacci, los índices han rebotado al alza rompiendo los primeros niveles de resistencia y podemos dar por finalizada la corrección que había pendiente de todo tramo alcista iniciado tras el mínimo del 23 de marzo.

Técnicamente, hay que seguir de cerca la evolución durante la próxima semana porque en estos momentos el Dax está formando una divergencia bajista con el EURO STOXX 50 y el CAC 40 y tendría que romper el nivel del 13.460 para ver una continuidad en la evolución alcista. Los índices italiano (FTSEMIB) y de Londres (FTSE 100) también deberían romper al alza los niveles de 21.133 y 6.511 respectivamente.

El Dax que venía siendo el índice que mostraba mayor fortaleza en Europa, sea quedado atrás en el tirón de estas dos últimas semanas. Por tanto, celebramos la subida pero la precaución debe seguir en pie. Todo apunta a que podrían romper al alza pero EEUU debería acompañar.

He repetido semana tras semana que los bancos son el lastre del IBEX 35 y que eran quienes fundamentalmente frenaban la recuperación del índice.

Algo ha cambiado y me alegra poder decir que tenemos una expectativa muy diferente y positiva, es probable que la situación técnica haya cambiado porque los bancos han realizado movimientos en vela semanal muy fuertes y podría ser, si se consolida (por eso digo es probable) que abandonen al menos de momento la zona de mínimos. La recuperación técnica podría estar en marcha.

La clave la tenemos en la necesidad de romper el nivel de 8.000 puntos del que se encuentra a tan solo 216 puntos, a un 2,78% de subida.

El Ibex 35 en gráfico diario ya se ha situado claramente por encima de la media SMA200 que en caso de cesión que es muy probable que la haya, podría actuar como soporte, es decir, la zona de los 7.325 / 7.300 podría frenar la caída si se produjera una cesión tras las fuertes subidas de estas dos últimas semanas.

¿Qué ha cambiado?

Los sectores bancarios SX7E y SX7R han girado desde mínimos del crash, dejando casi con certeza un suelo y han roto claramente sus respectivas medias SMA200 en gráfico diario y los primeros niveles de control en resistencia.

Hay que estar atentos porque si rompen al alza y a la vez los niveles de 275 en el SX7R y el de los 72/75 puntos el SX7E quedaría confirmada la recuperación y podríamos ver un buen fin de 2020.

Índices sectores bancarios SX7R y SX7E en gráfico semanal

Han sido los bancos con mayor subida esta semana y confirman lo expresado para el sector bancario. Quedan niveles por romper tanto en el sector bancario como en BBVA y Santander pero los primeros pasos ya los han dado y desde zona de mínimos de hace 20 años.

Las velas semanales que han formado son fortísimas y animan a pensar que lo peor podría haber quedado atrás.

El reto lo tienen ahora en atacar con fuerza y a la vez los niveles de 2,6€ el Santander y los 3,65€ el BBVA, si lo consiguen confirmarán lo dicho anteriormente.

En general, los valores del IBEX 35 han reaccionado muy bien, protagonizando importantes subidas como se observa en la tabla siguiente, donde los valores cíclicos reflejan importantes subidas semanales y los defensivos, por ejemplo, las eléctricas no han reaccionado así de bien e incluso han perdido:

Conclusión:

Estamos ante la expectativa de próximas vacunas que abren paso a la posibilidad de volver a la verdadera normalidad, aunque se pueda tardar varios meses, lo que se traduce en mayor confianza en que a partir de la segunda mitad de 2021 las economías puedan comenzar a recuperarse, lo que ha dado alas a las bolsas, siendo la más favorecida, la bolsa española.

Los bancos apoyan la recuperación de las bolsas gracias al cambio radical de su aspecto técnico que esta vez sí, es francamente positivo.

Fuente.- Estrategias de Inversión

Importante análisis de lo acaecido la pasada semana. La que iniciamos hoy, puede ser muy interesante, porque seguramente tendremos más noticias relacionadas con vacunas y como no, las que puedan venir de Biden y por supuesto, de Donald y su recurso de fraude electoral.

El rebote del BBVA, ¿supone un cambio de tendencia en la banca?

El Ibex 35 prosigue su rally, la semana pasada llegó el anuncio de la vacuna de Pfizer y este lunes replicó Moderna con la suya con una eficacia del 94,5%. El selectivo español acumula un alza mensual del 23,8% y deja las caídas anuales en el 16,3%. Asimismo, BBVA protagonizó un rebote espectacular al anunciar la venta de su filial estadounidense por 9.700 millones a PNC.

Las últimas noticias positivas sobre las vacunas han catapultado a los sectores más castigados en bolsa como las petroleras, las compañías ligadas al turismo, las socimis o las empresas de consumo como Inditex, además de los bancos. El IBEX 35 Bancos rebota en noviembre un 44,4%, una espectacular subida que no borra todavía su mal año en bolsa, puesto que cede un 30,9% en 2020.

Muchos se preguntan si de verdad estamos ante una rotación de carteras, ante un cambio de tendencia sostenido en el tiempo y estas subidas van a proseguir. Lo cierto es que las compañías más ligadas al ciclo estaban siendo objeto de ataques bajistas y las últimas noticias sobre las vacunas han propiciado un cierre repentino de posiciones cortas.

“En principio la posibilidad de que se apruebe y comience a distribuirse una o más vacunas contra el Covid-19 con una eficiencia tan elevada puede suponer un punto de inflexión en esta crisis ya que debe permitir que, poco a poco, la vida vuelva a la normalidad y con ello la economía. Es por ello que las empresas que mejor han reaccionado a la noticia de Pfizer han sido las compañías cuya actividad está más ligada al ciclo”, explica Juan José Fernández-Figares, director de análisis de Link Securities.

En el corto plazo, además, los mercados pueden seguir avanzando por varios motivos: posible acuerdo del brexit con el objetivo de evitar una salida abrupta del Reino Unido de la Unión Europea, nuevos estímulos monetarios por parte del Banco Central Europeo (BCE) y el Banco de Inglaterra y un anuncio por parte del nuevo presidente de EEUU Joe Biden con el objetivo de reanimar la economía estadounidense a través de un programa de inversiones públicas centrado en las infraestructuras.

Más rentable que el Ibex 35

Todo ello anima a que los inversores tomen posiciones en compañías con fundamentales atractivos, con precios baratos y que pueden ser los grandes beneficiados de la vuelta a la vieja normalidad. Es el caso de la banca, que aunque arrastra problemas estructurales como el deterioro de la rentabilidad, una expansión de la economía alejaría los peores augurios en cuanto a aumento de la morosidad.

“Los niveles alcanzados el mes pasado estaban muy cerca de los mínimos históricos de los años 90 y por debajo de crisis anteriores como la financiera de 2009”, apunta Javier Molina, portavoz de eToro en España.

“Desde un punto de vista de valoración, los bancos europeos y los españoles en particular, están cotizando a ratios valor en libros por debajo de 0,4 veces. En un contexto donde las medidas de expansión económicas y fiscales permanecerán activas, la noticia de la vacuna puede suponer el inicio de la recuperación de un sector muy infravalorado. La historia también dice que, en momentos de recuperación, el sector bancario ha superado la rentabilidad del índice con betas de entre 1,4 y 1,6”, indica.

El sector también se prepara para vivir un nuevo período de consolidación bancaria que se ha acelerado al calor de la pandemia. A los anuncios de la integración de Caixabank y Bankia y Unicaja y Liberbank se ha unido ahora BBVA que pretende adquirir Banco Sabadell, con el objetivo de crear el segundo banco en España por activos con el exceso de capital por la venta de su filial en EEUU. Este mismo lunes ambos bancos han confirmado que están estudiando su fusión.

El Banco Santander será en el 2021 cuando comience a notar la absorción del Banco Popular, y es que los procesos de integración son beneficiosos para los accionistas, pero lentos en el tiempo.

Teniendo en cuenta los negocios internacionales de ambos bancos, pero deduciendo la próxima venta de la división estadounidense de BBVA, un grupo fusionado tendría alrededor de 860.000 millones de euros en activos totales, todavía por debajo del balance global de 1,5 billones de euros del Banco Santander.

Este lunes, el presidente de BBVA, Carlos Torres Vila, y el consejero delegado Onur Genç apuntaron en la presentación de la venta de BBVA USA que con el exceso de capital realizarán una recompra de acciones con el objetivo de mejorar el dividendo y también abrieron la puerta a ser protagonistas en el proceso de consolidación bancaria actual. "Siempre que tenga sentido para el valor de nuestros accionistas, reforzaremos franquicias pensando en lo que pueda suceder en la próxima fase de recuperación económica", indicó Torres.

Con todo, ¿existe potencial en el sector? ¿Hay opciones de jugar la recuperación de las entidades financieras? En principio, y dado a los precios a los que cotiza el sector, si el flujo de noticias de las vacunas continúa la banca puede continuar subiendo. Santander, BBVA y Caixabank son sin duda los grandes beneficiados de la integración de la banca, ya que han ganado mucho tamaño y cuota de mercado.

Pensemos que el precio objetivo de la banca acaba de ajustarse por esta subida tan grande que han tenido los bancos, pero el mercado aún no ha puesto en valor las sinergias de los mismos que se darán en los próximos años. Si la banca logra mejorar los ratios de morosidad provocada por el Covid-19 y mejora la eficiencia en los procesos de integración tendremos un buen 2021 para la banca española. Recuerden que las fusiones se van a realizar para ahorrar costes y aumentar negocio y eso tiene que valorarlo en los próximos meses el mercado.

A nivel cuantitativo, la acción de Bankinter recibe una puntuación total de 4 sobre un máximo de 10 puntos. Esta puntuación es compatible con un rebote, es decir, un precio que viene de una tendencia bajista de fondo pero que está mejorando y busca el aprobado. Una mejora que parece sólida y favorece la formación de un suelo: existen amplias divergencias alcistas en osciladores de precios y de volumen. En estas circunstancias consideramos que dentro del rango construido en los últimos meses se puede poner a prueba la parte alta; la zona 4,850 / 4,935.

Bankinter: momento negativo y volatilidad creciente

Teniendo en cuenta los indicadores de Ei ,empeora el aspecto técnico de Bankinter. Reducen la nota de la entidad hasta los 4 puntos sobre 10 posibles. A medio plazo, la tendencia es bajista, pero alcista en el largo. En ambos periodos el momento es negativo y el volumen y la volatilidad, crecientes.

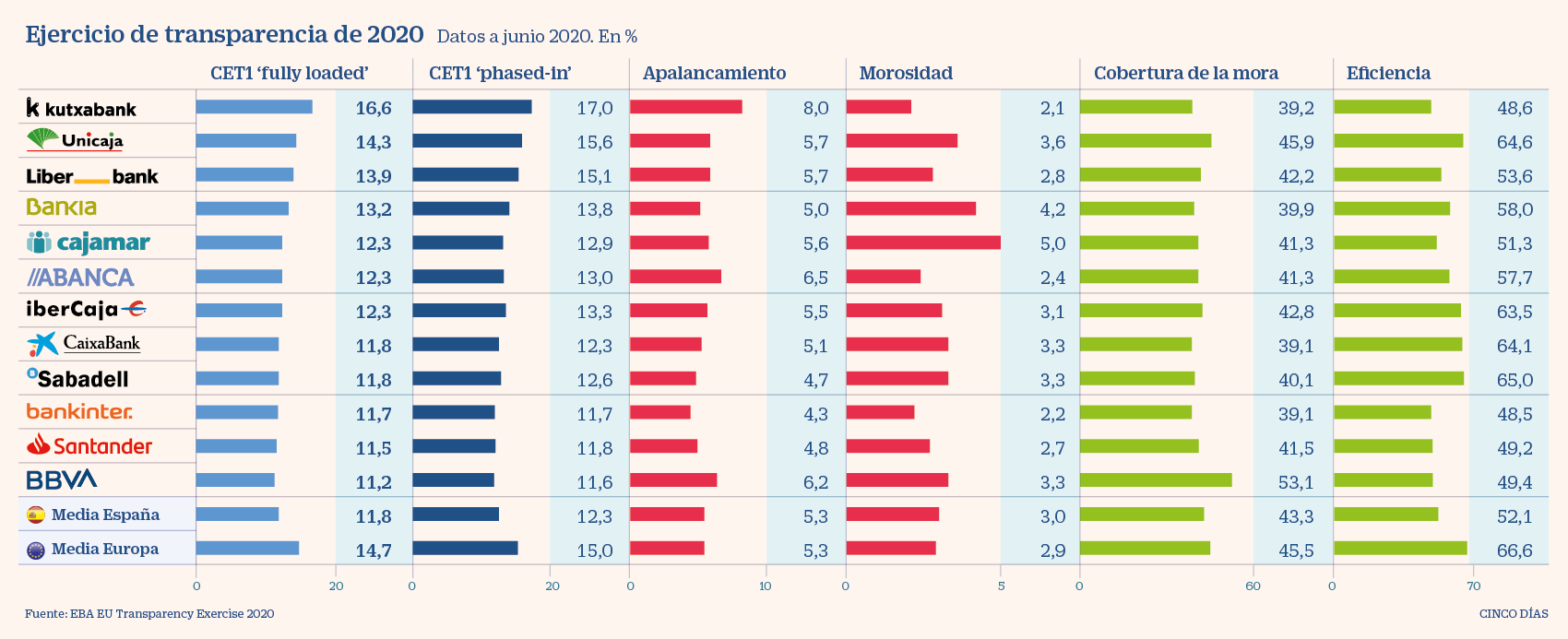

La banca española vuelve a convertirse en el farolillo rojo del sector en Europa por ratio de capital. Su solvencia se ha elevado al 11,8%, apenas tres décimas por encima de lo registrado tres meses antes, en marzo pasado, y sigue siendo la más baja de Europa, según la Agencia Bancaria Europea (EBA, por sus siglas en inglés).

En su informe de transparencia publicado el viernes, que recopila una gran cantidad de indicadores financieros de una muestra de 135 bancos de 27 países (129 del Espacio Económico Europeo y 6 del Reino Unido), la EBA señala que la solvencia de los 12 bancos españoles tomados en su muestra se sitúa muy por debajo del 14,7% de media europea. Estos son los primeros datos analizados tres meses después de que el Covid paralizase la economía española, y en general europea, en mayor o menor medida.

La banca griega incluso es más solvente que la española, según el análisis, al contar con un ratio de capital en su conjunto del 12,2%. Hungría y Estonia también superan a España, con un ratio de capital del 12,8% y del 13%, respectivamente.

Kutxabank ha vuelto a repetir como la entidad más solvente de España, seguida de Unicaja. Kutxabank cuenta con un ratio CET1 fully loaded (adelantando los futuros requerimientos normativos) del 16,6% y la segunda del 14,3%. Les siguen, por este orden, Liberbank (13,9%), BFA-Bankia (13,2%), Abanca, Banco Corporativo e Ibercaja (los tres con un ratio del 12,3%), Sabadell y CaixaBank (ambos con el 11,8 %), Bankinter (11,7%), Santander (11,5%) y BBVA (11,2%).

El ratio del banco que preside Carlos Torres, sin embargo, ahora se sitúa en el 14,46% proforma, tras la venta de su filial estadounidense.

La banca española ha reducido su tasa de morosidad, que pasa del 3,47% previo al 2,4% actual, pero ha empeorado su rentabilidad como consecuencia de los números rojos en junio de Banco Santander y de BBVA, principalmente.

También en morosidad hay claras diferencias entre las entidades y Kutxabank y Bankinter figuran con las tasas más bajas, del 2,1% y del 2,2%, respectivamente, mientras que el Banco Cooperativo, con el 5%, presenta el peor dato, seguido de lejos por Unicaja, con el 3,6%.

El ejercicio de transparencia muestra como novedad la exposición del sistema financiero a los sectores productivos más afectados por el Covid-19. También muestra como novedad la cartera sujeta a moratoria.

La EBA destaca que frente a la sequía de préstamos que se produjo con la crisis financiera global hace algo más de una década, ahora los bancos han aumentado la financiación de la economía, a lo que han contribuido las medidas extraordinarias del Banco Central Europeo para garantizar la liquidez.

Créditos morosos

Pese a un incremento del 7% de los activos totales en términos interanuales, la proporción de créditos morosos del conjunto de los bancos europeos disminuyó en 50 puntos básicos hasta el 2,9% al final del primer semestre. No obstante, el organismo que preside José Manuel Campa advierte de que hay algunos indicadores que apuntan a un deterioro de la calidad de los créditos.

Este empeoramiento, unido ya a las pérdidas de una parte de la banca por las mayores provisiones por el Covid, se ha reflejado ya en un desplome de la rentabilidad del sector en relación con los fondos propios, que entre mediados de 2019 y mediados de 2020 cayó muy significativamente, del 6,7% al 0,5 %.

La situación no tiene visos de mejorar, entre otras razones, porque los tipos de interés seguirán bajos o en negativo como mínimo hasta finales de la presente década. “Las bajas tasas de interés pueden permanecer más bajas durante más tiempo de lo esperado antes de la pandemia”, señala la EBA.

Además, los supervisores ya han vuelto a recomendar a la banca que siga aumentando sus provisiones por el Covid. A ello se une un deterioro por el incremento de la competencia para los bancos, ya que la explosión del uso de las tecnologías digitales durante la crisis de la pandemia ha impulsado todavía más la emergencia de nuevos actores en el negocio financiero, “lo que agrega presión a los ingresos centrales de los bancos”.

La receta de la EBA se mantiene en un recorte de los costes y fusiones. Asegura que la caída de los gastos operativos en la banca ha compensado en parte la presión de las provisiones, pero tras el fin de la pandemia estas podrían incrementarse.

El problema de la rentabilidad

Mínimo récord. La EBA confirma en su ejercicio de transparencia “las sólidas posiciones de capital y liquidez de los bancos”, pero advierte “sobre las perspectivas de calidad de los activos y la rentabilidad estructuralmente baja”. De hecho, la califica de “mínimos récord”.

Dividendo. El análisis de la EBA se conoce justo unos días antes de que el BCE comunique su decisión sobre si levantará el veto para el reparto de dividendo por parte de la banca o no, o solo lo hará caso por caso o con un mínimo sobre el beneficio ordinario obtenido por cada entidad.

/cloudfront-eu-central-1.images.arcpublishing.com/larazon/UBCS7NJ4ONGKBCXVRCVEYOBWMU.JPG)

{kind=link}