Este post es el informe mensual de Valentum de octubre. En el informe se analiza el rendimiento del fondo y la composición de la cartera actual, repasando las empresas que entran y salen de la misma.

![]()

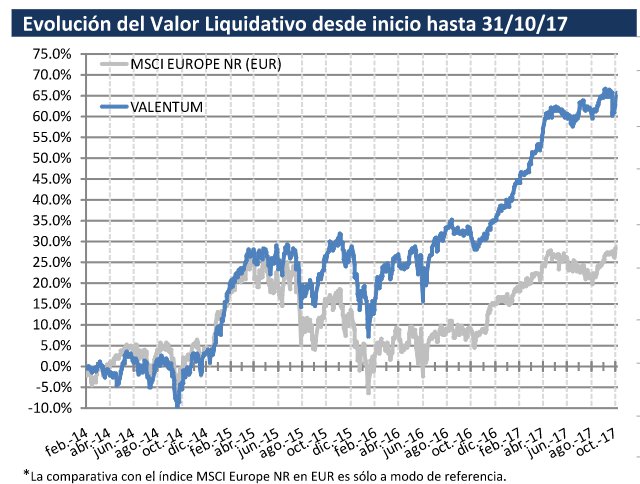

Durante el mes de octubre VALENTUM bajó un -0,4% (Eurostoxx +2,2%, IBEX +2,0%, MSCI Europe NR +2,0%, S&P500 +2,2%, Russell 2000 +0,8%). El mes ha estado marcado por las turbulencias políticas en España que han provocado volatilidad en valores españoles, especialmente en el sector bancario e inmobiliario. No obstante, lo más destacable para Valentum vino de Reino Unido por la caída de IWG, tras rebajar las estimaciones para el año.

La Cartera

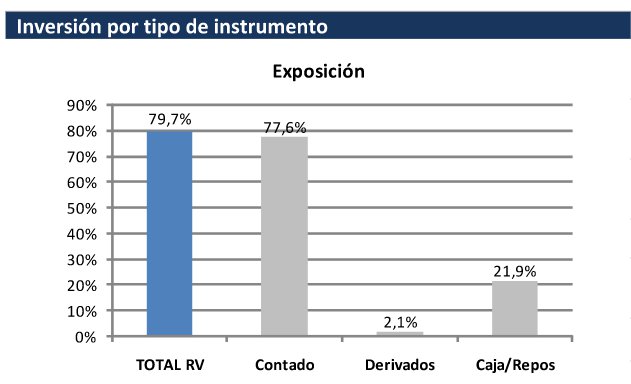

La exposición neta de VALENTUM a renta variable es del 79,7%. Hemos aumentado nuestra posición en IWG, Facebook, y hemos iniciado una nueva inversión que comentaremos el mes que viene. Por otra parte, hemos vendido la pequeña posición que nos quedaba en MásMóvil y hemos reducido nuestra posición en Renta Corporación. Pensamos que el modelo de negocio de Renta sigue teniendo sentido y a múltiplos más que razonables. La creación de la SOCIMI le aportará unos flujos adicionales desde ya, gracias al “acquisition fee” o comisión por compra de activos. No obstante, el negocio de Renta se centra en las ciudades de Madrid y Barcelona. Dada la situación en Cataluña, hemos preferido reducir la posición y ver la evolución del mercado inmobiliario en Barcelona en los próximos meses (recordemos que Renta se beneficia del número de transacciones, y no tanto de las yields). A largo plazo nos sigue pareciendo un valor muy interesante.

Los Detalles

En los últimos años hemos hablado bastante de IWG (antes Regus). IWG es un negocio que pensamos está en plena tendencia, que es un gran generador de caja, que la reinvierte con retornos de doble dígito alto y cuyo nuevo COO/CFO está implementando medidas importantes para mejorar el retorno sobre el capital y reducir el riesgo del negocio.

No obstante, existen riesgos: es cíclica y las barreras de entrada del negocio son reducidas.

Cuando empezamos a comprar en 2014 el valor sufrió bastante volatilidad por sus planes de fuerte expansión en aperturas de nuevos centros y demasiado endeudamiento. No obstante, el modelo de crecimiento se basaba en la coinversión con los propietarios de los locales, que también pasaban a asumir parte de la ciclicidad del negocio y reducían el apalancamiento operativo (o nivel de gastos fijos) para IWG. Además, en el último año y medio se ha empezado a comercializar el producto de forma más agresiva en clientes empresariales. Realmente la barrera de entrada en el negocio es a nivel internacional, al ser IWG de los pocos operadores que pueden ofrecer unas oficinas de calidad y con los mismos servicios en todo el mundo a un mismo cliente. Las nuevas normas IFRS hacen que las empresas se interesen por este modelo, al reducir su dependencia de contratos de alquiler a largo plazo y evitar tener que reconocerlos como deuda en el balance a partir del próximo año.

¿Qué ha ocurrido entonces? La compañía presentó en verano unos resultados del primer semestre débiles por la parte de la demanda, pero se insistió en que la segunda mitad sería mucho mejor, y así lo reflejaban las estimaciones del consenso de analistas. Pero este mes la compañía confirmó que, viendo cómo ha ido septiembre (mes importante para ellos), creen que el Resultado Operativo será de entre £160-170mn (£185mn el año pasado y más de £200 esperados por el consenso). La razón: demanda débil en Londres y algunos otros mercados junto con la fuerte expansión en mercados que sí van bien. En pocas palabras, Londres.

Londres representa un 12% de los ingresos, pero los contratos allí no son de coinversión, por lo que el apalancamiento operativo es muy fuerte. Esto, junto con la apertura de varios centros de su competidor WeWork y debilidad de la demanda, ha causado bajadas de ocupación y, por tanto, de rentabilidad. Aunque IWG tiene cláusulas de salida de los centros, éstas solo se ejecutan en tiempos realmente complicados (y actualmente siguen ganando dinero). Hablando con su COO/CFO llegamos a la conclusión de que en 2017 veremos un FCF/acción antes de capex de expansión de 18p/acc. con un impacto negativo de circulante (por devolución de anticipos). Con un resultado operativo 2018 de £200mn (factible con la entrada de aperturas en madurez), y se normaliza el circulante, podemos irnos a cifras de 22-26p/acc.

Por tanto, pensamos que el mercado ha sido excesivo con el castigo (aprovechamos para comprar algo más), pero que la recuperación puede ser más lenta (aunque la compañía dice que octubre está siendo muy bueno) y el mercado le podría aplicar un múltiplo más bajo a futuro por la ciclicidad del negocio y la creciente competencia, algo que quizá no habíamos calibrado correctamente.

Un saludo,

VALENTUM, FI.

Para más información puede contactar con el equipo de gestión de VALENTUM, FI, Luis de Blas y Jesús Domínguez, en el 91 250 02 46.