Este post es el informe mensual de Valentum de septiembre. En el informe se analiza el rendimiento del fondo y la composición de la cartera actual, repasando las empresas que entran y salen de la misma.

![]()

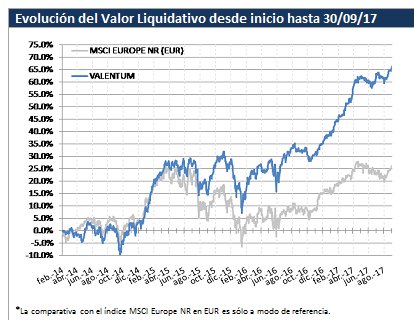

Durante el mes de septiembre VALENTUM subió un +2,9% (Eurostoxx +5,1%, IBEX +0,8%, MSCI Europe NR +3,8%, S&P500 +1,9%, Russell 2000 +6,1%). No ha habido grandes noticias durante el mes y los mercados europeos han recuperado con fuerza parte de la debilidad de los últimos meses, mientras que en EE.UU. los anuncios de rebajas fiscales han impulsado los índices hacia nuevos máximos.

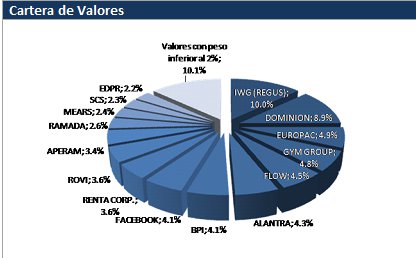

La Cartera

La exposición neta de VALENTUM a renta variable es del 75,7%. Hemos aumentado nuestra posición en IWG, Facebook, y hemos iniciado una nueva inversión en algún valor en vigilancia que se empieza a situar en niveles atractivos. Por otra parte, hemos deshecho dos posiciones, Publity y Siemens-Gamesa.

Como comentamos en nuestra anterior carta, durante el mes de agosto volvimos a entrar en Siemens-Gamesa tras las caídas del valor. Con los números de un escenario conservador, la valoración resultaba atractiva, en niveles de 7-8% FCF yield sin deuda. No obstante, afinando el número, pensamos que esos niveles de generación de caja pueden tardar bastante en llegar y que entre medias podemos ver salidas de caja en Adwen que minoren significativamente esa generación. Por tanto, decidimos salir a principios de mes, corrigiendo lo que consideramos ha sido un error de inversión, con una pérdida mínima.

En Publity hemos decidido salir tras ser incapaces de solucionar algunas dudas relevantes. ¿A qué nos referimos? En los resultados de 2016 se produjo un crecimiento sorprendente de las cuentas a cobrar que con los resultados de junio no se había corregido. Éste es un negocio en el que no debería haber cuentas a cobrar relevantes y, de haberlas, debería ser algo temporal. La compañía nos dijo que los resultados semestrales se publicarían en alemán e inglés, pero no lo han hecho. Hemos intentado hablar con la compañía en repetidas ocasiones en los últimos meses sin éxito. Adicionalmente, en junio se emitió un bono convertible de €20mn justo antes del pago del dividendo (unos €18mn). Ambas cosas (cuentas a cobrar y bono emitido sin un destino concreto antes del dividendo), junto con la incapacidad de hablar con la compañía han empezado a dar señales de alerta. No sabemos si nuestras dudas son ciertas o hay una explicación detrás de ellas, pero nuestra Regla nº.1 es no perder dinero, y siempre decimos que preferimos perdernos grandes inversiones antes que asumir riesgos de perder mucho. Publity tiene un negocio fácil de entender y una valoración excesivamente barata que la hacía demasiado interesante como para no analizarla e invertir. No obstante, cada vez le damos más y más importancia a la calidad del equipo directivo, y éste no nos da la confianza que necesitamos para estar cómodos invertidos en el valor.

Los Detalles

Ramada: es un holding portugués con tres negocios: 1/ un negocio de acero especial para moldes y fundiciones, 2/ una compañía de soluciones de almacenamiento y 3/ la propiedad de los bosques que abastecen de madera a Altri. Invertimos en la compañía en julio en la colocación del 10% de acciones propias que hicieron, a aproximadamente €7,1/acc. La colocación pretende dar mayor liquidez a la compañía ya que uno de los posibles catalizadores es la entrada en el PSI-20.

El negocio de acero especial es un negocio donde cortan acero a medida y crean moldes para otras industrias como el automóvil. La mayoría de las ventas son en Portugal pero están en un proceso de internacionalización de la compañía. El negocio de almacenamiento por el contrario es un negocio ya internacionalizado con más de 50.000 instalaciones en 85 países. Por último, el negocio forestal le da una rentabilidad del 6,2% a los €85mn de valor en libros, tienen cerrado el contrato con Altri hasta 2028.

Con todo esto, pensamos que la compañía puede generar unos €13-15mn anuales de generación de caja sin deuda neta. La opcionalidad viene con que tienen caja (al tener una deuda a precios muy bajos) que puede ser utilizada en alguna inversión adicional o en el pago de un dividendo extraordinario.

Un saludo,

VALENTUM, FI.

Para más información puede contactar con el equipo de gestión de VALENTUM, FI, Luis de Blas y Jesús Domínguez, en el 91 250 02 46.