Este post es el informe mensual de Valentum de julio. En el informe se analiza el rendimiento del fondo y la composición de la cartera actual, repasando las empresas que entran y salen de la misma. Además se analiza a Renta Corporación y The Gym Group con profundidad para entender su peso en la cartera.

Durante el mes de julio VALENTUM subió un +2,2% (Eurostoxx +0,2%, IBEX +0,6%, MSCI Europe NR -0,4%, S&P500 +1,9%, Russell 2000 +0,7%). El entorno económico ha ofrecido pocas novedades, salvo la fuerte apreciación del euro frente al dólar. Los volúmenes de negociación se han mantenido bajos y la atención ha estado centrada especialmente en la avalancha de resultados empresariales a final de mes.

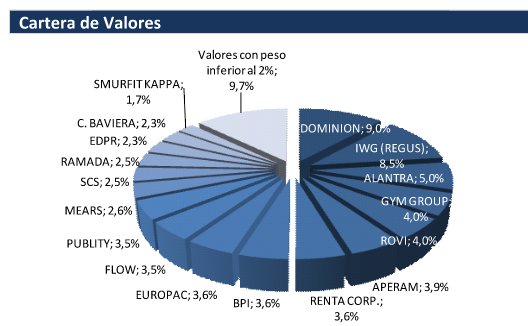

La Cartera

La exposición neta de VALENTUM a renta variable es del 75,8%. Hemos aumentado nuestra posición en Aperam, Gym y BPI y hemos iniciado una nueva inversión en F. Ramada Investimentos. Por otra parte, hemos reducido nuestra posición en Más Móvil, a medida que la cotización ha ido acercándose a nuestra valoración y hemos vendido toda nuestra posición en DIA tras la fuerte subida el pasado 28 de julio con la noticia de la entrada de un inversor con el 10% del capital y un fuerte cierre de cortos. Pensamos que todavía quedan mucho cortos, pero niveles de €6,2/acc. (precio al que vendimos la posición) ofrecían un retorno atractivo y cercano a nuestra valoración. La compañía ha ido mejorando su situación tras la compleja integración de El Árbol pero le cuesta llegar a la generación de caja que inicialmente preveíamos.

Los Detalles

Renta Corporación: Iniciamos la posición en Renta Corporación a finales de 2015, atraídos por un modelos de negocio de retornos elevados, sin deuda y tras haber salido de la suspensión de pagos. 2016 fue un año complicado, dado que el entorno político congeló las operaciones en el sector inmobiliario. No obstante, gracias a su modelo de negocio de bajos costes y escaso balance, Renta ha demostrado tolerar bien las épocas flojas de negocio.

2017 ha comenzado con fuerza. El negocio ha generado en el primer semestre del año un beneficio neto de €7,1mn, una cifra bastante superior a lo conseguido en todo 2016 (€4mn). La mayor actividad del sector ha permitido a Renta ejecutar muchos proyectos que permanecían congelados y entrar en nuevos proyectos, tanto en Madrid como en Barcelona, que deberían seguir generando unos resultados muy positivos en la segunda mitad del año. Con estos números y perspectivas, Renta cotiza por debajo de 7x PER. Pese a que el valor ha recogido una importante subida, pensamos que sigue cotizando a unos múltiplos muy atractivos, el momentum del sector está en pleno auge y ya se ha demostrado su capacidad de supervivencia en momentos complicados como el año pasado (recordemos que su negocio se beneficia de la ejecución de operaciones).

Adicionalmente, estas cifras no incluyen ningún beneficio por la gestión de la SOCIMI creada recientemente con el fondo holandés APG. La SOCIMI cuenta con un capital inicial comprometido de €130mn con previsión de adquirir €250mn en activos residenciales de alquiler. Renta cobrará una comisión por la gestión del vehículo (creando un negocio muy similar al de Publity, otra de nuestras inversiones, ver detalle aquí: http://www.valentum.es/casos-de- estudio/ ) del que puede obtener un aumento significativo del beneficio neto a futuro.

The Gym Group es una cadena de gimnasios low cost en Reino Unido. Su modelo de negocio se basa en gimnasios con muy poco personal, y una suscripción mensual extremadamente barata (hasta de £10/mes). La compañía está en proceso de expansión y cuenta con unos 100 gimnasios (abrirá unos 15 durante el año). El éxito del modelo está siendo rotundo y está ganando cuota de mercado tanto de gimnasios premium, como de gimnasios públicos que, pese a la subvención del Estado, son más caros que The Gym.

La tesis de inversión de The Gym se asemeja mucho a la de IWG: Parece que cotiza caro porque toda la caja generada por los gimnasios maduros se invierte en nuevas aperturas que generan unos retornos sobre el capital muy elevados. Excluyendo las inversiones en nuevos gimnasios, GYM genera un 10% de FCF yield. A diferencia de IWG, esta compañía está solamente en Reino Unido y es mucho más pequeña, pero pensamos que la ciclicidad de su negocio es mucho más baja (de hecho nació en 2008 en plena crisis), al tener los precios más bajos del mercado. Nuestras conversaciones con CEO y CFO nos han dado más confianza en nuestra tesis, ya que su principal objetivo o indicador son los retornos sobre la inversión y realmente su preocupación no es crecer rápido y a toda costa, sino hacerlo generando valor.

Un saludo,

VALENTUM, FI.

Para más información puede contactar con el equipo de gestión de VALENTUM, FI, Luis de Blas y Jesús Domínguez, en el 91 250 02 46.