Os traemos el informe mensual de Valentum de mayo. En la carta se analiza el rendimiento del fondo y la composición de la cartera actual, repasando las empresas que entran y salen de la misma. Además se analiza a SCS, una empresa que vende sofás y moquetas en UK y que tiene un precio de cotización sorprendentemente bajo siendo una gran oportunidad olvidada por el mercado.

Durante el mes de mayo VALENTUM subió un +2,2% (Eurostoxx -0,1%, IBEX +1,5%, MSCI Europe NR +1,5%, S&P500 +1,2%, Russell 2000 -2,2%). En mayo se confirmó la victoria de Macron en las presidenciales francesas lo que redujo significativamente el riesgo político. Esta semana tendremos el resultado de las elecciones británicas donde parece bastante clara una victoria conservadora. Por desgracia, los atentados de extremistas islámicos también siguen siendo noticia.

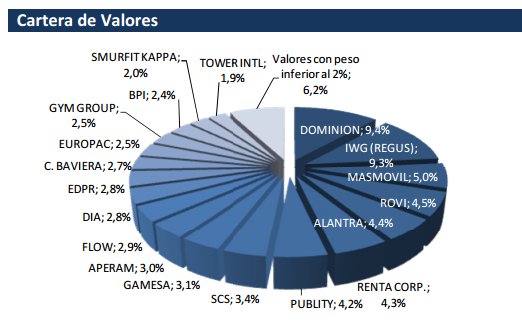

La Cartera

La exposición neta de VALENTUM a renta variable es del 79,3%. Hemos aumentado nuestra posición en Flow Traders, SCS, y Aperam. MasMovil ha aumentado su peso por su buena evolución. Hemos vendido nuestra posición residual en Indra, acciones que obtuvimos tras la OPA de Tecnocom, y hemos reducido el peso de Cap Gemini y Dufry. IWG y Dominion siguen siendo nuestras primeras posiciones.

Los Detalles

SCS es una compañía que vende sofás y moquetas en Reino Unido, la segunda en cuota de mercado por detrás de su competidora DFS. De hecho fue el estudio de DFS lo que hizo que la descubriéramos, dado que es una compañía pequeña y poco cubierta por los analistas (solamente la siguen dos).

Es una de las compañías más baratas que hemos visto (17% de FCF yield) con un balance con caja neta (35% FCF yield sobre EV). Es cierto que es un negocio cíclico y con circulante negativo (cobra antes de lo que paga a sus proveedores) lo que permite que sea un negocio con muy poco capital empleado, pero que se puede dar la vuelta con el ciclo. El hecho de tener una posición de caja neta nos da tranquilidad.

La compañía tiene una red de tiendas y centros de distribución, pero la producción está totalmente externalizada a proveedores para los que, en su mayoría, SCS es su principal cliente. Estos proveedores son parte clave del negocio y están en gran parte ubicados en el Reino Unido. SCS no es una historia de gran crecimiento, de hecho son bastante cautos a la hora de abrir nuevos establecimientos (cosa que nos gusta). No obstante, el negocio funciona y crece en cuota de mercado, es rentable, el equipo directivo conoce bien el negocio y estratégicamente desde 2008 se han conseguido algunas mejoras. El ciclo británico es el principal riesgo, y sus clientes utilizan financiación para adquirir los productos de SCS. La compañía centra su nicho de mercado en la clase media a media-baja, y hay que tener en cuenta que en momentos económicos complicados la renovación de un sofá es algo que se puede retrasar.

Como decíamos, el precio de cotización es sorprendentemente barato, 7,5x beneficios, 4x beneficios ajustando por caja, 2,2x EV/EBITDA y 35% FCF yield EV. La compañía quebró en 2008 porque los financiadores de sus proveedores quisieron cortar la liquidez de los mismos (básicamente cortaron el descuento de las facturas que sus proveedores hacen de forma recurrente) y acto seguido se unió el principal financiador de los clientes. Sun Capital adquirió el 100% de la compañía inyectando £20mn para que los financiadores tuviesen tranquilidad y acordaron que se mantendría la financiación tanto a proveedores como a clientes. Lo más sorprendente es que nunca se tuvo que utilizar ni un penique de dichos fondos. Hoy, tanto los proveedores como la propia SCS tienen balances más reforzados y liquidez disponible de más fuentes, por lo que pensamos que están preparados por si tuviesen que afrontar una crisis de consumo.

Pese a ser de menor tamaño a DFS tiene un balance mucho más sólido (DFS tiene 2x DFN/EBITDA). Hemos hablado en varias ocasiones con el Director Financiero y nos reunimos en Londres con SUN Capital Partners, el fondo de capital riesgo que es el principal accionista (41,5%) que la salvó de la quiebra en 2008. Tras repasar con ellos la historia y fundamentales de la compañía, pensamos que estamos ante una muy buena oportunidad de inversión olvidada por el mercado.

Hemos grabado en vídeo la tesis de inversión de SCS:

Un saludo,

VALENTUM, FI.