Preliminares

Cada año de nuevo... así comienza una famosa canción navideña alemana, que oiremos estos días con más frecuencia. Cada año nos enteramos también de la inminente recesión en los Estados Unidos. Sin embargo, la economía estadounidense se niega persistentemente a caer en la recesión, a pesar del conflicto comercial y de un entorno geopolítico difícil. Los mercados bursátiles también se comportaron mucho mejor este año de lo que incluso los más optimistas habían pronosticado. Si, a pesar de toda la incertidumbre, los mercados bursátiles han alcanzado nuevos niveles récord, debe haber una fuerza más fuerte que los informes catastróficos de los medios de comunicación y que incluso eclipsa los a menudo confusos tweets del presidente estadounidense.

En primer lugar, hablamos sobre la recesión en los EE.UU.: En el pasado, las recesiones se producían principalmente cuando la economía entraba en una fase de sobrecalentamiento (y los tipos de interés subían bruscamente como resultado de ello) o cu- ando se produjeron burbujas (2000) o crisis (2008). Ninguno de estos fenómenos se está observando actualmente.

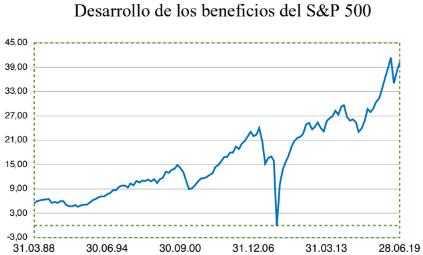

La fuerza que es más fuerte que todos los tweets son las ganancias corporativas. Aunque fluctúan, aumentan año tras año y hay pocas razones para suponer que la tendencia al alza de los beneficios de las empresas estadounidenses cambiará significativamente en los próximos años. Es bien sabido que el sector exterior de la economía estadounidense es muy pequeño (véase el gráfico siguiente) y que, por lo tanto, el conflicto comercial sólo tiene un impacto limitado en la economía.

Si se observa el cuadro del desarrollo de los beneficios, se puede ver incluso una aceleración que se produjo antes de la reducción del impuesto de sociedades (véase el gráfico siguiente).

Así que debe haber otra explicación para la aceleración de los beneficios. Creemos que la explicación está en la digitalización de la economía. La digitalización está dando lugar a un aumento de la productividad, que cada vez se registra más y más en las empresas y que incluso se extiende a los servicios del sector público. Algunos ejemplos pueden ilustrar este desarrollo: Las "generaciones" anteriores todavía recuerdan que los billetes de avión se compraban en las agencias de viajes en papel o que las declaraciones de impuestos se preparaban en papel. Los billetes de papel han sido cosa del pasado durante años, y en varios países incluso las declaraciones de impuestos desde este año sólo han sido posibles a través de la transmisión electrónica. Aunque el aumento de la productividad a menudo no es directamente medible y, por lo tanto, no aparece en las estadísticas oficiales, sigue siendo perceptible en la vida diaria. Sin embargo, la transformación de la economía asociada a la digitalización puede medirse mediante diversos indicadores. Esto se hace particularmente evidente en los EE.UU. cuando se compara la "vieja" industria con el software y la propiedad intelectual. He aquí uno de los motores de la economía y con la mayor penetración de la IA y la 5G y las nuevas aplicaciones asociadas, asumimos que la tendencia de aumento de los beneficios en este sector en particular continuará sin cambios. Con esto todavía no hemos tenido en cuenta el hecho de que en cinco años el ordenador cuántico puede permitir desarrollos completamente nuevos que todavía hoy son impensables.

Economías tradicionales

EE.UU.

Después de las observaciones preliminares generales sobre la economía estadounidense, nos gustaría discutir algunos indicadores económicos a continuación.

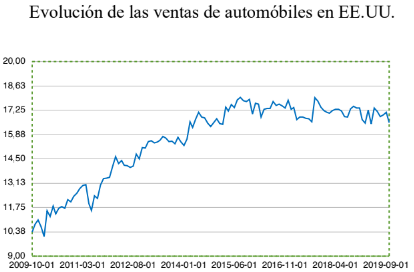

El punto de partida es comparar los desarrollos en los sectores clave del automóvil y la vivienda. Estamos observando un descenso global en las ventas de automóviles y, como muestra el gráfico siguiente, los EE.UU. también se ven afectados a pesar del aumento de la población.

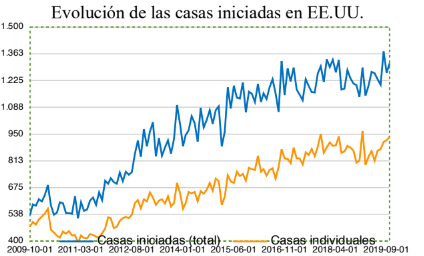

La tendencia es mejor en la construcción residencial, que se está beneficiando de los bajos tipos de interés, además del aumento de la población. Nos complace especialmente ver que la construcción de viviendas unifamiliares sube a un ritmo más rápido que la construcción de pisos. El siguiente gráfico muestra este desarrollo.

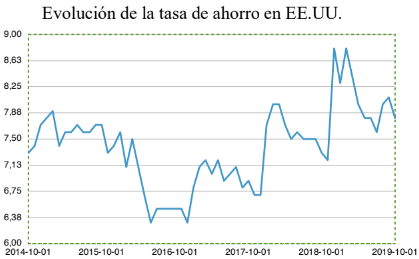

El mejor desarrollo de las ventas de viviendas unifamiliares se explica por la confianza de los estadounidenses en su situación económica, pero también por el desarrollo favorable de los ingresos. Después de una tendencia salarial bastante moderada hasta 2018, hemos visto una aceleración del 2,5% a más del 3% desde entonces. Sin embargo, lo importante es que, a pesar del buen funcionamiento del mercado laboral, no se ha producido ningún sobrecalentamiento y el crecimiento salarial se ha estabilizado en torno al 3 %, de modo que el consumidor estadounidense está experimentando un crecimiento real. El mercado laboral fijo y la buena evolución de los ingresos apoyan el consumo privado, pero también hay nubes en el cielo de los consumidores, ya que la tasa de ahorro ha aumentado en los últimos dos años del 6,7% en diciembre de 2017 al 7,8% en octubre de 2019, en parte debido a la incertidumbre económica (véase el gráfico siguiente). Por lo tanto, el dinero destinado al ahorro falta para el consumo.

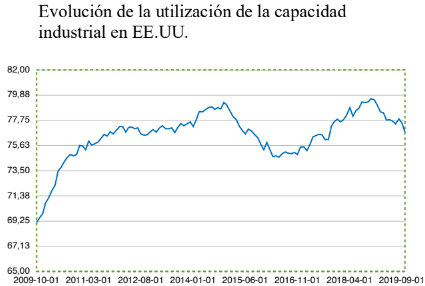

En general, la economía estadounidense sigue caracterizándose por el crecimiento del sector de servicios, mientras que el sector manufacturero tiende a encogerse. Esta evolución se refleja no sólo en una caída de los índices de los directores de compras, sino también en una disminución de la utilización de la capacidad en los datos concretos (véase el gráfico que figura a continuación).

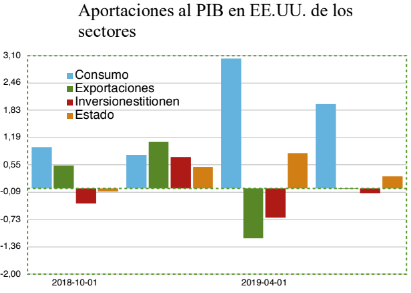

La debilidad del sector manufacturero en los últimos meses también se refleja en la contribución al crecimiento del producto nacional: se observa que no hubo contribución de las inversions en el tercer trimestre y que la contribución fue incluso negativa en el segundo trimestre. El lector atento también notará que el estado también contribuyó al crecimiento. Sin embargo, es probable que este componente desaparezca en el futuro, ya que un nuevo aumento de la deuda encontrará resistencia. Por lo tanto, el crecimiento se orientará hacia una senda algo más baja. Para el cuarto trimestre, los bancos centrales locales de Nueva York y Atlanta ya esperan una nueva desaceleración del crecimiento entre el 0,8% y el 1,7%. Si el crecimiento se estabilizara en una senda de crecimiento inferior, pero estable, esta evolución no sería todavía motivo de preocupación para los mercados. Sin embargo, sería preocupante si la debilidad del sector industrial se extendiera al sector de los servicios.

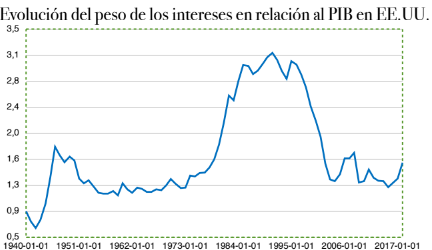

Varios analistas han señalado los problemas del endeudamiento del Estado, de los hogares y de las empresas. Todavía no vemos ningún peligro inmediato en el aumento de la deuda, ya que el servicio de la deuda a varios niveles es bajo en términos de renta disponible (hogares) o del producto nacional (estado), por ejemplo. El siguiente es un ejemplo de los gastos de interés del Estado americano con respecto al producto nacional desde 1940. Aunque la tendencia ha sido ascendente desde 2015 (véase el gráfico que figura a continuación), no puede compararse con la de los años noventa (cuando los tipos de interés eran mucho más elevados).

No obstante, esta evolución debe observarse, ya que el aumento de la deuda, combinado con el aumento de los tipos de interés, puede dar lugar a un rápido aumento del gasto. Esto restringiría el margen para otros gastos y, por lo tanto, posiblemente perjudicaría el crecimiento.

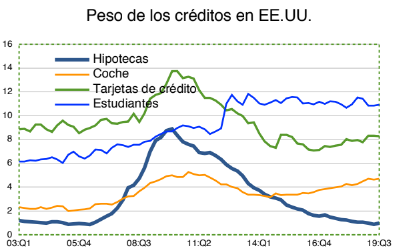

En el caso de los hogares privados, además del servicio de la deuda, también hacemos un seguimiento de los indicadores que proporcionan una información de la evolución de la solvencia de los hogares. El indicador es la proporción de préstamos que no han sido atendidos durante más de 90 días, desglosados por diferentes tipos de préstamos. Este indicador es particularmente importante en tiempos de crisis debido al alto nivel de impagos de préstamos durante la crisis financiera (y al peligro asociado para el sistema financiero). Como podemos ver en el gráfico de abajo, los valores de los préstamos hipotecarios han caído a un nivel muy bajo y sólo los préstamos para automóviles muestran una tendencia al alza. Sin embargo, los préstamos para automóviles representan sólo una pequeña parte de la deuda total en términos absolutos y la tendencia no es preocupante. Sin embargo, las cifras indican que no todos los hogares se están beneficiando del crecimiento de la economía. Esta tendencia sugiere también que es poco probable que el sector automovilístico estadounidense reciba un nuevo impulso de los hogares, ya que la compra de automóviles a crédito como componente de la demanda se reduce.

En general, esperamos que continúe el crecimiento moderado de la economía estadounidense. Los riesgos se derivan, en particular, de un posible aumento de los tipos de interés y/o del deterioro del mercado de trabajo, siempre que la debilidad de la industria no se extienda al sector de los servicios. Los datos del mercado laboral del viernes pasado, sin embargo, confirman el panorama de una economía sólida sin excesos.

Europa

A diferencia de los EE.UU., Europa está mucho más expuesto en el comercio mundial y, por lo tanto, siente las consecuencias del conflicto comercial con mucha más fuerza. También en Europa podemos observar que el sector de los servicios y el consumo privado son un pilar de la economía, mientras que el sector manufacturero está experimentando una caída.

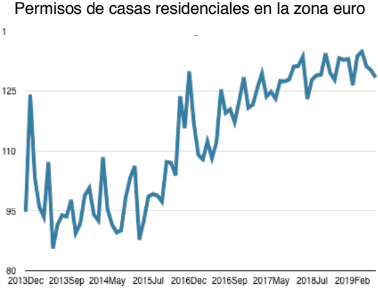

Aunque el crecimiento económico en la zona euro se ha ralentizado considerablemente, la fortaleza del consumo privado significa que no hay motivos para un pesimismo exagerado o incluso la expectativa de una recesión. Sin embargo, hay nubes en el cielo, ya que uno de los sectores clave -el sector de la vivienda- ha sufrido recientemente una pequeña caída (véase el gráfico siguiente para los permisos de construcción en la zona euro).

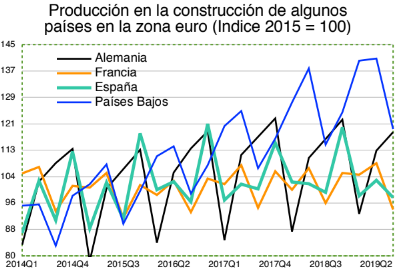

El sector de la construcción en su conjunto, es decir, la construcción de edificios y la ingeniería civil en la zona euro, es bastante débil, aunque existen algunas diferencias significativas dentro de la zona euro. Como se ilustra en el siguiente gráfico, la actividad en el sector de la construcción se desarrolló en los Países Bajos con más vigor que en los grandes países de Alemania y Francia.

En España, la actividad en el sector de la construcción ha sido muy intensa en los últimos años. Sin embargo, recientemente se ha debilitado considerablemente debido a la debilidad del gobierno y a una situación presupuestaria poco clara.

Cabe señalar que Alemania, en particular, no está reforzando su sistema de transporte en el curso del debate sobre el cambio climático. El déficit de infraestructura se hace particularmente evidente cuando se considera no sólo la producción sino toda la infraestructura. Los datos sobre la infraestructura en Alemania se publican regularmente en agosto y confirman una clara tendencia a la baja. Este año, sin embargo, las cifras no se publicarán hasta finales de año, por lo que no podemos presentar los detalles hasta el próximo informe.

El sector de los servicios sigue mostrando un fuerte crecimiento en la zona euro. Aunque la tasa de ahorro ha aumentado considerablemente, este sector se beneficia de un mercado laboral estable y de un aumento de los sueldos y salarios. Mientras la debilidad de la industria no se extienda a este sector, el crecimiento en la zona euro se mantendrá en un nivel bajo. Sin embargo, el envejecimiento de la población y el cambio estructural corren el riesgo de que los gobiernos se queden sin el amparo de reservas para combatir perturbaciones potenciales externas.

China

China es el país más expuesto al conflicto comercial después de Europa. Esto es particularmente evidente no sólo en la caída de las exportaciones, sino también en el fuerte descenso de la tasa de crecimiento de las ventas al por menor: Mientras que hace unos dos años se registraron tasas de crecimiento de casi dos dígitos, el mes pasado sólo se registró una tasa de crecimiento real del 4,9% (después del 5,6% anterior).

Un papel importante lo ha desempeñado el descenso de las ventas de automóviles, que se redujeron en más de un 3% interanual (representando alrededor del 10% del total de las ventas al por menor).

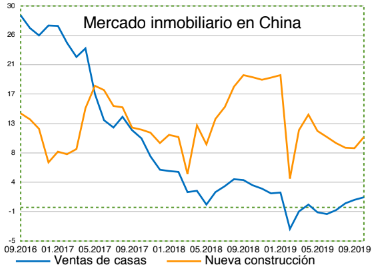

Para apoyar la economía, el gobierno chino ha iniciado varias medidas expansivas desde principios de año. En el curso del fortalecimiento del poder adquisitivo, por ejemplo, se han reducido el impuesto sobre la renta y el IVA. Sin embargo, los consumidores se vieron afectados por el aumento de los precios del cerdo. Los precios en el mercado inmobiliario, que es importante para la inversión del ahorro, no muestran mucho movimiento en China. Sin embargo, cabe señalar que desde hace casi dos años la tasa de crecimiento de las nuevas construcciones (es decir la oferta) ha superado claramente la tasa de crecimiento de las ventas de viviendas (véase el gráfico abajo)

Esta evolución podría indicar que está surgiendo en el mercado unas existencias de pisos no vendidos, lo que podría ejercer posteriormente una presión sobre los precios (y, por lo tanto, sobre el consumo privado).

Mercados emergentes

Estamos asistiendo a una ralentización no sólo en China, sino también en la India. Como se anunció la semana pasada, el crecimiento del PIB fue de sólo el 4,5%. Sin el fuerte crecimiento del gasto público del 15,1%, el crecimiento económico habría sido aún más débil. La principal razón de la fuerte caída de la actividad económica es el problema del sector bancario en la sombra, que comenzó con el colapso del Leasing de Infraestructuras y Servicios Financieros (IL&FS) en septiembre del año pasado. Tras la crisis desencadenada por el colapso (que en la India se conoce incluso como el "momento Lehman"), se bloqueó el acceso al crédito al consumo fácil y se derrumbó el consumo privado. India, sin embargo, ha creado mejores condiciones para una recuperación del crecimiento con su reforma fiscal de septiembre de este año. Como recordatorio, los impuestos de sociedades se redujeron del 30% al 22%, el nivel más bajo desde la independencia.

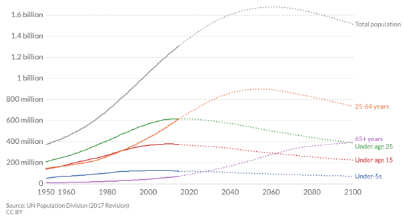

Analistas estiman que se tomarán medidas adicionales para estimular la economía. Según los expertos económicos, se espera que el déficit presupuestario aumente del 3,3% al 3,7% como resultado de estas medidas. La agencia de calificación Moody's ha rebajado recientemente su calificación crediticia de "estable" a "negativa" debido al deterioro previsto de la situación presupuestaria, las dificultades del sector financiero y las dificultades para crear suficientes puestos de trabajo para la creciente población. Como la población india sigue creciendo a una tasa anual de alrededor del 1,1%, el crecimiento del producto nacional per cápita es incluso inferior al 4,6%. Por lo tanto, la India difícilmente puede describirse como un mercado en crecimiento y debe renunciar a su pretensión de crecer más rápido que China. El principal reto en el mercado laboral es que la cohorte de personas entre 25 y 64 años está creciendo con especial intensidad (véase el gráfico que figura a continuación). Esto dificulta cada vez más la integración en la economía de este número creciente de ciudadanos que se incorporan al mercado laboral.

En contraste con China e India, Rusia se está comportando casi como una fortaleza y la moneda también se ha revalorizado. ¿Cuáles son las repentinas razones para una mejor evaluación de Rusia? No hace mucho tiempo que los inversores rechazaron los activos rusos, temiendo consecuencias negativas para el país debido a las sanciones estadounidenses. De hecho, el impacto de las sanciones es limitado y el Congreso de los Estados Unidos tiene actualmente otras prioridades que el endurecimiento de las sanciones. Sin embargo, la razón principal de la mejora de la evaluación es la caída de la tasa de inflación hasta un nivel de alrededor del 3% a finales de 2019, que ha llevado al Banco Central de Rusia a reducir varias veces los tipos de interés, lo que también ha dado lugar a una reducción de los precios de los préstamos al consumo y de los préstamos hipotecarios. La caída de los tipos de interés también mejora las perspectivas del crecimiento económico. Los economistas rusos citan varias razones para la fuerte caída de la inflación. Las razones incluyen una menor demanda de los consumidores y el fuerte rublo (cuya fortaleza refleja en sí misma la caída de la inflación). Sin embargo, la buena cosecha de los dos últimos años es a razón principal y ha tenido un impacto positivo sostenido, ya que los alimentos representan una parte relativamente alta de la canasta de compra. Por lo tanto, se trata de una influencia temporal que más tarde perderá fuerza. Los temores a una deflación, como los que han aparecido recientemente en los medios de comunicación rusos, son por tanto exagerados. Sin embargo, una tasa de inflación de entre el 3% y el 4% es muy ventajosa para la economía, ya que hace apenas unos años los consumidores, el banco central y las empresas se enfrentaban a tasas superiores al 10%.

Indonesia es uno de los países asiáticos con datos financieros más sólidos. En cuanto al nivel de deuda pública, Indonesia se sitúa en un nivel similar al de Rusia y Turquía, con una ratio de deuda inferior al 30%. El crecimiento de las exportaciones ha vuelto a la senda del crecimiento y el déficit presupuestario se ha mantenido en el nivel anterior. En perspectiva, Indonesia tiene el potencial de atraer turistas con un alto poder adquisitivo y el turismo ya ha mostrado altas tasas de crecimiento. Al igual que Rusia, Indonesia se está beneficiando de una tasa de inflación decreciente (véase el gráfico siguiente).

El crecimiento económico también se ha desacelerado en México y se espera un crecimiento poco más que cero para 2019. Sin embargo, la OCDE espera un retorno a las tasas de crecimiento de alrededor del 1,6% en 2020 y 2021. El crecimiento estará impulsado por el consumo privado, que se beneficiará de la caída de la inflación, la caída de los tipos de interés y el aumento de los salarios. La caída de los tipos de interés también estimulará la actividad inversora.

Conclusión

En nuestra conclusión, nos gustaría abordar algunas tendencias básicas, desglosadas en bonos y acciones:

Renta Fija

En un entorno de tasas de interés bajas o negativas, damos alta prioridad a la inversión en bonos en moneda extranjera de mercados emergentes. Esto también se aplica a nuestro fondo Renta 4 Wertefinder. Las tesis centrales para la decisión de invertir en esta clase de activos son:

- una tasa de inflación decreciente

- una prima de riesgo relativamente elevada

- en casos aislados, una infravaloración de la moneda

Como se puede ver en los comentarios anteriores sobre los mercados emergentes, estamos observando una disminución de la tasa de inflación en muchos de ellos. La caída de la inflación ofrece a los bancos centrales un margen de maniobra para reducir los tipos de interés y mejorar así las perspectivas económicas, una evolución que también tiene un impacto positivo en las monedas.

En el pasado, muchos mercados emergentes se caracterizaban por una política económica a menudo populista, que provocaba grandes desequilibrios en la economía. Por lo tanto, los inversores exigieron una prima de riesgo debido al mayor riesgo, lo que se tradujo en unos tipos de interés reales elevados. En las últimas décadas, sin embargo, los países de mercados emergentes han participado más en las organizaciones internacionales (FMI, OCDE, Banco Mundial) y la mayoría de los países de mercados emergentes han sido más disciplinados debido a normas más estrictas y a una mayor transparencia.

El resultado es una tendencia a la reducción de las primas de riesgo, que se refleja en el aumento de los precios de los bonos. Por lo tanto, los inversores en bonos de mercados emergentes se benefician dos veces: de la disminución de la tasa de inflación y de la disminución de la prima de riesgo.

Otra característica de los mercados emergentes es su alta dependencia de los precios de las materias primas, que a menudo hace que las monedas estén sujetas a mayores fluctuaciones. Esto resulta a veces en valoraciones incorrectas de las monedas que pueden ser explotadas en la gestión de las carteras.

Renta Variable

A menudo se subestima que la renta variable representa la inversión en capital productivo y no es en absoluto un objeto de especulación. La prosperidad de una sociedad sólo es generada por el capital productivo y es inmediatamente obvio que el esfuerzo empresarial debe remunerarse más que la inversión en bonos gubernamentales (supuestamente) seguros o en bienes raíces.

Por otra parte, los bienes inmuebles en algunos países (sobre todo en Alemania) están sufriendo las consecuencias de la nueva "megatendencia" de la regulación. Esta tendencia puede perjudicar el atractivo de los bienes inmuebles a largo plazo. Los bonos del Estado tampoco están expuestos a las fuerzas del libre mercado, ya que los bancos centrales regulan el mercado a través de sus intervenciones en él. No obstante, las perspectivas de beneficios en mercados altamente regulados tienden a ser inferiores a las de los mercados libres, ya que los recursos no pueden utilizarse de manera óptima y la remuneración no se ajusta a las condiciones del mercado. Esto también se aplica a algunas empresas y sectores de los mercados de valores. Por lo tanto, evitamos las acciones que se ven afectadas por una regulación excesiva y seguimos considerando que la renta variable es la clase de activos más atractiva.

Las acciones como capital productivo titulizado permiten a los inversores participar directamente en el desarrollo de la economía. Sin embargo, el ritmo cada vez más rápido del cambio estructural y la transformación de la economía exigen una cuidadosa selección de empresas y sectores, porque incluso los nombres más conocidos ya no son una garantía de supervivencia.

Los analistas a menudo señalan la mayor valoración del mercado de valores americano. Sin embargo, hay una serie de razones que justifican la mayor valoración. Por el contrario, hay que suponer que en el curso de la digitalización la productividad de las empresas seguirá aumentando y, por lo tanto, las valoraciones más altas también son apropiadas.

La naturaleza humana hace que los mercados financieros tiendan a producir exageraciones y que la tendencia alcista de los mercados bursátiles no sea en absoluto lineal. Las fluctuaciones de precios asociadas representan riesgos, pero también oportunidades que deben ser aprovechadas. Pero la naturaleza humana también significa que el progreso tecnológico avanza constantemente. En la actualidad estamos siendo testigos del innovador desarrollo del ordenador cuántico, que impone las mayores exigencias no sólo a la tecnología, sino también a las matemáticas. Las aplicaciones se limitarán inicialmente a temas de computación intensiva, como la investigación climática y el desarrollo de fármacos, y no entrarán en nuestra vida cotidiana. El ordenador cuántico es, por lo tanto, el ejemplo más convincente de la fuerza del progreso tecnológico.

Por lo tanto, en general, seguimos considerando la tecnología como uno de los principales impulsores de los mercados bursátiles y nos hemos posicionado en consecuencia en términos de selección. El peso creciente de este sector en el S&P 500 confirma nuestra valoración.

Fondo Renta 4 Wertefinder

Nos complace comunicar a nuestros inversores que el fondo Renta 4 Wertefinder acumula al día de hoy una rentabilidad del 20,02%. Con esta rentabilidad el fondo se encuentra en el primer quintil de casí 2.000 fondos mixtos.

Creemos firmenente que en el 2020 volvemos a generar rentabilidades atractivas para nuestros inversores, ya que los grandes temas en los que invertimos siguen moviendo la economía y la sociedad. En concreto, se trata de los sectores de la tecnologia y de la medicina, unidos a empresas selectas de las finanzas y de la industria.

Al tratarse de un fondo mixto invertimos también en renta fija. Como expusimos en informes anteriores invertimos en emisores de primera calidad (Banco Mundial, IFC, etc.) que emiten en monedas de países emergentes.

Con motivo de la fusión entre Wertefinder y la Frankfurter Vermögen el lector encuentra este informe con un nuevo diseño, pero con un contenido del mismo estilo que antes.

Aprovechamos este informe para desear a todos nuestros inversores y amigos unas

Felices Fiestas y un buen inicio a la nueva década del 2020!

Bad Homburg, Diciembre de 2019

Jürgen Brückner

FV Frankfurter Vermögen AG