- Sector manufacturero en Europa y EE.UU. continua la debilidad (bajada de los PMI, exportaciones, pedidos, etc.)

- Consumo todavía fuerte por el mercado laboral tanto en EE.UU. como Europa

- Pero: Aumento de la tasa de ahorro en Europa a máximos desde el 2010!

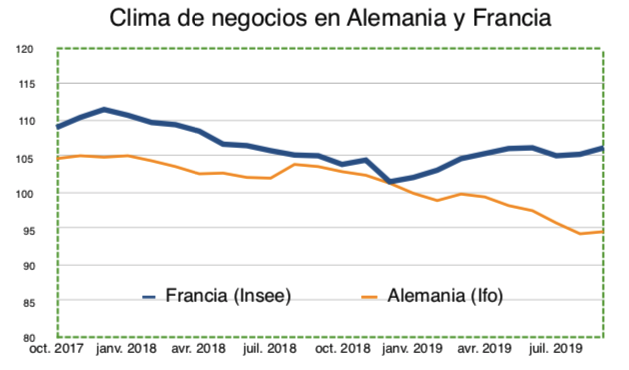

- Desfase entre el clima de negocios en Alemania y Francia

- Algunos valores tecnológicos con máximos históricos a pesar del conflicto comercial

1.1 Observación preliminar

1.1 Observación preliminar

Los acontecimientos en los mercados financie- ros siguen estando fuertemente influenciados por las conversaciones sobre el conflicto comercial entre Estados Unidos y China. Sin embargo, la evolución de los mercados financieros se ve ensombrecida por los datos económicos reales, que se están deteriorando cada vez más. Sin embargo, se han desestimado los temores de una recesión en los EE.UU., incluso si se observa una desaceleración del impulso económico. En este contexto y ante el nuevo deterioro del clima económico en China, la política monetaria tenderá a seguir siendo expansionista y a apoyar a los mercados bursátiles, al menos en parte. En Europa, es especialmente cuestionable hasta qué punto los problemas cíclicos coinciden con los problemas estructurales y políticos (populismo, Brexit) agravando la recesión.

1.2 Economías tradicionales

1.2.1. EE.UU.

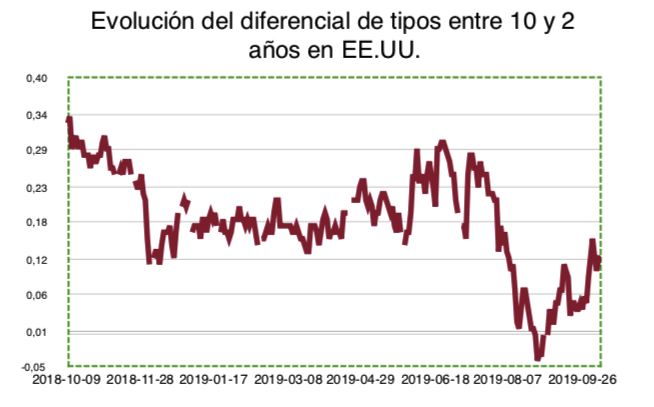

Desde hace algunos años, los mercados tienden a predecir una recesión para la economía americana de forma regular. En función de los datos disponibles, se utiliza la curva de rendimientos, la deuda o simplemente el periodo de la recuperación para realizar esta evaluación. Sin embargo, hasta ahora, los empeños para que se produzca una recesión se han visto coronados con poco éxito. Aunque la curva de rendimiento se invirtió a corto plazo (véase el gráfico siguiente que muestra la diferencia entre los ti- pos de interés a 10 y 2 años), incluso un período más largo no significa necesariamente el final de la recuperación.

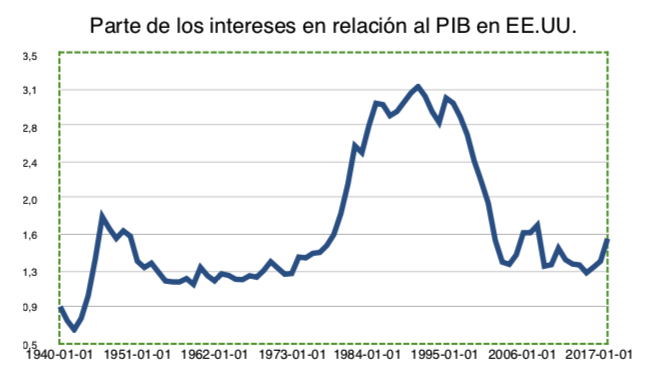

Por otra parte, debe distinguirse si la inversión de la curva de rendimientos se debe al descenso de los tipos de interés a largo plazo o a la subida de los tipos de interés a corto plazo (por ejemplo, debido al sobre calentamiento de la economía). Sin embargo, este último no es el caso, y la caída de los tipos de interés a largo plazo también alivia el problema del aumento de los niveles de deuda. Como puede ver- se en el gráfico siguiente, la Oficina de Presupuesto del Congreso asume que los niveles de deuda en los EE.UU. aumentarán drásticamente. Aunque el au- mento parece preocupante, la dinámica de la deuda se pone en perspectiva si se considera también la carga de intereses, ya que se encuentra en un nivel históricamente muy bajo y podría incluso volver a caer si continúa la tendencia a la baja de los tipos de interés (véase el gráfico siguiente).

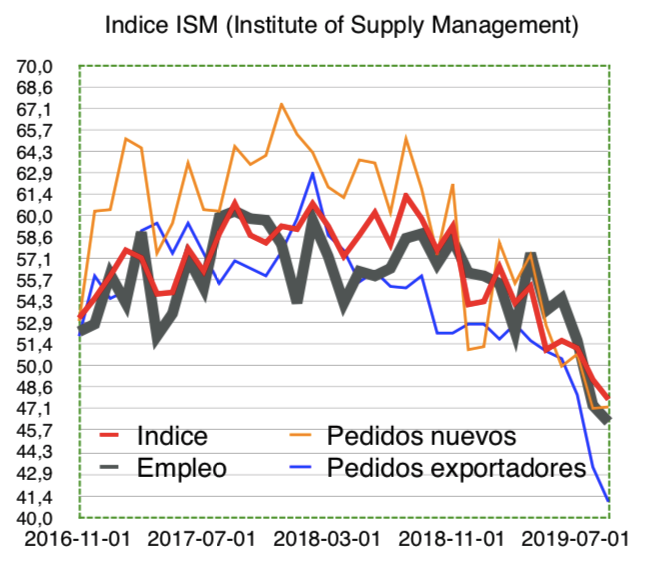

Aunque la recesión no es todavía nuestra tesis central, no queremos pasar por alto el hecho de que la economía de los EE.UU. se está desacelerando. Esto es particularmente cierto en el sector manufacturero, que es el más afectado por el conflicto comercial. El índice ISM del Instituto de Gestión de Suministros sirve como indicador para este sector. Como muestra el gráfico siguiente, el índice ha sufrido una fuerte caída, que afecta particularmente a los pedidos de exportación.

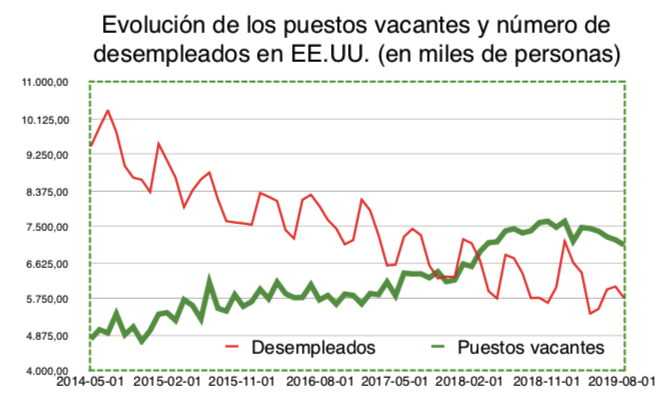

Aunque este sector sólo representa alrededor del 12% del valor añadido en los EE.UU., se plantea la cuestión de si la debilidad de este sector puede repercutir en el consumo privado. La clave de esta respuesta estará probablemente en el desarrollo del mercado laboral, porque mientras el mercado laboral mantenga su fuerza, los consumidores estadounidenses difícilmente cambiarán su comportamiento de consumo. Aunque ya estamos observando una ligera ralentización en la disminución de las vacantes -como indicador precoz del mercado de trabajo-, el nivel sigue siendo muy elevado (véase el gráfico que figura a continuación).

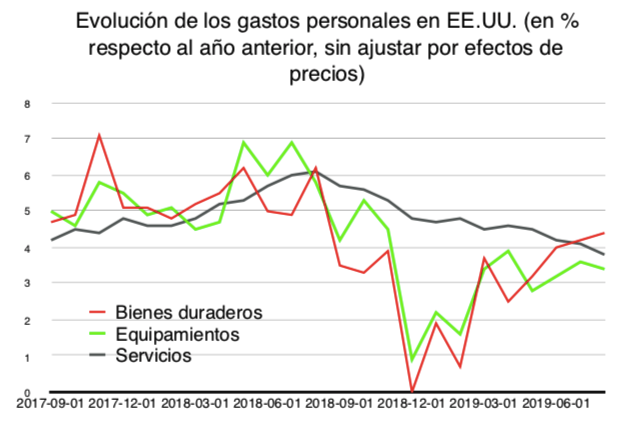

El comienzo de una nubosidad del mercado laboral también puede verse en el componente de empleo del Índice ISM. También observamos un crecimiento menos dinámico en los servicios, cuya tasa de crecimiento se ha ralentizado ligeramente, pero sigue siendo elevada. El gráfico siguiente muestra que la tasa de crecimiento (nominal) de los servicios en particular ha disminuido constantemente en los últimos meses, pero también en este caso la tasa de crecimiento de alrededor del 4 % (nominal) sigue siendo satisfactoria.

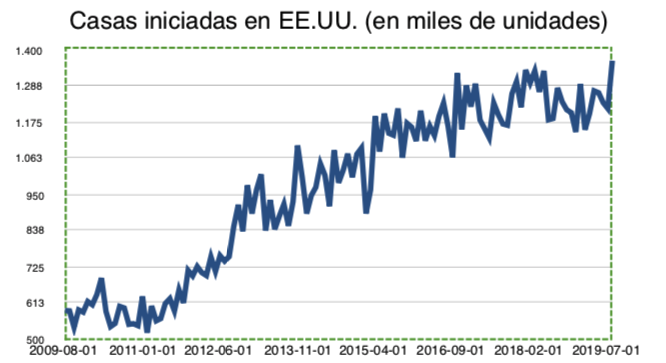

Aunque puede observarse una ligera desaceleración del impulso del crecimiento en el consumo privado, el hecho de que el crecimiento en el sector de la construcción residencial clave se haya recuperado es positivo (véase el gráfico a continuación).

1.2.2. Europa

En Europa, la buena noticia es que, a pesar de la desaceleración económica, la tasa de desempleo volvió a caer ligeramente del 7,5% al 7,4%, su nivel más bajo desde julio de 2008. Aunque el desempleo juvenil también disminuyó ligeramente, del 15,6 % al 15,4 %, la tasa de desempleo juvenil sigue siendo muy elevada en muchos países de la UE. Esto también se aplica a los países del norte de Europa, que con tasas entre el 9,7% (Dinamarca) y el 19,7% (Suecia) no tienen un rendimiento mucho mejor que el de Francia (19,2%) y, por lo tanto, son significativamente más altos que los de Ale- mania (5,7%) y los Países Bajos (6,9%).

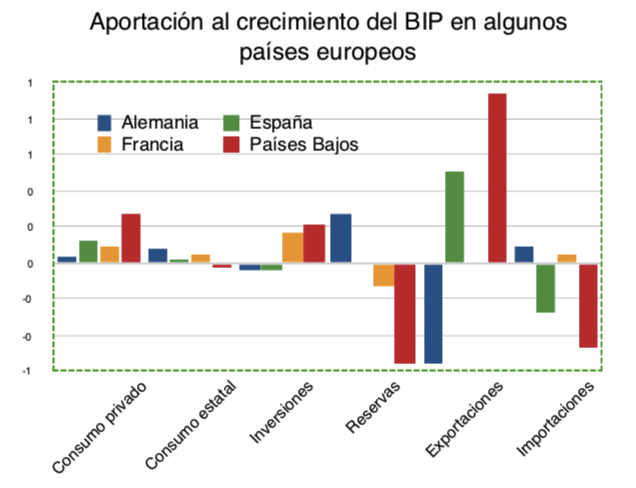

Por lo que se refiere a la evolución de los resultados económicos, resulta especialmente sorprendente que exista una divergencia entre Alemania y Francia. Esto es particularmente evidente por el diferente desarrollo del clima de negocios, como muestra de manera impresionante el siguiente gráfico. La razón de esta divergencia en la dinámica de crecimiento reside en la mayor dependencia de la economía ale- mana de las exportaciones. Sin embargo, sería un error atribuir la caída de las exportaciones en Alemania únicamente al conflicto comercial, ya que otros países europeos con un sector de exportación fuerte, como los Países Bajos y España, tienen cifras mucho mejores. El gráfico que figura a continuación muestra que Alemania goza efectivamente de una situación especial si se comparan las contribuciones de crecimiento al PIB de algunos países seleccionados.

De todos los países europeos, Alemania ha ten- ido el menor crecimiento económico en dos trimestres y, por lo tanto, es obvio que los problemas económicos de Alemania no sólo se deben a las exportaciones, sino que son de fabricación casera. El sector de la automoción no sólo sufre problemas estructurales relaciona- dos con la introducción de la electromovilidad (y el último año de las nuevas pruebas de emisiones), sino que también se ve afectado por la menor demanda mundial de vehículos. Mien- tras que en 2017, por ejemplo, había una de- manda mundial de coches de 86 millones de coches, en 2019 sólo se espera una demanda anual de 76 millones de coches. En Europa en particular, el descenso se debe no sólo al envejecimiento de la población, sino también a la menor aceptación de este modo de transporte, para el que la generación de los "milenios" ya no está dispuesta a gastar grandes sumas de dinero. La disminución del interés por los automóviles en Alemania también se refleja en la disminución del número de solicitantes de permisos de conducir. Un fenómeno similar puede observarse también en los Estados Uni- dos.

1.2.3. China

El deterioro del clima económico en China puede verse ahora en casi todos los indicadores económicos. Al igual que en las economías occidentales, el consumo privado desempeña un papel importante en China, ya que representa la mayor parte de la producción económica. Consideramos que las ven- tas al por menor son un indicador del consumo privado total. La tasa de crecimiento se desaceleró significativamente el año pasado y, con un 5,6% en términos reales, está lejos de las tasas de dos dígitos del pasado (en el gráfico sólo se muestran las tasas de crecimiento nominal). El menor impulso del comercio minorista se explica en parte por la caída de las ventas de automóviles, que representan alrededor del 10% del total de las ventas minoristas y cuya tasa de crecimiento en los primeros ocho meses cayó un 0,5% interanual.

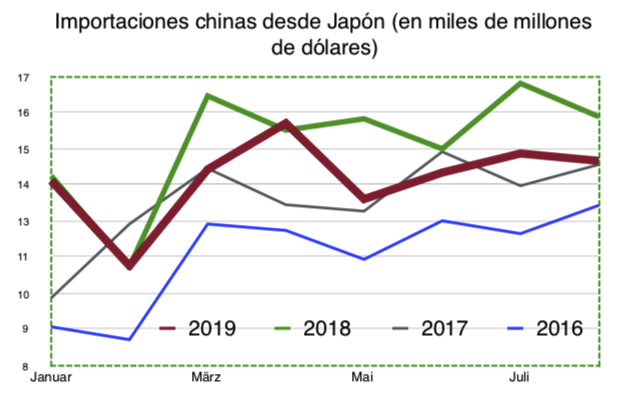

Los analistas a menudo dudan de la credibilidad de las estadísticas chinas. Por lo tanto, además de los datos oficiales como indicador económico, controlamos las importaciones de China procedentes de Japón, que se proporcionan sobre la base de las estadísticas aduaneras de Hong Kong. Como las importaciones se refieren a bienes de todos los sectores de la economía, se consideran un buen indicador de la economía en su conjunto. El gráfico que figura a continuación muestra que las importaciones en 2019 fueron incluso significativamente inferiores a las importaciones en 2018, en algunos casos a lo largo de casi todo el año. Por lo tanto, estos datos podrían indicar una desaceleración del impulso económico aún mayor de lo que sugieren las estadísticas oficiales.

Sin embargo, el Gobierno seguirá adoptando medidas adecuadas para estabilizar el crecimiento económico a fin de frenar la desaceleración.

1.3 Mercados emergentes

La caída de los tipos de interés estadounidenses suele ser beneficiosa para los mercados emergentes, pero la mayoría de las monedas de los mercados emergentes han perdido en mayor o menor medida frente al dólar estadounidense en el último trimestre, ya que el conflicto comercial y la ralentización del impulso económico mundial han afectado con especial dureza a los mercados emergentes. Para los mercados emergentes en su conjunto, las tasas de inflación están disminuyendo y, por lo tanto, los bancos centrales tienden a recortar los tipos de interés a tipos diferentes. Por el lado corporativo, las empresas están de nuevo más dispuestas a endeudarse (véase el gráfico siguiente, que muestra el ratio de deuda de las empresas no financieras en relación con el PIB).

Para los países en detalle: Indonesia sigue sintiendo las consecuencias del conflicto comercial. Por lo tanto, Indonesia espera una ligera disminución de la tasa de crecimiento por debajo del 5% en 2020. Sin embargo, Indonesia sólo tiene pequeños desequilibrios, por lo que la moneda es muy estable. Será esencial financiar el déficit relativamente pequeño de la balanza por cuenta corriente del 3 % mediante inversiones extranjeras y no mediante inversiones de cartera. La India tampoco puede escapar a la ralentización del crecimiento económico: El Banco de la Reserva de la India redujo recientemente su previsión de crecimiento del 6,9% al 6,1%, la mayor reducción en cinco años. Como resultado, la moneda india también se comportó peor debido a las peores perspectivas de crecimiento. Aunque la economía rusa apenas se ve afectada por el conflicto comercial, el crecimiento previsto para 2019 en Rusia también se redujo ligeramente del 1,2% al 1%. Sin embargo, las razones del bajo crecimiento son predominantemente caseras, ya que el país está sufriendo una menor voluntad de inversión. La escasa confianza en el sistema jurídico y la escasa voluntad de reforma no son el caldo de cultivo para un clima de inversión saludable. En 2019, el crecimiento se vio además afectado por la limitación de la producción de petróleo y el accidente del oleoducto "Friendship". Las sanciones también tienen un impacto negativo en el crecimiento, pero el impacto no es claramente negativo, ya que el desarrollo económico se centra ahora más en el desarrollo del sector interno. En este contexto, la divisa se debilitó levemente. Al igual que en otros mercados emergentes, la tasa de inflación está mostrando una tendencia decreciente (especialmente debido a la débil demanda de los consumidores). La previsión ya se ha reducido por tercera vez este año: el Ministerio de Desarrollo Económico espera ahora que la tasa de inflación se reduzca al 3,2%. En este contexto, los tipos de interés a largo plazo también se han reducido considerablemente y los bonos del Estado a diez años rinden ahora significativamente menos del 7%.

1.4 Sectores

En el tercer trimestre, el desarrollo de los sectores no fue uniforme: mientras que cerca de la mitad de los sectores mostraron un desempeño ligeramente negativo, algunos sectores pudieron crecer significativamente. El desarrollo en el sector de los productos de consumo fue particularmente satisfactorio, seguido por el sector de la tecnología. Los sectores de la salud y los materiales fueron los últimos.

1.5 Evolución del Fondo

En el mes de septiembre el fondo obtuvo un rendimiento positivo del +1,68%.

Los valores con mayor aportación al fondo fueron los siguientes:

Brooks Automation(+0,10%), TUI (+0,08%) y IP Group (+0,07%) .

Los valores con mayor aportación negativa fueron los siguientes:

Grand Canyon Education (-0,17%), Steinhoff (-0,09%) y Amgen (-0,08%)

La renta fija aportó una rentabilidad positiva del +0,85% siendo el peso mexicano el que más contribuyó a la rentabilidad con una aportación positiva del +0,55%.

1.6 Conclusión

Una de las características del desarrollo económico en las principales economías del mundo es la divergencia entre la confianza de los consumidores y la confianza de las empresas. Si bien la confianza de las empresas es cada vez más sombría, la confianza de los consumidores se mantiene en un nivel elevado. Mientras el conflicto comercial no afecte al mercado laboral, los consumidores, y por lo tanto una parte crucial de la economía, no cambiarán significativamente su comportamiento de compra. No obstante, es previsible que el consumidor ya haya cambiado su comportamiento. Una señal visible de ello es sobre todo el aumento de la tasa de ahorro en Europa, que, con algo menos del 13% en el segundo trimestre de 2019, ha alcanzado su nivel más alto desde finales de 2010 (véase el gráfico siguiente). En los EE.UU., por otra parte, no ha habido tal aumento, ya que la economía de los EE.UU. está mucho menos afectada por el conflicto comercial que la economía europea.

Hasta ahora, los mercados bursátiles apenas han reaccionado a la ralentización del impulso económico, ya que los bancos centrales han acudido al rescate. Sin embargo, es cuestionable que los ban- cos centrales sigan tendiendo a bajar los tipos de interés y también durante cuánto tiempo si se observa que el impulso para un crecimiento sostenible no debe provenir de la política monetaria, sino de una mejora de las condiciones de inversión ("política de oferta"). Además, es dudoso que los bancos centrales tengan la capacidad de detener una tendencia para la que disponen de herramientas cada vez menos útiles. En los EE.UU., el rendimiento combinado de las recompras de acciones y los dividendos en el S&P 500 de alrededor del 5,5% ha alcanzado un nivel en el que la diferencia con los rendimientos a 10 años es tan grande que no puede considerarse que el mercado esté sobrevalorado. Sin embargo, es cuestionable que las empresas mantengan sus recompras de acciones al nivel actual, ya que las recompras de acciones han estado disminuyendo durante dos trimestres.

En el contexto de una evolución incierta, seguimos creyendo que los sectores de la tecnología y la salud tienen las mejores perspectivas de beneficios, ya que el crecimiento en estos sectores está impulsado por fuerzas sostenibles. Ya lo hemos comentado en detalle en nuestros informes anteriores. Esta selección también significa que las empresas estadounidenses, y por lo tanto el dólar estadounidense, tendrán más espacio en las carteras, ya que los líderes del mercado tienen su sede principalmente en los Estados Unidos.

Bad Homburg, 10 de octubre de 2019

Jürgen Brückner

Chief Investment Officer

WerteFinder Vermögensverwaltung GmbH