![]()

Queridos Argonautas:

El 16 de Diciembre de 2010 inició su camino el fondo anterior con un valor liquidativo de 10€ por participación. A 30 de Noviembre de 2018 representaba una ganancia del +38,23% sobre el valor inicial y desde el 1 de Diciembre de 2018 hemos continuado la ruta en el fondo ESFERA I ARCA GLOBAL A (en adelante “Argos”). A 31 de Enero el valor liquidativo- histórico- es de 13,929151€ (o, en liquidativo del ARCA: 100,367369€) lo que deja la rentabilidad histórica en +39,29% y en lo que va de año en +3,20%. El mes de Enero ha sido muy alegre en los mercados y el Argos, con el peso de liquidez que tenemos actualmente, ha tenido un buen comportamiento. Al igual que en otras ocasiones los movimientos a corto plazo sólo sirven de distracción. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina inversora sigue siendo fundamental.

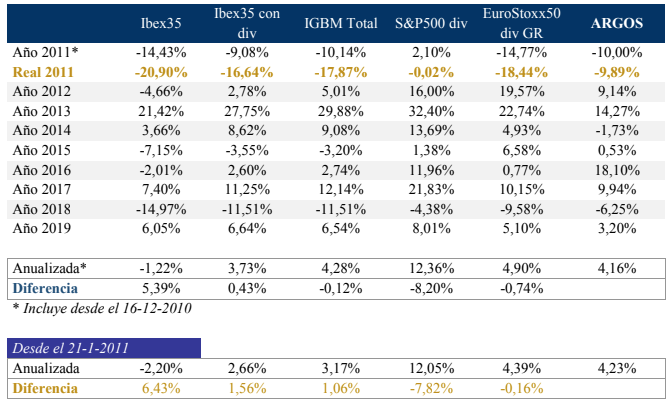

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o

en Argos serían a esa misma fecha:

Comentario General de Argos Arca Global

“El pasado año demostró una vez más que el mercado puede ser confusamente voluble. Situaciones bien conocidas y sucesos ampliamente anticipados, como las subidas de tipos de la Reserva Federal, las continuas disputas sobre comercio, y el desconcertante comportamiento de un presidente errático, fueron no tenidas en cuenta un día por los mercados financieros a tumbar los mercados al día siguiente. ¿Hay un impacto acumulativo donde nada importa hasta que el peso colectivo de todo ello empieza a importar? ¿Es el mercado simplemente miope cuando ignora las señales de problemas hasta que son tan inmediatas que ya no puede ignorarlas por más tiempo? Siempre es difícil decir porque el mercado hace lo que hace. Es parte del siempre interesante reto al que nos enfrentamos al navegar entre giros y vueltas de precios fluctuantes y cambiantes fundamentales. En un día cualquiera, el enorme número de jugadores, comportamientos, factores económicos, y desarrollos empresariales desafían la habilidad de cualquiera para entender realmente lo que está ocurriendo y porqué. Por eso es por lo que nosotros desarrollamos y seguimos un plan de juego que no intenta decirnos que hacer a cada momento, sino que al revés está diseñado para ayudarnos a navegar en las aguas más tumultuosas. Esta es la esencia del value investing.”

Seth Klarman- Baupost Group Annual Letter 2018

“Un mercado bajista puede ocurrir en algún momento. Puede que ya estemos en uno. La mejor opción es ignorarlo dado que no puedes predecirlo ni posicionarte de forma efectiva sin empobrecerte al no aprovechar posibles ganancias. Pero tienes que poseer la estabilidad emocional y financiera para mantenerte en esta opción de ignorarlo cuando golpee.”

Fundsmith Annual Letter to Shareholders 2018

“Experimentar años complicados ocasionalmente es inevitable. Es parte del negocio. El precio de las acciones a menudo no igualan el valor intrínseco de la compañía. Los precios de las acciones a veces van por delante algún tiempo. En otras es el negocio real el que va por delante del precio de cotización. El concepto es muy simple. Compra cuando el precio de la acción es barato comparado con las perspectivas a largo plazo de la compañía y vende cuando sea caro.

El concepto también es una de las cosas más complicadas de hacer en el mundo. Implica experiencia en el análisis, que puede aprenderse. Disciplina en la toma de decisiones, que es mucho más rara. Y extrema humildad para reconocer que el mercado puede tener razón la mayor parte del tiempo y la confianza extrema de que, en esta ocasión, el mercado está equivocado. La aplicación de ésta última es la que separa a los grandes inversores de otros. Es una faceta de personalidad que, creo, no puede ser aprendida.

Un inversor, sea pasivo o activo, debe tener confianza en el largo plazo en el ingenio humano. El mercado de acciones se basa en el progreso humano. Las empresas que forman el mercado hablan de creación destructiva, eficiencia y cumplimiento de sus proyectos. Tienes que tener optimismo para realmente apreciar el poder del interés compuesto. A lo largo del tiempo, lo bueno supera a lo malo. El eficiente destruye al ineficiente. Los escépticos hacen buenos inversores, los pesimistas no.

Invertir también es complicado porque los errores están garantizados. Algunos de esos errores estarán en el análisis, otros serán errores de juicio, otros psicológicos. Eso también es parte del negocio. Súmale el reto de intentar aprender las correctas lecciones de los errores pasados. He visto muchos inversores sobre corregir, haciendo de un error dos.

La permanencia va de estructurar intencionadamente el fondo de forma que ningún error destruya el fondo.”

Arquitos Investor Letter Q4 2018

“El mercado de bonos corporativos se ha, por decirlo suavemente, vuelto loco. [..........] Bien una razón es que los bajos tipos de la Fed han hecho que la deuda sea más barata que financiarse vía acciones. Tomar prestado, sea en emisión de bonos o en préstamo bancario ha sido mas barato que emitir acciones durante la última década. Y así es como muchas empresas se han financiado.

El problema, como sabemos de Introducción a la Economía, es que precios artificialmente bajos estimulan las malas inversiones. Puedes pensar que los muy bien pagados CEOs son inmunes a ello, pero muchos no lo son. Veremos algunas juntas de accionistas interesantes el próximo año cuando los ejecutivos tengan que explicar porqué endeudaron sus empresas para financiar la recompra de acciones al doble o triple de su cotización actual. Lo que, pese a las apariencias, ellos no hicieron para incrementar sus opciones sobre acciones y bonus. [..........]

Los buscadores de renta se volvieron igualmente locos. Se sintieron forzados a asumir riesgo de crédito por los bajos tipos inducidos por la Fed. Muchos fueron demasiado lejos. Lo podemos ver en los nuevos y muy comunes préstamos con pocas garantías que abandonaron muchas de las protecciones que los prestamistas una vez consideraron no negociables. Sombras de 2005- 2007. ¿No pueden recordar cómo terminó? ¿En serio

Como resultado, la deuda corporativa como porcentaje del PIB está ahora en máximos históricos.

John Mauldin- Thought From The Frontline- 4-Enero-2019

En la sección “Varios”, tenéis la comparativa frente a los índices desde que hemos cambiado de navío, aunque seguiré dando más importancia al histórico de largo plazo.

Dos meses han pasado ya desde el cambio de navío, al que informalmente seguimos llamando Argos porque seguimos siendo los mismos argonautas de siempre- hemos superado ya los seis millones de patrimonio bajo gestión y aún falta algo más para llegar. En este mes de Enero, como os he informado a los argonautas de quienes tengo vuestros datos (aquellos que leáis esta Carta y no estéis en contacto conmigo, no lo dudéis) a lo largo del mes, los mercados se han dado la vuelta y se han olvidado de los miedos del último trimestre de 2018. Estas cosas pasan, como podéis leer en las citas iniciales.... Hoy todo lo vemos negro y mañana todo de color rosa...¿qué ha cambiado? Nada, sencillamente que hemos pasado de 2018 a 2019 y se ve que hay quien quiere pensar que año nuevo, vida nueva. Ojalá sea así y todo el mundo gane mucho dinero este año que empieza... pero...

... pero como os dije a lo largo del mes, lo que es seguro es que este ritmo de subidas no se va a mantener, dado que de hacerlo, de subir cada mes un seis y pico terminaríamos el año con rentabilidades anuales que jamás se han visto en un índice bursátil. No hay ninguna ley que impida que esto pase, es cierto... pero no creo que vayamos a verlo este año. Esto, desde luego, no presupone por mi parte que sepa qué va a pasar... no tengo ni idea y como siempre, tampoco importa mucho: nadie más la tiene y no “podemos saberlo”. Si termina el año en positivo, genial...intentaremos ganar todo lo que podamos; si termina cayendo, aprovecharemos para ir comprando buenas empresas baratas y trataremos de caer menos que el mercado...como viene siendo habitual en los últimos ocho años. Por cierto, que esto sea lo que ha ocurrido históricamente no significa que no podamos tener un año en el que todo salga al revés.

De todo esto, la conclusión que querría que tuvierais es que solo ha pasado un mes, el año acaba de empezar, los problemas y las oportunidades siguen ahí y no podemos confiar en que todo vaya como la seda. No os sorprenda ver caídas del mercado en los próximos meses (no estoy diciendo que vaya a suceder; solo digo que no os sorprenda ni asuste) o que, sencillamente, el mercado vaya dando tumbos arriba y abajo pero terminar al final como empezó. El futuro del mercado a corto plazo sólo puede ser descrito con la respuesta que John Pierpont Morgan (el auténtico J.P. Morgan) dio a un periodista cuando éste le preguntó que haría el mercado: “fluctuará” fue su respuesta... y era lo único seguro que podemos decir del Sr. Mercado.

Sin embargo, pese a todo esto lo importante sigue siendo mantener la disciplina inversora. Por mi parte tratar de seguir encontrándoos buenas oportunidades donde poner nuestro dinero para los próximos años y por vuestra parte seguir confiando en el enfoque value investing advertidos, eso sí, de que en el mientras tanto quizás tengamos que pasar tormentas y turbulencias, pero en la confianza (que en los últimos ocho años hemos podido comprobar) de que en el medio y largo plazo recibiremos la recompensa.

A lo largo de estos años hemos logrado y hemos obtenido como podéis ver en la tabla del final una diferencia a nuestro favor del 1.56% de media anual (recordad que en estos ocho años el diferencial de dividendos ha sido muy superior a la rentabilidad media histórica por dividendo, si la rentabilidad hubiera sido la media histórica del 3.25%, el diferencial a nuestro favor sería del 3.2% anual...en teoría posicionándonos dentro de ese 1 de cada 200 que obtiene ese diferencial; en cualquier caso esto es sólo lo que hubiéramos tenido ... lo realmente logrado es ese diferencial de 1.56% anual. Siempre, desde luego hablando respecto al mercado con dividendos brutos o “gross returns”)... de forma que cien mil euros invertidos en el Ibex el 21 de Enero de 2011 (la fecha de inicio real) se habrían transformado en las siguientes cantidades:

El mes de Enero, como decimos, ha supuesto una alegría para todos aquellos inversores que sufrieron con las caídas del año pasado y que valoran la situación en el corto plazo. En los últimos años estamos acostumbrados a pensar que el mercado “no puede” desplomarse “de verdad”... es como si no quisiéramos ver la realidad. Y como ya hemos tenido un año bajista (caídas de máximo a mínimo de más del 20%) ahora toca, sí o si, que suba...y que suba mucho. Bueno... pues las cosas no son así. Al mercado le importa bien poco (un bledo, decía Rhett Butler al despedirse de Escarlata en la última escena de Lo Que El Viento Se Llevó) lo que nosotros deseemos o lo que estemos esperando... le importa bien poco si hemos sufrido mucho el año pasado y ya no queremos sufrir más. De verdad... le da lo mismo.

El Sr. Mercado “no tiene” intención...de hecho el mercado no nos odia. Tampoco nos ama, le somos total y absolutamente indiferentes. Y en concreto el mercado lo formamos todos en conjunto, unos más optimistas, otros mas pesimistas, unos más a corto plazo y otros a largo, unos con necesidades de invertir y otros con necesidades de recuperar lo invertido para afrontar otras necesidades; unos más agresivos y arriesgados, otros muy conservadores y temerosos... unos más codiciosos y otros más asustadizos... y no hay forma de evitar que cada uno haga lo que le parezca mejor para él mismo (aunque se equivoque). De todos ellos y sus humores siempre cambiantes el mercado se mueve en una u otra dirección.

A veces un movimiento al alza se ve frenado porque hay muchos inversores que deciden realizar plusvalías y salen del mismo vendiendo posiciones, reduciendo energía al movimiento inicial. En otras ocasiones es todo lo contrario, la subida inicial anima a otros, más codiciosos o irresponsables a invertir aun más dinero, dando energía al movimiento inicial. Y de la misma forma en el sentido contrario... a veces una caída anima a muchos inversores a volver a entrar en el mercado, parando o disminuyendo la caída; otras veces esa misma caída anima a muchos inversores a hacer caso de sus miedos y a salirse, incrementando los desplomes en un “sálvese quien pueda”. ¿ Y a éste pretendemos seguirle y hacerle caso? ¡¡Si el pobre Sr. Mercado está más zumbado que las maracas de Machín (con perdón)!! Nada, ni caso a este maníaco-depresivo en palabras de Graham. Es imposible entenderle y es imposible e inútil el esfuerzo de hacerlo... porque no va a resultar. No es una ciencia, depende del ser humano y al ser humano hoy, le amenazas y puede agachar la cabeza; mañana vuelves a amenazarle y se levanta y se mantiene firme dando su vida como un héroe. Es impredecible y seguirá siendo así.

El que el año pasado muchos tuvieran que lamerse profundas heridas, al mercado no le preocupa lo más mínimo. Puede suceder que este año 2019 termine suponiendo un cierto alivio (o un mucho, que no lo se) y termine el año en positivo recuperando en parte o en todo las pérdidas del año pasado...pero no ha de ser así, ninguna obligación existe de que tras un año negativo haya de venir otro positivo. Como argonautas vosotros sabéis que siempre he intentado manteneros en la prudencia (virtud clásica) y fomentaros la paciencia (virtud de Dios) cuando las noticias, el día a día, sólo os muestre malas noticias. En el medio y largo plazo, la ventaja que nos ofrece el marco conceptual del value investing es permitirnos mantener la calma, actuar con prudencia, ser animosos cuando el Sr. Mercado nos ofrece buenas gangas por nuestro dinero porque otros inversores se toman muy a mal según qué noticia, y armarnos de paciencia para que esas empresas den sus frutos en el futuro.

Algunas empresas serán mediocres a las que el mercado las está castigando en exceso, mucho más de lo que incluso ellas se merecen... y podremos aprovechar y comprarlas. No las mantendremos mucho tiempo en cartera, quizás dos o tres años y en ese plazo generalmente el mercado termina reconociendo que “se pasó” y que esa mediocridad al menos vale algo más de lo que pensaban meses o un par de años antes. Venderemos y buscaremos una nueva alternativa.

Otras, por el contrario, son empresas excelentes, de las típicas que al cabo de unos años echamos la vista atrás y pensamos lamentándonos “qué pena no haberla comprado hace cinco años”. Y sí, seguramente dentro de cinco años veremos que ha sido una pena no comprarla “hoy”. Pues bien, para ello necesitamos las herramientas que el value nos da... calcular lo que para nosotros, hoy, vale esa empresa y si, como siempre, tenemos margen de seguridad calculado de forma prudente, la compraremos y la mantendremos tranquilamente esos cinco o más años...viendo como el valor inicial va creciendo con el paso de los años. No es tan raro...lo hemos hecho en el pasado y lo seguiremos haciendo en el futuro.

En este proceso debemos ser conscientes de que el camino no ha de ser fácil y entre algodones; lo más lógico es que sea al revés: complicado y con altibajos, unos más duros que otros. Pero al final los resultados vendrán. Actualmente estamos aún en proceso de siembra. Como sabéis tenemos mucha liquidez en la cartera, actualmente casi el 46% que se seguirá incrementando en las próximas semanas porque aún hay traspasos por llegar y algunos rezagados (con todo cariño) que estáis dándoos de alta en EsferaCapital ahora- al final de la Carta tenéis el enlace para ello.

Este proceso de siembra nos está haciendo tener un nivel de rotación muy superior al que es habitual. Es normal ya que mientras contamos con un exceso de liquidez, debemos aprovechar los precios que el mercado nos ofrece de algunas empresas para incorporarlas o incrementar la posición actual. Ello hace que casi cada día estemos comprando varios paquetes. Algunos días somos más activos que otros- tranquilos, también hemos tenido días que no hemos hecho nada: solo disfrutar- pero siempre depende de las oportunidades que tengamos. Prefiero seguir incrementando posición cuando puedo comprarlas a precios más bajos que los iniciales- no siempre se puede- por lo que dependiendo de la evolución de una determinada empresa en un día en concreto puedo comprar una empresa hoy y mañana puede ser otra muy diferente. El objetivo no varía, construir una cartera sólida y con razonables perspectivas de que en unos años su valor en bolsa va a ser mayor que el que hemos pagado por ellas.

Si queremos que eso suceda, si queremos que dentro de cinco años echemos la vista atrás no con lamento sino con satisfacción porque compramos tal o cual empresa que hoy vale bastante más, si queremos ese resultado ...hemos de empezar a sembrar ahora. Yo seleccionando empresas, vosotros entendiendo que el proceso mostrará sus resultados en unos años, no en el mes que viene, y que mientras tanto puede que haya mucha gente (el mercado) que nos diga que nos hemos precipitado,que nos hemos equivocado, que cómo se nos pudo ocurrir no quedarnos totalmente en liquidez.... Ni caso. Como siempre os he dicho, que el mercado haga lo que quiera que ya haremos nosotros lo que podamos.

Algunas Operaciones

A lo largo del mes de Enero hemos seguido incrementando posiciones en las empresas que ya teníamos en cartera, y seguiremos, pero también hemos incorporado alguna nueva.

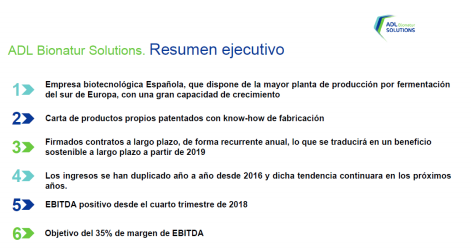

Entre las nuevas empresas que hemos incorporado a la cartera se encuentra una empresa muy pequeñita, ADL Bionatur, empresa perteneciente al MAB (Mercado Alternativo Bursátil) y que conocí gracias a un amigo, ¡gracias Alfredo!. Al ser tan pequeña y tan poco líquida la posición que tenemos en ella es muy pequeña, no alcanza el 1% del patrimonio del Argos. Algo que como sabéis no me suele gustar porque prefiero tener una cartera más concentrada. Posiblemente- depende siempre del precio- incrementemos algo más la posición en ella, pero nunca será una inversión significativa. Os la comento algo por encima.

Como podéis observar es una empresa del sector farmacia/salud (¡Dios mío! ¡¡¡Miguel se ha vuelto loco... ha salido de su círculo de competencia!!!). Tranquilos, no hemos salido del círculo porque no estoy analizando el sector farmacéutico/laboratorio/salud para nada... simplemente es una inversión basándonos en lo que ya tiene firmado en contratos y el desarrollo que está llevando, por delante de los planes iniciales, de su proyecto de reestructuración de la antigua planta de Antibióticos en León. Su fuerte se centra en el mercado de la fermentación y en su caso la especialización en dicho segmento. Actualmente se encuentran en una fase aún de inversión tanto en incrementar la capacidad que ya estaba instalada- hay que ir poniendo en funcionamiento la antigua planta y mejorar la eficiencia- y para ello el grupo mayoritario BlackToro sigue aportando financiación a la vez que se van alcanzando nuevos contratos o ampliando los existentes. A su vez, los inmuebles que no son estratégicos los está alquilando y obteniendo una rentabilidad extra

La ventaja de esta situación es que, como digo, con los contratos que ya tiene firmados y la mejora en rentabilidad derivada de una mayor cifra de ingresos respecto a los costes fijos que debe soportar (alcanzó EBITDA positivo antes de lo previsto), hace que la empresa tenga un valor entorno a 2.50 euros por acción, lo que supone un margen de seguridad respecto a su precio de cotización actual del orden del 40%. Dado que los actuales ejecutivos no se quedarán conformes con lo que ya tienen firmado y querrán incrementar aún más el nivel de ingresos, por lo que el valor de la empresa es razonable pensar que alcance una cifra por acción aún mayor. Pese a todo, no es la típica inversión en la que tenga previsto mantenernos muchos años y desde luego, debido a la poca liquidez de las acciones en el MAB la posición no será una posición importante. Simplemente es una empresa que con las previsiones que ya tiene firmadas para los próximos dos o tres años vale bastante más de lo que el mercado pide por ella.

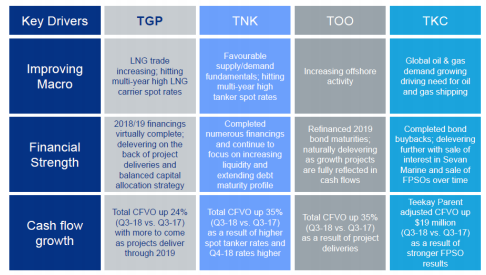

TEEKAY es una compañía que ya conocemos de la etapa anterior; en aquel momento logramos una rentabilidad de casi un 29% en aproximadamente seis meses. Si recordáis la vendimos porque la compañía había decidido lanzar una ampliación de capital que consideré que nos resultaba muy perjudicial. Y así fue vista también por el mercado ya que la llevó desde los $8.73 hasta los $3.60 en que hemos vuelto a comprarla. A lo largo de todo este tiempo varios amigos me han preguntado cuando o a qué precio volvería a entrar en esta empresa (recordad, sector naviero)... mi respuesta solía ser que “por debajo de los $6, preferiblemente en el nivel de cinco dólares y pico”. Bueno...ahí tenéis una prueba de la irracionalidad del mercado en el corto plazo: una caída del 59%. No está mal para una empresa que, tras la ampliación efectuada tiene un balance mucho más sólido, en el que la situación de negocio está mejorando (el principal negocio- transporte de gas natural licuado- está viendo cómo el precio de los fletes está alcanzando niveles máximos), la financiación de los nuevos buques está aprobada, y el cash flow está alcanzando niveles más que atractivos.

Encontrarnos con una situación como ésta en que el mercado está exagerando y no viendo realmente el valor de esta empresa en un par de años cuando se normalice la situación de las filiales (que está en camino), que ha fortalecido su balance y que en un plazo relativamente corto comenzará a ingresar dividendos de las filiales a porcentajes superiores, es una estupenda oportunidad. Recordad siempre que las empresas no son entes abstractos donde cuando la situación se va desplomando por los motivos que sean, sus ejecutivos se vayan a quedar de brazos cruzados viendo como todo se derrumba a su alrededor... no; si pueden- y en este caso pueden y quieren- harán lo posible para darle la vuelta a la situación, salvar la empresa y seguir creciendo. Y si los ejecutivos no estuvieran por la labor (generalmente aquellos que no son “dueños” de la empresa) se enfrentarán a la labor de los principales accionistas- que sí son dueños- para echarles y poner a otros que se hagan cargo de la situación y la solucionen.

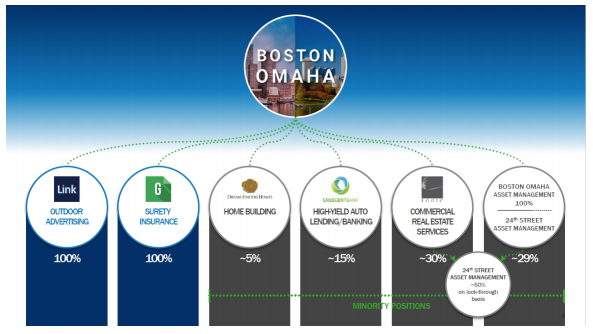

Al cabo de unos años, el mercado verá que los temores de hoy fueron exagerados y nos ofrecerá un precio varias veces mayor que el que hemos pagado. TEEKAY vale al menos $9 por acción... el margen de seguridad que tenemos en ella es muy, muy atractivo. BOSTON OMAHA es una empresa que ya tuvimos en la etapa anterior y que, al hacer liquidez, tuvimos que deshacernos de ella. La hemos vuelto a incorporar.

A lo largo de estos meses en que tuvimos que estar sin ella, el equipo directivo y socios principalesno se han quedado quietos; al revés...han seguido trabajando no sólo en los negocios habituales que ya conocíamos (las áreas de los paneles anunciadores y la de seguros/fianzas) sino dando más relevancia a la tercera área de negocio que hasta ahora aportaba muy poquito: el área inmobiliaria y gestión de activos. Esta nueva área está ya empezando a dar sus frutos y son muy rentables.

Esto ha incrementado el valor intrínseco de la compañía y seguimos confiando en ella para el largo, muy largo plazo. Estamos encantados de haber podido aprovechar ciertos recortes que nos la han permitido comprar con un sustancial margen frente a su valor que calculamos en más de $60.

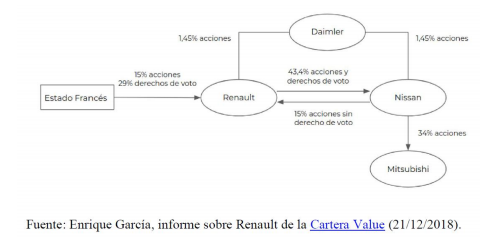

RENAULT es otra de las nuevas incorporaciones, en este caso la hemos conocido a través del equipo de Cobas que la plantearon como idea hace un año y desde entonces se ha desplomado; en su momento ya estaba muy barata... nosotros hemos aprovechado que ahora lo está mucho más. En este caso la empresa automovilística, al igual que el resto del sector, ha sufrido una tremenda desconfianza por parte del mercado. En su caso, además de los temores respecto al sector en general, se ha sumado la encarcelación de su principal ejecutivo Carlos Goshn. Dejadme que os copie el esquema de participaciones de la compañía... gracias Angel Martín Oro por hacérmelo llegar:

La idea de inversión que subyace tras la inversión en Renault es, simplemente, que está excesivamente penalizada... para que os hagáis una idea el valor de mercado actual es poco más del valor de su participación en Nissan y la participación en Daimler. El mercado está valorando el negocio core de Renault prácticamente en nada... esto no es lógico. Más tarde o más temprano el mercado se dará cuenta de que se ha pasado y la empresa retornará a cotizar a unos niveles más cercanos a su valor intrínseco en el entorno de los 90 euros. Mientras tanto, a acumular y a esperar con paciencia las idas y venidas del mercado.

Varios

Falleció John Bogle el 16 de este mes. Seguro que muchos recordáis haberme leído su nombre oalguna cita. No es para menos, él fue el creador de los fondos indexados de bajo coste, lo que ha dado una opción a millones de inversores de obtener una rentabilidad para sus patrimonios más que atractivas...sencillamente la rentabilidad del mercado con un descuento pequeño dadas las bajas comisiones. Sabéis que la intención del value investing es tratar de batir al mercado... la de la gestión pasiva es acercarse lo más posible a esa rentabilidad de mercado. Nosotros llevamos ocho años en los que hemos logrado batirlo- y no es sencillo- pero la propia rentabilidad del mercado no es mala. Recordad que en líneas generales son poquísimos los inversores que baten al mercado con dividendos brutos; recordad que el 90% de los inversores profesionales no son capaces de batirlo en el medio y largo plazo... con la idea de Bogle la gestión pasiva con bajísimos costes permite a muchos inversores que no conocen el value o que no se fían, alcanzar una rentabilidad mejor que la del 90% de los profesionales... para ello, como expliqué en el libro El Inversor Español Inteligente (Ed. EOLAS, 2016) lo que deben hacer es mantenerse firmes e invertir continuamente y no salirse hasta décadas después...si lo necesitan. John Bogle...gracias por tu idea y ejemplo.

El nivel de liquidez actual es el 45% que ascenderá ligeramente en cuanto os llegue esta carta porque hay traspasos en vuelo. Contamos con unos 130 argonautas de toda España y subiendo y unos 6.100.000 euros bajo gestión. En estos momentos, tanto el número de argonautas como el de patrimonio va a seguir aumentando por los traspasos que aún quedan pendientes de hacer y los nuevos argonautas que tienen que seguir incorporándose.

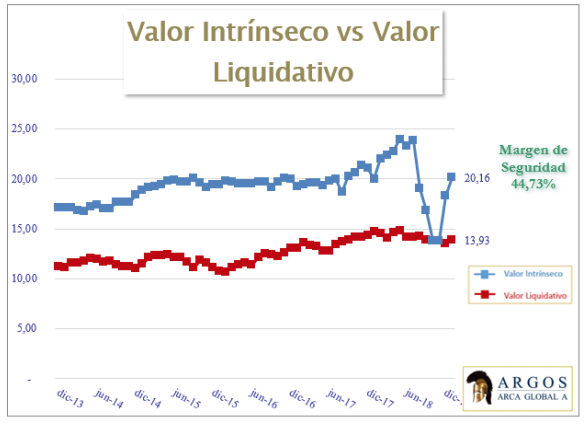

El valor liquidativo de este Argos es equivalente a comprar un billete de cien euros por 69,09€, lo que supone adquirir las participaciones del Argos (recordad, oficialmente el ARCA GLOBAL A) con un significativo margen de seguridad. Por cierto, he preferido ajustar la rentabilidad al valor liquidativo anterior -para seguir con el histórico mío-, pero el valor liquidativo oficial del ARCA GLOBAL A es diferente como podéis comprobar al ver vuestra posición.

Para aquellos de vosotros que tenéis curiosidad en ver cómo nos estamos comportando desde que estamos en el fondo actual, la comparativa con los índices- y siempre con dividendos brutos reinvertidos, obviamente- es la siguiente:

Un último inciso...ya nació la pequeña argonauta....¡felicidades adelantadas a los padres ...un

abrazo Oscar y besitos a Cristina!

PD: Cada cierto tiempo tendréis mi artículo en http://www.rankia.com/blog/a-bordo-del-argos

Miguel de Juan Fernández

ARGOS ARCA GLOBAL A

miguel.dejuan@hotmail.com

+34 682 808 821