RATIO DE SHARPE

Uno de los ratios más conocidos y stilizados para el análisis de inversiones es el Ratio de Sharpe, en consonancia con los principios del modelo CAPM o Capital Asset Pricing Model e influenciados por trabajos anteriores de Harry Markowitz sobre la diversificación y la Teoría Moderna del Portfolio. Desde su creación en 1966 por William Sharpe, ha sido uno de los ratios más importantes en la relación retorno/riesgo, siendo uno de sus principales beneficios su simplicidad y facilidad de uso. El ratio se popularizó cuando W. Sharpe consiguió el premio Nobel de Economía en el año 1990, por su trabajo relacionado con el modelo CAPM, Capital Asset Pricing Model o Modelo de Valoración de Activos Financieros.

El Ratio de Sharpe muestra el exceso de rentabilidad producida por cada unidad de riesgo (entendido como volatilidad) en una cartera de valores o producto financiero. Esto nos sirve para identificar si una gran rentabilidad obtenida es fruto de decisiones acertadas en la inversión o si se consigue mediante la ampliación del riesgo. Puede ser muy útil en la comparación de carteras o fondos de inversión, identificando si el mayor retorno conlleva un mayor riesgo adicional.

Ratio de Sharpe = (Rto X - Rto Activo Libre de Riesgo) / Desviación Estándar X

Se suele tomar como activo libre de riesgo la rentabilidad de la deuda pública a corto plazo emitida por el gobierno del área geográfica que más se asimile a los activos bajo estudio.

Conociendo el valor del ratio de Sharpe se puede adecuar al perfil del inversor y revelar hasta qué punto está dispuesto a asumir mayor riesgo para obtener una mayor rentabilidad de su inversión. Un error en la comparación de alternativas de inversión sería fijarse únicamente o en mayor medida en las rentabilidades obtenidas, sin tener en cuenta de la misma manera el nivel de riesgo en el que se incurre. Cuanta mayor rentabilidad obtenga un fondo o un producto de inversión más nos llamará la atención. Todos preferimos un 10% de rentabilidad a un 3% en igualdad de condiciones, pero si el 10% es el previsto para un fondo buitre cuya mayor inversión es Nueva Chanchullos S.A. y el 3% lo ofrece el fondo ‘Solventes Investment’ y no tengo más posibilidad de análisis me lo pensaría detenidamente antes de colocar mi dinero. El ratio de Sharpe simplifica en gran medida el estudio analítico de los productos. Para juzgar la calidad de un fondo, cartera o producto financiero es necesario tener en cuenta el riesgo, no solo la rentabilidad.

Se podría decir que la relación de un ratio de Sharpe alto muestra el santo grial de la inversión: Riesgo mínimo frente a altos rendimientos.

USO PRÁCTICO

Un estudio reciente del National Bureau of Economic Research muestra como Berkshire Hathaway, el holding gestionado por Warren Buffet, en el período comprendido entre 1976 y 2011 obtiene un Ratio de Sharpe de 0.76. Y eso, ¿es mucho, poco o regular?

Como os podéis imaginar cada vez que vemos como ejemplo a Buffet es porque destaca sobre el mercado. Entre 1976 y 2011, Berkshire ha tenido un rendimiento anual del 19.0% sobre las T-Bills (bonos del tesoro americano, tomados como activo libre de riesgo), sobrepasando al mercado (índice SP500) en un 6.1%. La volatilidad de su portfolio ha sido del 24.9%, frente a la del Mercado (15.8%). Por tanto el ratio obtenido por BKA es el mencionado 0.76, casi el doble que el sharpe ratio del mercado en el periodo: 0.39. Un nuevo estudio realizado por AQR Capital Management junto con la Copenhagen Business School considera la utilidad obtenida por sus inversiones las mejores en comparación con los fondos de inversión mantenidos durante más de tres décadas.

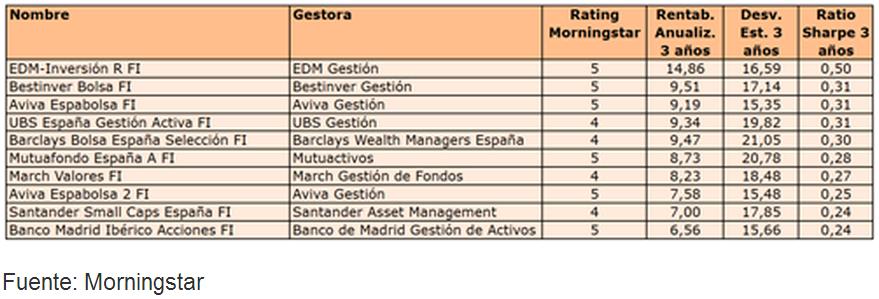

Asimismo es habitual verlo incluido en los análisis de fondos de inversión. A continuación se muestra también una tabla comparativa realizada por FundsPeople, en el artículo "Los 10 fondos de renta variable española con mejor ratio sharpe a tres años". En el mismo se comparan los diez fondos más destacados, todos ellos con cuatro o cinco estrellas otorgadas por Morningstar. Entre ellos pueden encontrarse fondos como el Bestinver, creo que uno de los más mencionados en este portal, o el Aviva Espabolsa, gestionado por José María Díaz Vallejo, para los más veteranos de Rankia conocido como TheRebuzner, como mencioné en un post anterior.

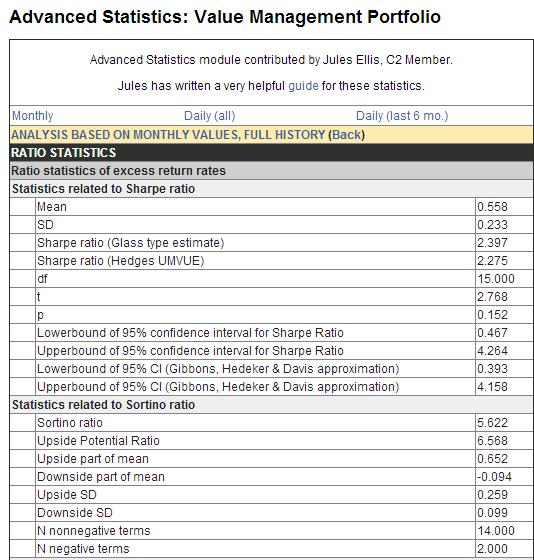

Otras empresas de inversión, en este caso relacionada con la venta de señales y sistemas de inversión como es Collective 2, también utilizan este ratio para medir la capacidad de los mismos. A continuación se puede ver un ejemplo del sistema que mantengo alojado en la misma durante prácticamente un año y medio: Value Management Portfolio, y al que es posible seguir o suscribirse de manera gratuita. Durante la vida del mismo el Sharpe Ratio calculado en base mensual ha sido del 2,397 (ligeramente menor es a tasa diaria, del 2,325; y muy sumilar a la de los últimos 6 meses a tasa diaria, de 2,305). Analizando el sistema mediante el ratio de Sharpe con los rendimientos obtenidos la conclusión es que a pesar de ser en los últimos meses algo menores a lo habitual ésto es debido a una disminución del apalancamiento, operando con mayor cautela dadas las condiciones de mercado. En el caso de que los rendimientos obtenidos fueran menores y el ratio de Sharpe fuera asimismo notablemente inferior (indicando menor rentabilidad al mismo o mayor riesgo) cabría analizar en mayor profundidad a qué se debe el empeoramiento del mismo y buscar opciones a tomar para paliar la situación.

DEBILIDADES DEL RATIO DE SHARPE

Si bien es una herramienta de gran utilidad creo conveniente resaltar las debilidades que encuentro en el mismo, y la posible manera de paliarlas o suavizarlas.

Sobre el aspecto cuantitativo la principal debilidad se da en la medida en la que se calcula el riesgo. Utilizada para su obtención la desviación estándar, este cálculo estadístico toma tanto las variaciones positivas como negativas. El uso de la desviación estándar implica que tanto las variaciones a nuestro favor como las que lo hacen en contra aumentarían el denominador reduciendo el valor del ratio.

Buscando alguna manera de contrarrestarla debilidad comentada se encuentra el RATIO DE SORTINO.

El Ratio de Sortino sería calculado de la siguiente manera:

R. Sortino= (Rto X - Rto Activo Libre de Riesgo) / Desviación Estándar de los Rdtos Negativos de X

El ratio de Sortino surge a raíz del ratio anterior. Muestra el exceso de rentabilidad por unidad de riesgo a la baja. Esto es así ya que toma únicamente la desviación estándar de los rendimientos negativos, excluyendo del cálculo los movimientos al alza y adecuándose al riesgo de manera más adecuada. La razón de usar este ‘riesgo a la baja’ en el denominador surge ya que el propósito de nuestra inversión es obtener rentabilidad, y eso supone un movimiento al alza que aumenta la volatilidad. Es una debilidad corregida sobre el ratio de Sharpe, pues carece de sentido penalizar la gestión por obtener aumentos de capital.

Al igual que con el ratio de Sharpe, cuanto mayor sea el valor obtenido mejor será la inversión en términos de riesgo asumido. El Ratio de Sortino filtraría la volatilidad "buena" de la "mala", no penalizando la variación de las subidas al valor obtenido en el ratio. Por ello como herramienta de análisis estadístico este ratio se muestra útil y preciso en la comparación de carteras o fondos de inversión para los objetivos del inversor, aun siendo menos usado generalmente.

A pesar de ello no dejan de ser Ratios de análisis estadísticos con un gran sesgo, y es el reducir toda una cartera o un producto financiero a una serie de movimientos de precios, derivando de ellos rentabilidades y volatilidades. La desviación estándar puede no ser una buena medida del riesgo total.

Todo gira entorno al precio. Los aspectos cualitativos desaparecen del cálculo de estos ratios, sin tener en cuenta cualquier aspecto de la empresa subyacente, sin tener en cuenta aspectos fundamentales y olvidando completamente el riesgo fundamental de una empresa, olvidando que el determinante último del riesgo y de la rentabilidad es siempre el valor intrínseco de una acción y su margen de seguridad.