Voy con la sexta idea de trading. Después de echar un vistazo al mercado ayer y antes de ayer la verdad es que no sé que va a hacer el precio. No sé si va a seguir subiendo, si va a retroceder, si va a retroceder para subir más o se va a desplomar.

La volatilidad está muy baja y había valorado una posición alcista en el VIX pero la verdad es que no he visto buenos precios y con una volatilidad tan baja se puede tirar unas cuantas semanas

Resumiendo, no tengo ni idea de lo que va a suceder. Esta situación no es impedimento para abrir posición si trabajamos con opciones. Iba a poner una Iron Condor pero la verdad es que ya llevo unas cuantas y no es cuestión de estar todo el día con los Condors.

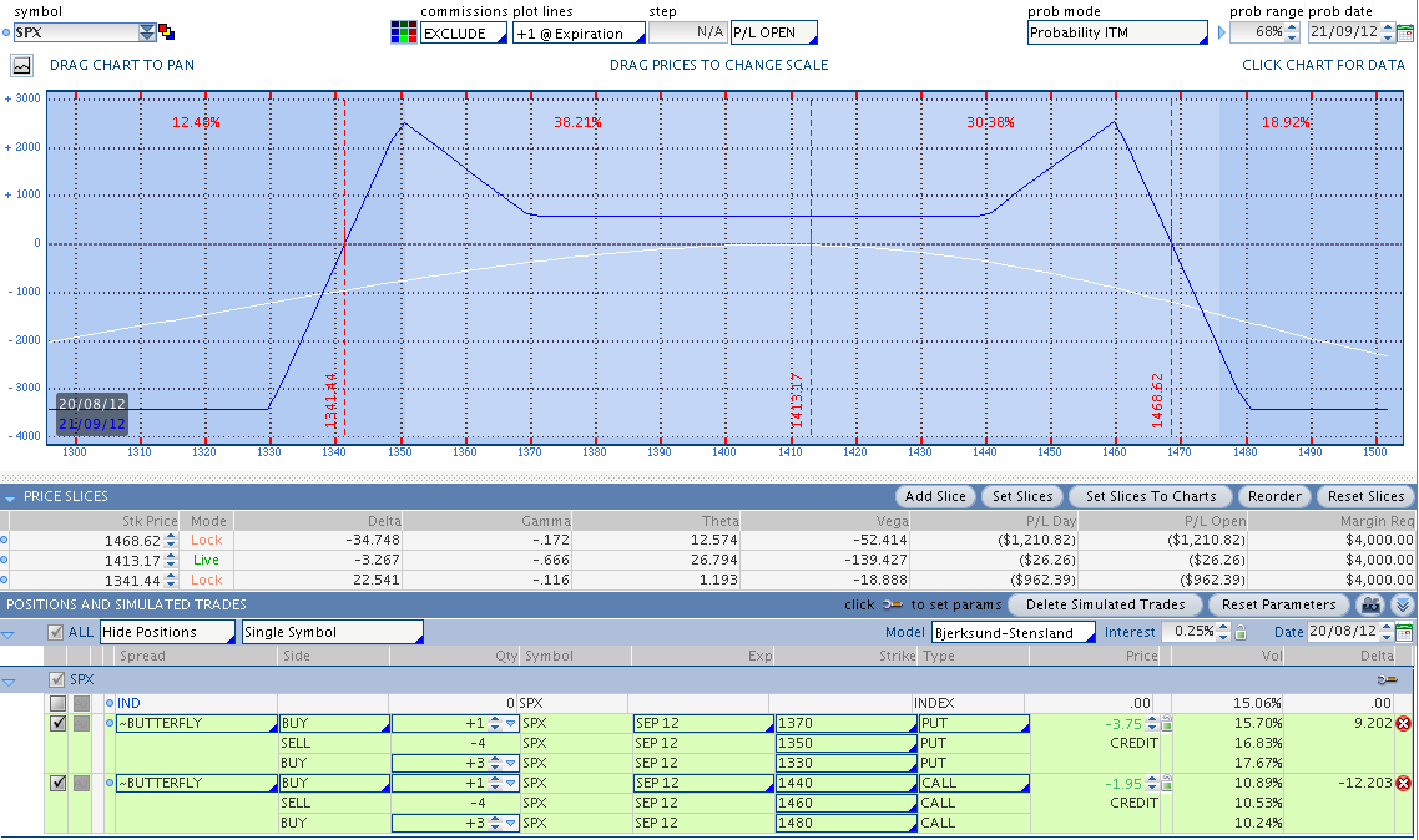

La idea principal en la posición de hoy es esperar. Quiero esperar a ver que hace el precio y en función de lo que haga ajustaré mi posición. Para ello cerrando el SPX en 1413.17 planteo esta posición cuyo gráfico se parece a las orejas de batman.

En el gráfico de riesgo puedes ver como puede ser razonable esperar a que el precio baje hasta el entorno de los 1370 o suba al de los 1440 puntos. En este rango de 70 puntos nuestra posición hace beneficio por el paso del tiempo. Nos interesa que el precio se quede cuantos más días mejor en dicho rango.

Existe una posibilidad del 49.20% de que el precio toque los 1370 desde hoy hasta el 21 de Septiembre y un 66.79% de que lo haga el de 1440 luego tenemos que asumir que lo razonable, lógico y probable es que suceda alguna de las dos cosas y tengamos que ajustar nuestra posición.

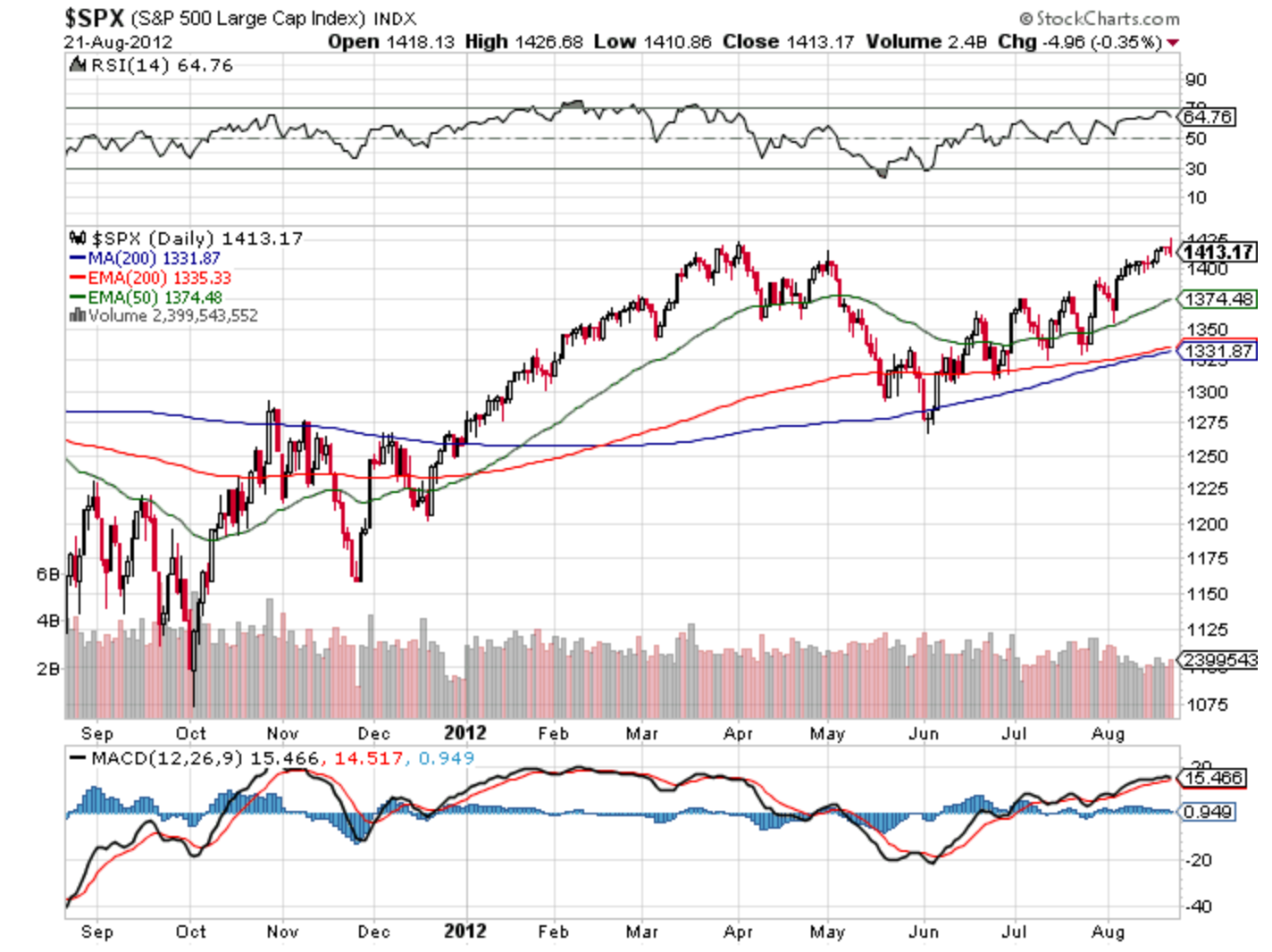

A continuación tienes el gráfico de precio del SPX, recuerda que los strikes clave son 1370 y 1440:

Los datos técnicos para la posición son:

Aquí tienes las griegas:

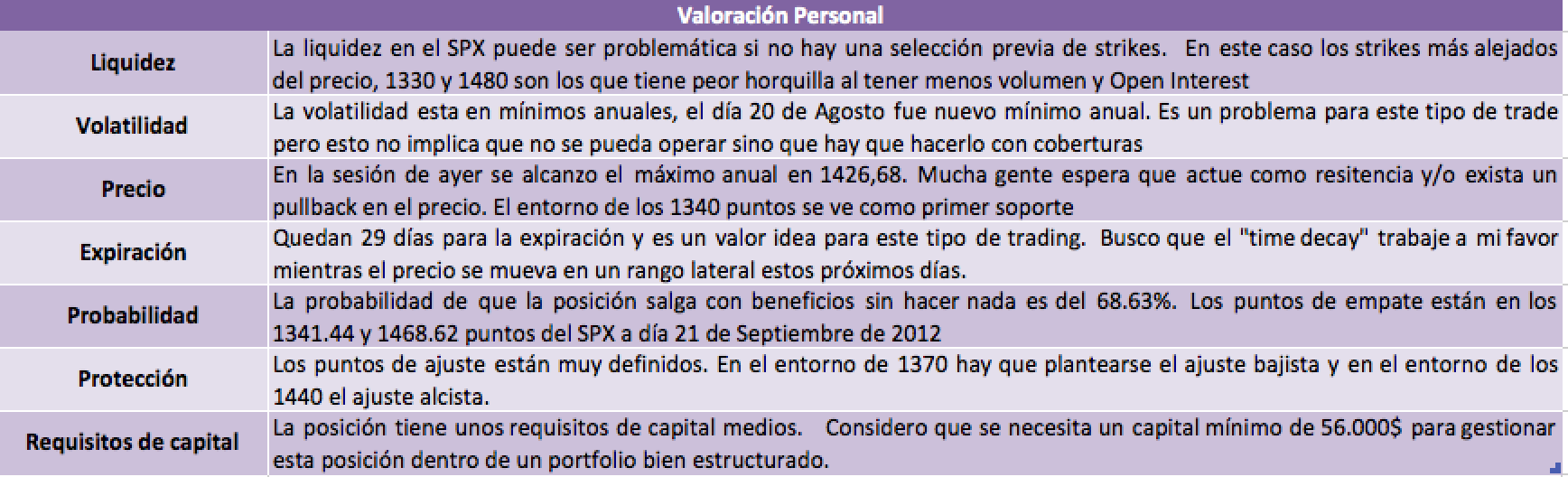

Y por último mi valoración personal:

Si tienes alguna acción o subyacente que te interese que tenga en cuenta para estas ideas de trading no dudes en indicármelo. Si además me comentas cual es lo que crees que va a hacer el precio podré crear una idea de trading ajustada a tus previsiones.

¡¡¡Saludos!!!

IncomeTrader

Por último las advertencias:

Actualmente tengo posiciones neutrales abiertas en el subyacente objeto de la idea de trading.

No voy a hacer seguimiento de esta posición en el blog. Si decides operarla es por cuenta y riesgo.

El propósito de esta entrada es exclusivamente educativo.

No estoy haciendo ninguna recomendación de compra o venta en el subyacente.