MTY (segunda mayor posición en Torsan Value) es una empresa canadiense que franquicia y opera multitud de cadenas de comida rápida en Canadá y Estados Unidos. Actualmente tiene 30 cadenas distintas en propiedad y su modelo de crecimiento es muy sencillo, año a año adquiere (o crea) nuevos conceptos, los integra en MTY, vende la mayoría de restaurantes que tuvieran las empresas adquiridas en propiedad y se dedica a cobrar Royalties y otros servicios a sus franquiciados.

Crecimiento del 20% anual. Sin dilución, sin endeudamiento y con dividendo

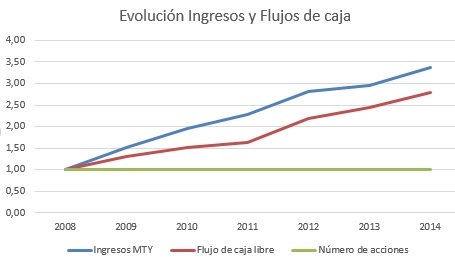

MTY Group es una compañía excepcionalmente bien gestionada. En la tabla de arriba se puede ver cómo ha sido capaz de crecer a ritmos de aproximadamente el 20% anual, tanto en ventas como en flujos de caja, y eso sin emitir una sola acción ni recurrir a endeudamiento excesivo para financiar tal crecimiento (a pesar de que la mayoría del crecimiento ha venido de adquirir otras compañías). Esto pone de relieve tanto la excelente capacidad de Stanley Ma como “Capital Allocator”, como la fabulosa capacidad de la compañía de generar flujos de caja, que permiten a MTY mantener constantemente un ROE superior al 20% (ratio al alcance de pocas empresas).

Y para este año (presentará resultados en las próximas semanas) se espera más de lo mismo. En los tres primeros trimestres han crecido en ventas un ritmo del 24% y en flujos de caja libre a un ritmo incluso superior, mientras que volvían a ponerse en una situación de caja neta (tras cerrar 2014 con una deuda neta de 13M).

A pesar de todo este crecimiento, MTY es una compañía relativamente pequeña, con una capitalización de aproximadamente 580M de dólares canadienses (380M €), por lo que aún les queda mucho potencial de crecimiento por delante en Canadá antes de llegar a un punto de saturación y, tras la adquisición de Extreme Brandz hace un par de años, han puesto el primer pie en el mercado Norteamericano. Un auténtico océano azul para la compañía si consigue replicar el éxito que han tenido en su país.

Mercado altamente competitivo, modelo de bajo riesgo, precio atractivo

Operan en un mercado extremadamente competitivo, pero al seguir un modelo que es casi puramente de franquicias, la estructura de costes es muy ligera, recayendo sobre los franquiciados los mayores riesgos del modelo. MTY simplemente cobra un 5-6% como Royalties de la facturación de sus franquiciados y aproximadamente otro 7-8% en otros conceptos (venta de productos, distribución, asesoramiento, etc). Por otro lado, tiene una fuerte diversificación en más de 30 insignias diferentes, con lo que se mitigan riesgos de cambio en gustos o en caso de que algún concepto “se pase de moda”. De hecho, una de las ventajas de MTY es que cuando detectan que un concepto no termina de funcionar en una determinada localización (o a nivel general) lo cambian rápidamente por otro de los muchos conceptos que tienen. Estos dos detalles (modelo franquiciado y diversificación de conceptos) reducen enormemente el riesgo del modelo de negocio, mientras que permiten obtener muchas de las sinergias de un gran grupo. No obstante, siempre hay que tener en cuenta que el “MOAT” en este tipo de empresas tampoco es que sea enorme.

Una empresa con estas características, con los números que comentábamos antes, y que no esté atravesando problemas, debería cotizar con una fuerte prima sobre el mercado. Pero MTY cotiza actualmente a menos de 12 veces el flujo de caja libre estimado para 2016, un precio que considero extremadamente atractivo para una empresa de estas características.

Gestión completamente alineada con los accionistas

Una de las cosas en las que siempre me fijo, y que considero de gran importancia, es que los intereses de las personas que gestionan la empresa y los accionistas estén alineados. Y en pocas empresas podía estar tan alineada como en MTY. El CEO y Presidente (Stanley Ma) tiene alrededor de un 26% de la compañía (valorado en más de 150 millones de dólares canadienses) y por su condición de accionista recibe actualmente 7,6 millones vía dividendos (2014), mientras que por sus funciones en la compañía “sólo” cobra 423.478$ al año (2014) y no recibe ningún otro tipo de remuneración (en MTY no existen las stock options).

Otro detalle es que sus dos hijos trabajan en MTY, haciendo que esta empresa, pese a ser cotizada, tenga muchos de los rasgos de una empresa familiar (enfoque a largo plazo y aversión a tomar riesgos excesivos).

El resto del equipo directivo lo forman Eric Lefebvre como CFO (salario de 212.033 C$ en 2014) y Claude St-Pierre como COO (también accionista relevante) y que cobra un salario anual de 173.193 C$ (año 2014). En total toda la cúpula directiva tiene una remuneración de unos 809.000 dólares canadienses (un coste extremadamente bajo en comparación con cualquier empresa cotizada de cierto tamaño), a los que podríamos sumar los 40.000 C$ con los que es remunerado el consejo de administración en su conjunto.

Conclusiones

MTY ha conseguido crecer y sigue creciendo a ritmos del 20% anual con un modelo de negocio de bajo riesgo y alta generación de flujos de caja. Y todo esto con un equipo gestor completamente alineado con los accionistas. ¡Un excelente sitio para quedarse esperando a que el interés compuesto haga su magia!

DISCLAIMER:El análisis se ha efectuado tomando como referencia un precio de cotización de 30,20 dólares canadienses.

Torsan Value, sicav a 01/02/2016 tiene el 9,51% de su patrimonio invertido en MTY Food Group, adquiridas a un precio medio de 31,72 CAD/acción.

Un par de links de entrevistas al CEO de MTY Group, Stanley Ma.

http://www.canadianbusiness.com/business-strategy/the-food-court-king/

http://www.theglobeandmail.com/report-on-business/careers/careers-leadership/stanley-ma-an-empire-on-a-plastic-tray/article557383/?page=all