De todos es conocida la separación existente entre el entorno financiero académico y el profesional, y tampoco escapa a nadie el que la ciencia financiera bursátil siempre ha ido muy por detrás de la práctica habitual. Y por si a alguien se le había escapado, ya lo he repetido en varias ocasiones en este blog. Dentro del entorno de la investigación, también sabemos que hay dos vertientes: los que abogan por la eficiencia de los mercados, y los que no los consideran tan eficientes. Sin embargo, esta tradicional separación se ve disminuida con el paso del tiempo, toda vez que defensores de la eficiencia como Eugene Fama admiten la existencia de anomalías que no son consistentes con la teoría, y detractores como Andrew Lo admiten la posibilidad de una estructura (no lineal) subyacente al caos de los mercados. Al final, son dos las caras de una moneda, pero sigue siendo una sola moneda.

En aras de conseguir la comunión entre todos los académicos y los profesionales del mundillo financiero, están naciendo algunas líneas de investigación interesantes. Una de ellas es la que lleva a cabo el profesor Camillo Lento, adscrito a la Lakehead University de Ontario (Canadá), y que consiste en demostrar la efectividad de las reglas técnicas y su superior desempleo frente a la estrategia de comprar y mantener. Este punto ha sido tratado anteriormente (y lo sigue siendo) por parte de otros “scholars”, pero lo que diferencia al profesor Lento de los demás es su enfoque: estudia la rentabilidad de las señales generadas por dos o más técnicas simples de trading (medias móviles, soportes y resistencias...), en lugar de sólo una como hasta ahora.

El estudio de la rentabilidad de las técnicas simples de trading se remonta a los años 40, al trabajo de Cowles, cuya intención era precisamente desmitificar su efectividad. La respuesta de Alexander en los 60 no tuvo mucha repercusión en su tiempo, pero sí constituyó la semilla de las investigaciones sobre AT. Su “auge” (lo pongo entre comillas porque sí ha aumentado su importancia, pero no su divulgación ni su influencia sobre el conjunto de investigaciones financieras) se produjo a comienzos de los años 90, fundamentalmente gracias a los estudios de Brock, Lakonishok y LeBaron (1992) o Jegadeesh y Titman (1993).

En 2007, los profesores Lento y Gradojevic dieron un paso al frente en esta línea de investigación, introduciendo el término Combined Signal Approach (CSA), es decir, Enfoque de Signos Combinados. Tal como hemos dicho más arriba, se trata de estudiar la rentabilidad que proporciona tener en cuenta dos o más técnicas de trading, en lugar de atender sólo a una. Evidentemente, para los habituados al trading (especialmente el swing trading), ni siquiera para los recién iniciados, esto supone un descubrimiento inusitado. Pero sí constituye, para los investigadores, un paso más en el intento por comprender mejor los mercados desde el punto de vista científico, así como para dar solidez a lo que la práctica bursátil ya conoce.

La definición de pautas técnicas en Brock, Lakonishok y LeBaron (1992) ha sido y es muy utilizada por los investigadores, puesto que haciendo referencia a éstas se evita el problema de la redefinición de las mismas en términos matemáticos (la relevancia de este estudio hace que me plantee dedicarle un post). A partir de ahí, y obviando de momento la metodología, el profesor Lento realizó los siguientes estudios y obtuvo los siguientes resultados:

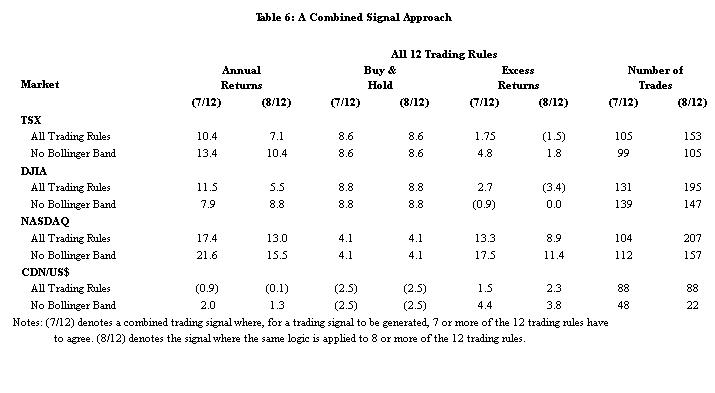

Lento y Gradojevic (2007) - “The Profitability Of Technical Trading Rules: A Combined Signal Approach”. Período estudiado: 09/05/1995 - 31/12/2004. Mercados: precios de cierre diarios de TSX (Toronto Stock Exchange), DJIA, NASDAQ y tipo de cambio (contado) dólar americano-dólar canadiense. En este estudio, inicialmente se analiza la rentabilidad de tres tipos de técnicas en comparación con la estrategia de comprar y mantener (buy and hold, b&h): bandas de Bollinger, las medias móviles y niveles de soporte-resistencia. Los resultados contradicen estudios anteriores, puesto que no se obtienen rendimientos superiores a b&h, y en algunos casos (principalmente las señales de venta) incluso se obtienen rendimientos negativos. Como afirman los autores, esto apoya la creencia general de que no debe emplearse una sola técnica de trading. Sin embargo, el CSA es capaz de superar dicha estrategia para los cuatro mercados considerados empleando 7 (u 8) técnicas de las 12 empleadas en el estudio, incluso teniendo en cuenta los costes de transacción, que tradicionalmente eliminan cualquier posibilidad de batir al mercado a través del AT.

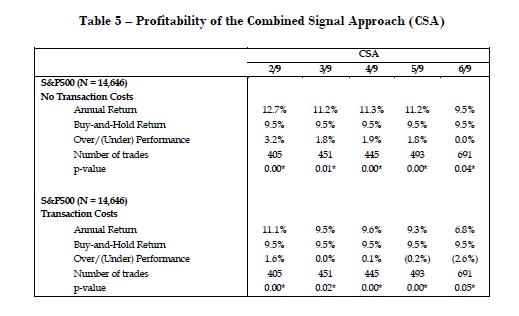

Lento (2008) - “A Combined Signal Approach to Technical Analysis on the S&P500”. Período estudiado: 01/01/1950 - 19/03/2008. Mercados: precios de cierre diarios de S&P500. En este estudio amplía el período temporal, y por tanto, la muestra de datos, aunque se centra exclusivamente en el SP500. Con una metodología idéntica, el autor concluye que el enfoque combinado es capaz de batir a b&h antes de costes de transacción (y a las técnicas usadas de forma individual), pero si éstos son incluidos, la rentabilidad desaparece en todos los casos menos en uno.

Me faltan por leer otro par de artículos de este autor (que aún no han llegado a mis manos), pero apostaría a que las conclusiones son las mismas:

- El AT tradicional (empleando una sóla técnica) posee cierto poder predictivo, pero no suele superar a la estrategia de comprar y mantener ATC (after transaction costs, después de costes de transacción).

- El enfoque combinado (CSA) muestra mejores resultados en cuanto a poder predictivo, generación de señales y rentabilidad obtenida. Sin embargo, los costes de transacción siguen lastrando sus resultados. En cualquier caso, se demuestra que el empleo de varias técnicas ayuda a tomar una mejor decisión de inversión.

- Por tanto, se puede deducir que las cotizaciones pasadas sí poseen poder informativo, en contra de lo que propugnan los defensores de los mercados eficientes; sin embargo, el AT tradicional (léase Murphy y todos los manuales básicos al uso) no es suficiente para batir al mercado.

O sea, que académicos a favor y en contra del AT, y “practicantes” del mismo, tienen parte de razón, así que todos contentos.

BROCK, W., J. LAKONISHOK, B. LEBARON, 1992. Simple Technical Trading Rules and the Stochastic Properties of Stock Returns. The Journal of Finance.

JEGADEESH, N., S. TITMAN, 1993. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. The Journal of Finance.

")

")