Informe sobre APPLE

Nota: El año fiscal de la compañía finaliza el último sábado de septiembre.

Apple es una compañía Norteamérica, establecida en California en 1977. Diseña, fabrica y comercializa teléfonos inteligentes, computadoras personales, tabletas, dispositivos portátiles y accesorios, además de vender una amplia variedad de servicios.

La Compañía vende sus productos en la mayoría de sus principales mercados directamente y también emplea diversos de canales de distribución indirecta. Durante 2019, las ventas netas de la Compañía a través de su distribución directa e indirecta fueron del 31% y del 69%, respectivamente.

El 45% de sus ingresos los obtienen de Americas, el 23% de Europa, el 17% de China, el 8% de Japón y el 7% de Resto de Asia Pacífico. En el periodo 2.015-2.019 las ventas aumentaron en todos sus mercados geográficos, con la excepción de China (-26%).

Según la fuente de Statista, en el año 2.019 Samsung se posicionó en la primera posición en la venta de smartphones (296 millones de unidades), seguida por Huawey (241 millones) y Apple (191 millones) que ocupó la tercera posición.

La evolución de sus cifras de ventas ha sido la siguiente:

|

2005 |

2007 |

2010 |

2013 |

2016 |

2019 |

|

|

VENTAS |

13931 |

24578 |

65225 |

170910 |

215639 |

260174 |

|

VARIACIÓN ANUAL |

68% |

27% |

52% |

9% |

-8% |

-2% |

|

PROMEDIO 3 AÑOS |

45% |

40% |

40% |

9% |

7% |

A destacar que sus cifras de ingresos se ven visto muy afectadas por la revalorización del dólar americano frente a otras monedas, lo cual puede provocar subidas de precios que reducen la demanda en determinados países.

La evolución de las ventas de Apple está directamente relacionada con el nivel de innovación de la compañía y la introducción de productos/servicios nuevos.

En el año 2016 se produjo la primera caída de su cifra de facturación en más de una década, a causa de unas menores ventas de sus dispositivos. La mayor caída la tuvieron los iPhone, seguramente por no cubrir las expectativas de innovación esperadas por los usuarios.

En el ejercicio 2.018-2.019 introdujeron en el mercado nuevos modelos de IPhone con precios más elevados, lo que provocó una importante reducción de las ventas de este segmento, lo que les ha obligado a ofrecer en el mercado nuevos modelos low cost.

La evolución de sus cifras de facturación ha sido la siguiente:

|

INGRESOS POR SEGMENTOS DE ACTIVIDAD |

2015 |

% |

2016 |

% |

2017 |

% |

2018 |

% |

2019 |

% |

|

IPHONE |

155.041 |

66% |

136.700 |

63% |

139.337 |

61% |

164.888 |

62% |

142.381 |

54,7% |

|

MAC |

23.227 |

10% |

20.628 |

10% |

25.569 |

11% |

25.198 |

9% |

25.740 |

9,9% |

|

IPAD |

25.471 |

11% |

22.831 |

11% |

18.802 |

8% |

18.380 |

7% |

21.280 |

8% |

|

WEARABLES, HOGAR Y ACCESORIOS |

10.067 |

9% |

11.132 |

11% |

12.826 |

6% |

17.381 |

7% |

24.482 |

9,4% |

|

SERVICIOS |

19.909 |

4% |

24.348 |

5% |

32.700 |

14% |

39.748 |

15% |

46.291 |

17,8% |

|

TOTAL |

233.715 |

100% |

215.639 |

100% |

229.234 |

100% |

265.595 |

100% |

260.174 |

100% |

|

VARIACIÓN ANUAL |

-7,7% |

6,3% |

15,9% |

-2,0% |

NOTA= DATOS EN MILLONES DE DOLÁRES

Donde podemos ver como las ventas de IPhone y de IPad se han reducido en este periodo y el fuerte aumento de los ingresos por servicios.

Se prevé que sus ingresos aumenten en los próximos ejercicios hasta situarse en 323.163 millones de dólares en el ejercicio 2.023-2.024.

En los nueve primeros meses del ejercicio 2.019-2.020 las ventas han evolucionado favorablemente (+7%).

La evolución de su cifra de beneficio neto ha sido la siguiente:

|

2005 |

2010 |

2015 |

2017 |

2018 |

2019 |

|

|

BENEFICIO NETO |

1.328 |

14.013 |

53.394 |

48.351 |

59.531 |

55.256 |

|

% SOBRE VENTAS |

9,5% |

21,5% |

22,8% |

21,1% |

22,4% |

21,2% |

En el ejercicio 2.012-2.013 el beneficio neto de la empresa se resintió mucho a causa del aumento de los costes y de la baja rentabilidad de algunos de sus productos.

En los ejercicios 2.015-2.016 y 2.018-2.019 el beneficio neto se vio afectado por una reducción de la cifra de ventas, acompañada por un aumento de los gastos en I+D y de la partida de otros gastos, debido al lanzamiento de nuevos productos/servicios.

A destacar que el porcentaje de beneficio neto sobre ventas de Apple es bastante más elevado que el de sus principales competidores:

|

COMPETIDORES |

SAMSUNG |

XIAOMI |

LG |

MOTOROLA |

HUAWEI |

|

% BENEFICIO NETO |

9,33% |

4,88% |

16,42% |

11,01% |

7,29% |

No obstante, los mercados para los productos y servicios de la compañía son altamente competitivos e incluyen muchos participantes de gran tamaño, bien financiados y experimentados. Estos mercados se caracterizan por la introducción frecuente de productos y los rápidos avances tecnológicos y sensibilidad al precio por parte de los consumidores y empresas, lo que presiona a la baja los márgenes de Apple tal y como se refleja en la tendencia descendente que presentan durante los últimos años sus porcentaje de margen bruto, de margen Ebitda y de margen de explotación.

Se espera que el beneficio neto continúe aumentando en los próximos ejercicios hasta situarse en 72.767 millones de dólares en el ejercicio 2.023-2.024.

El resultado neto de los primeros nueve meses de este ejercicio ha aumentado el 7,6% con respecto al ejercicio anterior.

La rentabilidad sobre fondos propios de Apple presenta una tendencia ascendente y se sitúa en niveles muy buenos (61,1% en el año 2.019), gracias a la reducción de los fondos propios de la compañía. A destacar que su porcentaje rentabilidad se sitúa muy por encima del de sus principales competidores. Además, el porcentaje de retorno sobre el capital invertido que consigue Apple es bastante elevado (30,9% en el año 2.019).

El endeudamiento de Apple, restando la tesorería del exigible, es del 163% y su fondo de maniobra y su posición financiera a corto plazo son positivos. Además, su deuda financiera neta representa tan solo 0,10años de Ebitda, a lo que hay que añadir la buena capacidad que tiene la empresa para convertir sus beneficios en flujo de caja libre.

La rentabilidad por dividendo es bastante reducida (0,7%). No obstante, durante los últimos años la compañía ha destinado cantidades importantes a reducir su número de acciones.

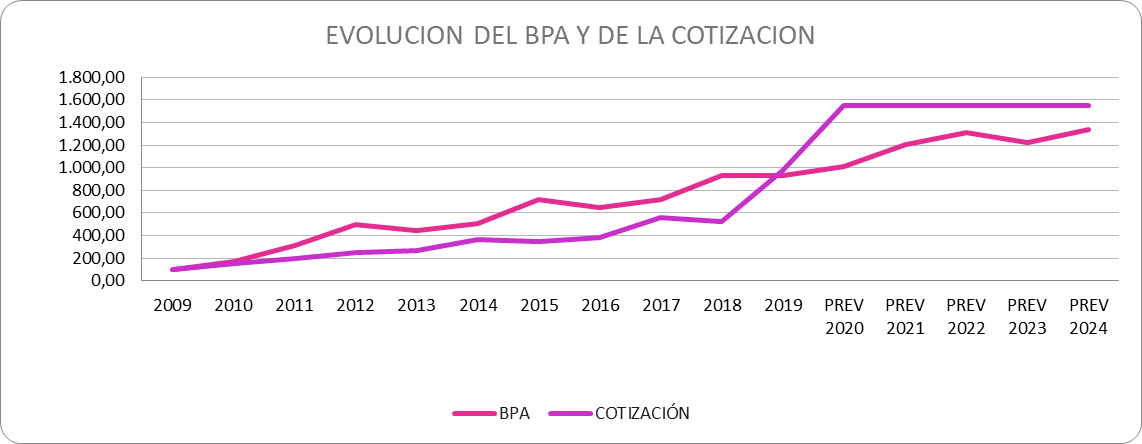

La evolución reciente del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

BENEFICIO POR ACCIÓN |

0,32 |

0,54 |

0,99 |

1,58 |

1,42 |

1,61 |

2,30 |

2,08 |

2,30 |

2,98 |

2,97 |

|

COTIZACIÓN 31/12 |

7,53 |

11,52 |

14,46 |

19,01 |

20,04 |

27,60 |

26,32 |

28,96 |

42,31 |

39,44 |

73,41 |

|

PER |

23,53 |

21,33 |

14,61 |

12,03 |

14,11 |

17,14 |

11,44 |

13,92 |

18,40 |

13,23 |

24,72 |

|

PREV 2020 |

PREV 2021 |

PREV 2022 |

PREV 2023 |

PREV 2024 |

|

|

BENEFICIO POR ACCIÓN |

3,24 |

3,87 |

4,21 |

3,92 |

4,27 |

|

COTIZACIÓN 09/10/2020 |

116,97 |

116,97 |

116,97 |

116,97 |

116,97 |

|

PER |

36,14 |

30,25 |

27,77 |

29,86 |

27,43 |

Tomando como base 100 los datos del año 2.009 obtenemos el gráfico siguiente:

Donde podemos ver como hasta el año 2.019 la cotización iba por detrás el aumento del beneficio por acción. Pero en el año 2.020 se ha producido una fuerte expansión de múltiplos (PER) que hace que, desde esta perspectiva, no se pueda considerar que la acción este infravalorada, sino más bien todo lo contrario.

El 64% de los analistas recomiendan la compra de acciones de la compañía y sitúan su precio objetivo en 119,24 dólares, por encima de su cotización actual de 116,97 dólares.

La rentabilidad anual esperada, en caso de comprar la acción de Apple a su precio actual, y nuestro precio objetivo la puedes consultar en nuestro informe completo.

Por todo ello, y aunque consideramos a Apple una compañía excelente, no nos parece atractiva la compra de su acción a los precios actuales.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de las páginas web de la propia empresa.

Fecha Informe: 10 de octubre de 2.020