INTRODUCCIÓN

Mastercard es una empresa estadounidense que permite a los agentes económicos (consumidores, comerciantes, instituciones financieras y empresas, entre otros) utilizar formas de pago electrónicas en vez de efectivo y cheques.

Sus principales productos incluyen las tarjetas de débito, crédito, prepago y comercial. No obstante, Mastercard no es una institución financiera, ya que son éstas las que emiten las tarjetas y otorgan crédito. La principal función de la compañía es facilitar las transacciones entre las entidades financieras, los comerciantes y los titulares de las tarjetas.

La competencia en los métodos de pago es muy amplia: cheques, efectivo, transferencias, tarjetas, cajeros, móviles, criptomonedas, comercio electrónico, entre otros.

Sus principales competidores directos son las otras dos redes globales (Visa y American Express), otras redes de pago no globales como China Union Pay, JCB (Japón) y Discover (Estados Unidos) y otras redes de carácter local.

También compiten con sistemas de pago alternativos y con nuevos participantes enfocados a la actividad online en el comercio electrónico y canales móviles (Paypal, Aliapay, Amazon, Paytm, entre otros).

Su principal fortaleza competitiva es una gran red compuesta por numerosas instituciones financieras, más de 2.000 millones de tarjetas y millones de establecimientos ubicados en más de 200 países que aceptan sus tarjetas, lo que le permite ser una de las empresas líderes en pagos digitales. Además cuenta con una marcas globales (Mastercard, maestro, Cirrus) que son sinónimo en todo el mundo de seguridad, velocidad y confiabilidad y con una escala que le permite hacer fuertes inversiones en tecnología

Su crecimiento futuro se beneficia de la reducción de los pagos mediante efectivo y cheque y por el incremento del consumo a nivel mundial, pero también por su intervención en nuevos flujos de pago (C2B, P2P, B2C, B2B y G2C), para lo cual han desarrollado nuevas plataformas, productos y soluciones de pago digital y, además, están haciendo alianzas con nuevos tipos de clientes (gobiernos, empresas de tecnología, reproductores digítales, proveedores de telefonía móvil) a los que ofrecen soluciones de pago digital utilizando su tecnología, experiencia y protocolos de seguridad.

La siguiente tabla de datos del año 2.018 nos permite comparar a Mastercard con algunos de sus principales competidores:

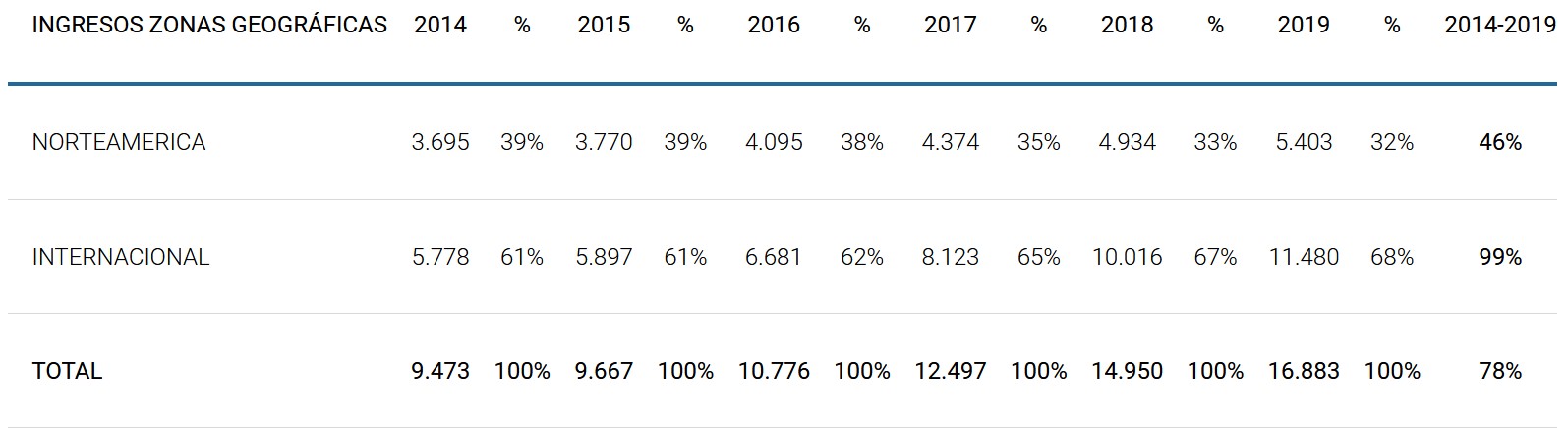

La evolución reciente de sus ingresos por zonas geográficas ha sido la siguiente:

Donde podemos el fuerte crecimiento que están teniendo sus ingresos fuera de Estados Unidos.

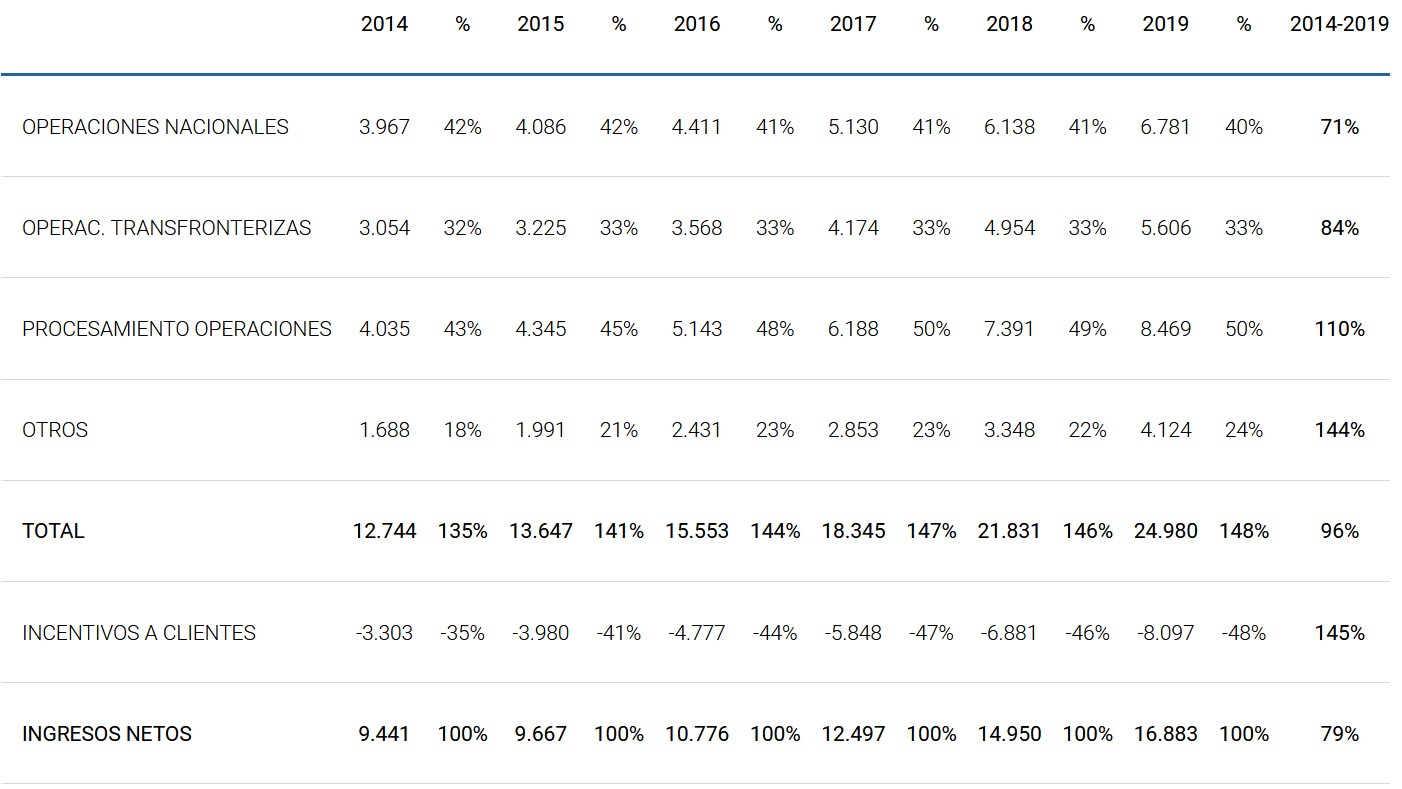

Si nos fijamos en los ingresos por tipo de producto tenemos los datos siguientes:

Donde destaca el importante aumento de los incentivos que tienen que conceder a sus clientes, lo que nos indica la fuerte rivalidad competitiva existente en el sector.

Sus principales accionistas son:

|

ACCIONISTA |

% |

|

MASTERCARD FOUNDATION |

11,06% |

|

THE VANGUARD GROUP |

7,39% |

|

LACKROCK |

4,33% |

|

FIDELITY |

3,81% |

|

STATE STREET GLOBAL ADVISORS |

3,71% |

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de dólares)

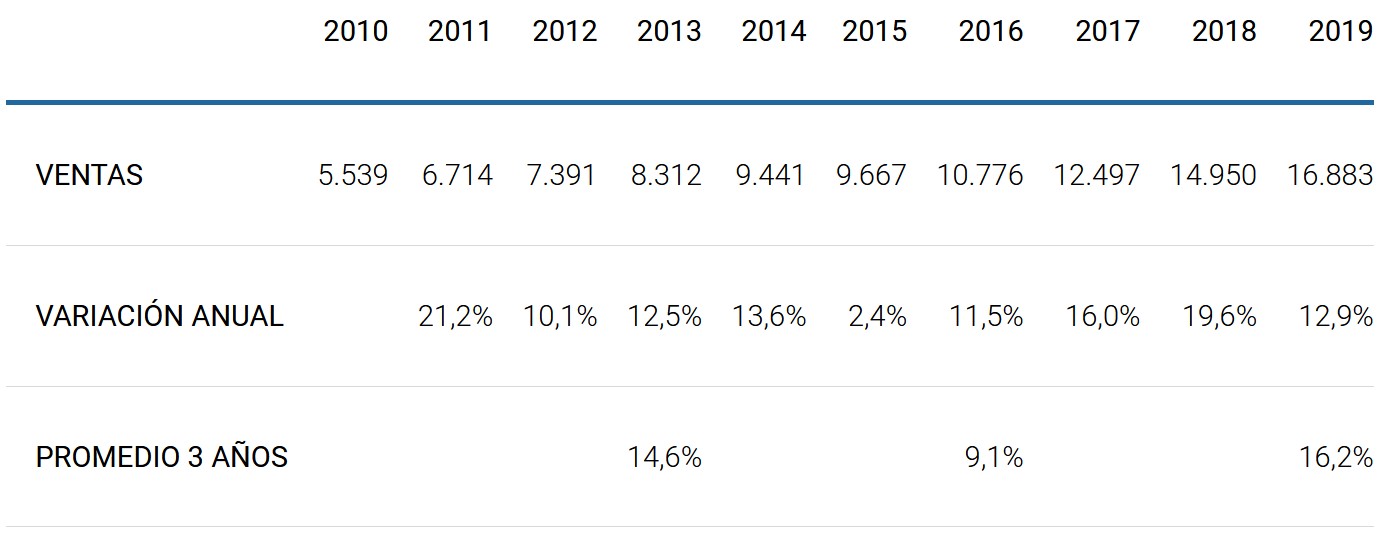

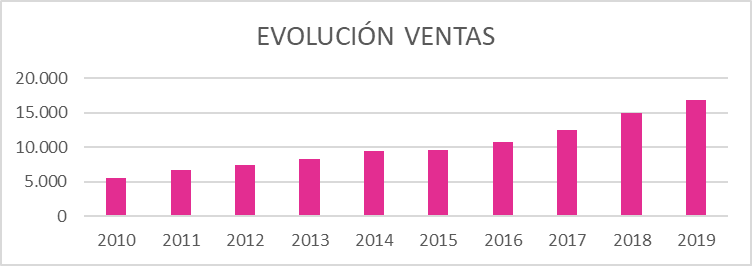

VENTAS

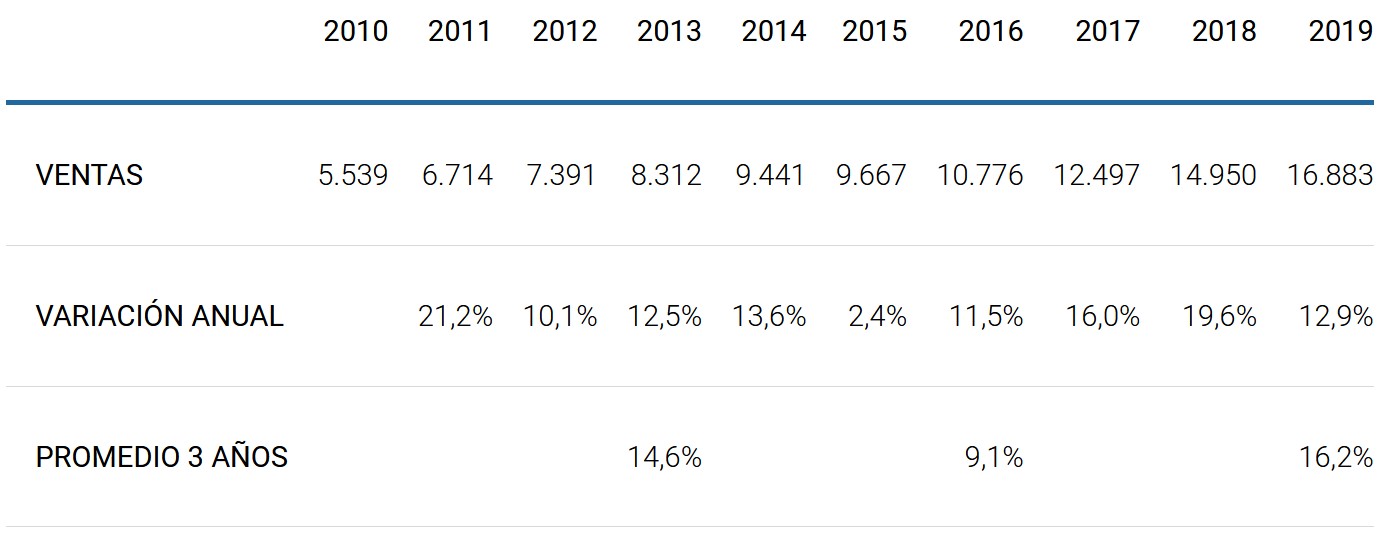

Las ventas presentan una tendencia creciente en todo el periodo estudiado:

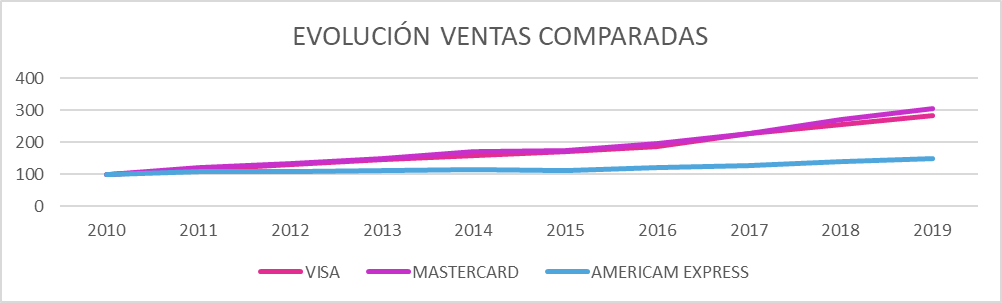

El siguiente gráfico nos permite comparar la evolución de las ventas de Visa con las de sus principales competidores:

Donde podemos ver que tanto Visa como Mastercard están ganado terreno a American Express.

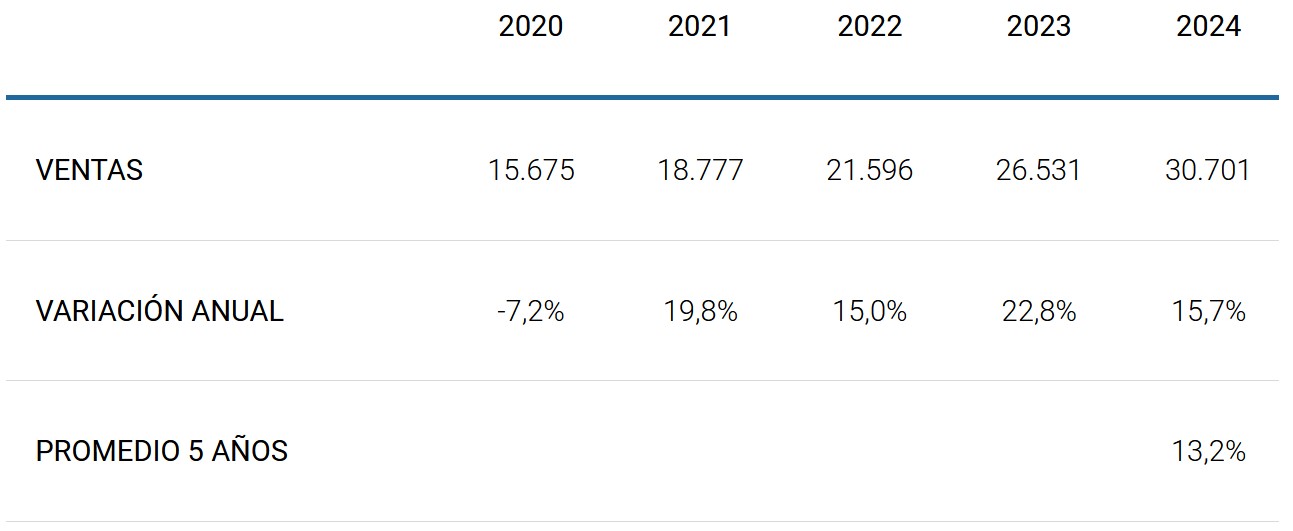

Para este ejercicio se espera que sus ingresos se reduzcan el -7,2% y que a partir del siguiente crezcan con fuerza:

En el primer semestre de este ejercicio sus ingresos se han reducido el -8,2%:

|

JUNIO 2019 |

JUNIO 2020 |

|

|

VENTAS |

8.002 |

7.344 |

|

VARIACIÓN |

-8,2% |

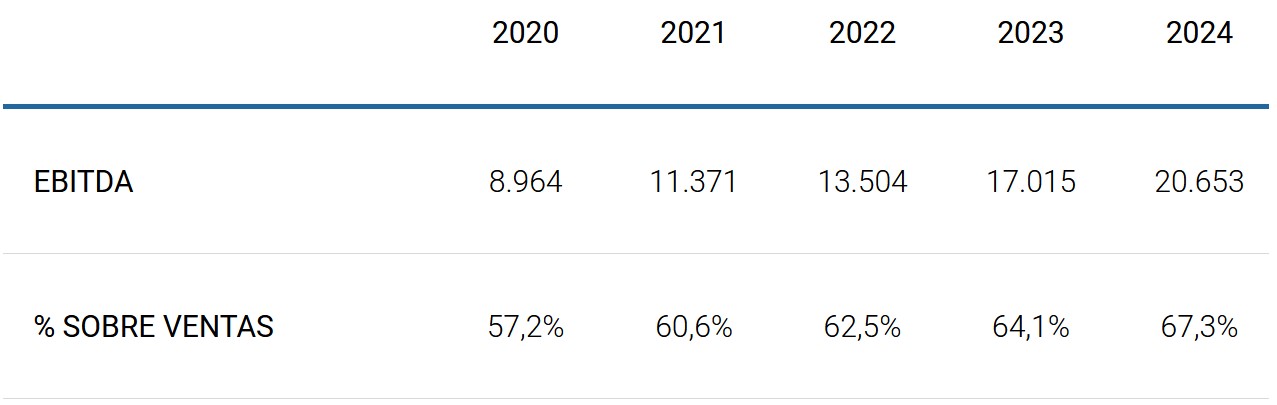

EBITDA

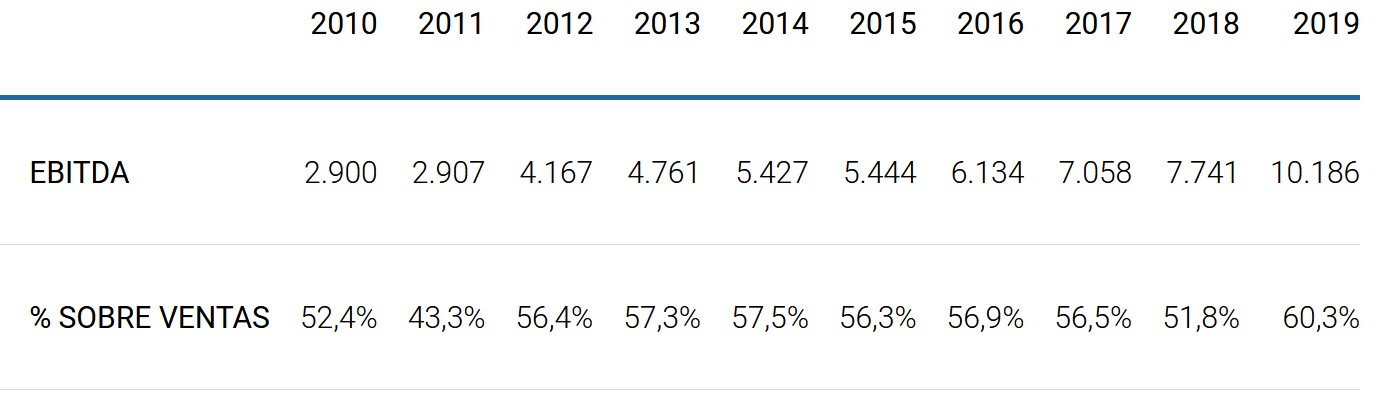

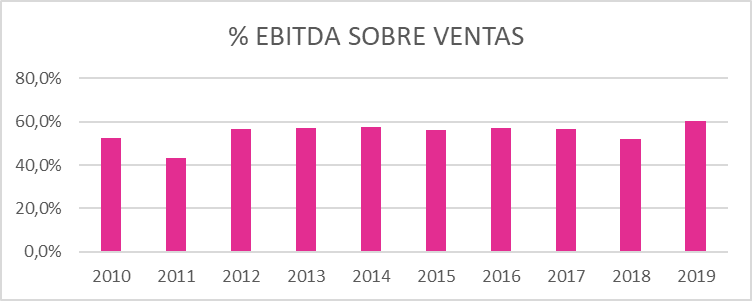

El Ebitda también ha tenido una evolución muy favorable en el periodo estudiado:

Se prevé que el Ebitda se reduzca en este ejercicio 2.019 y la vuelta a la normalidad a partir del ejercicio siguiente:

Por nuestra parte, vemos muy difícil que el logren mejorar el margen Ebitda en siete puntos en tan solo cinco años.

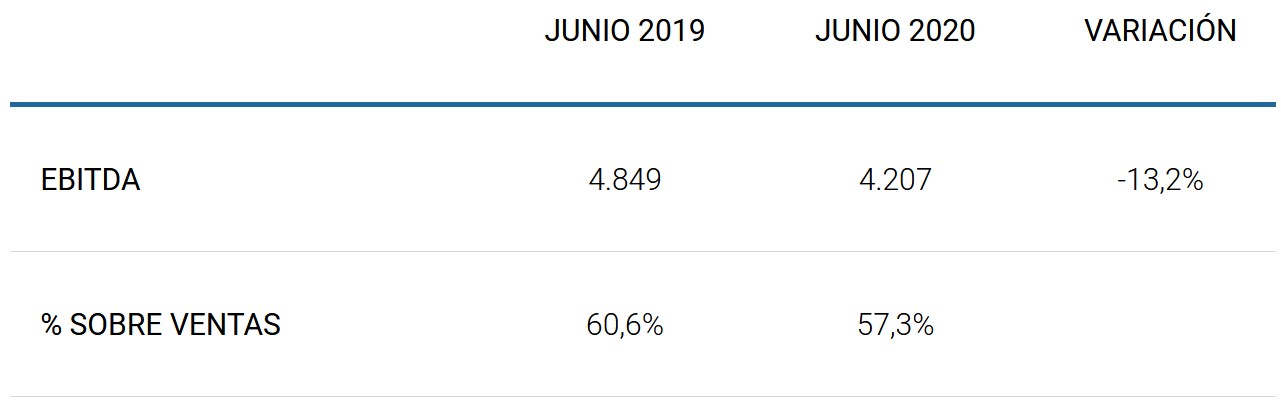

En el primer semestre de este ejercicio el Ebitda se ha reducido el -13,2% con respecto al ejercicio anterior:

La comparación del margen Ebitda de Mastercard con sus principales competidores es la siguiente:

|

MARGEN EBITDA |

|

|

VISA |

68,1% |

|

MASTERCARD |

60,3% |

|

AMERICAN EXPRESS |

21,3% |

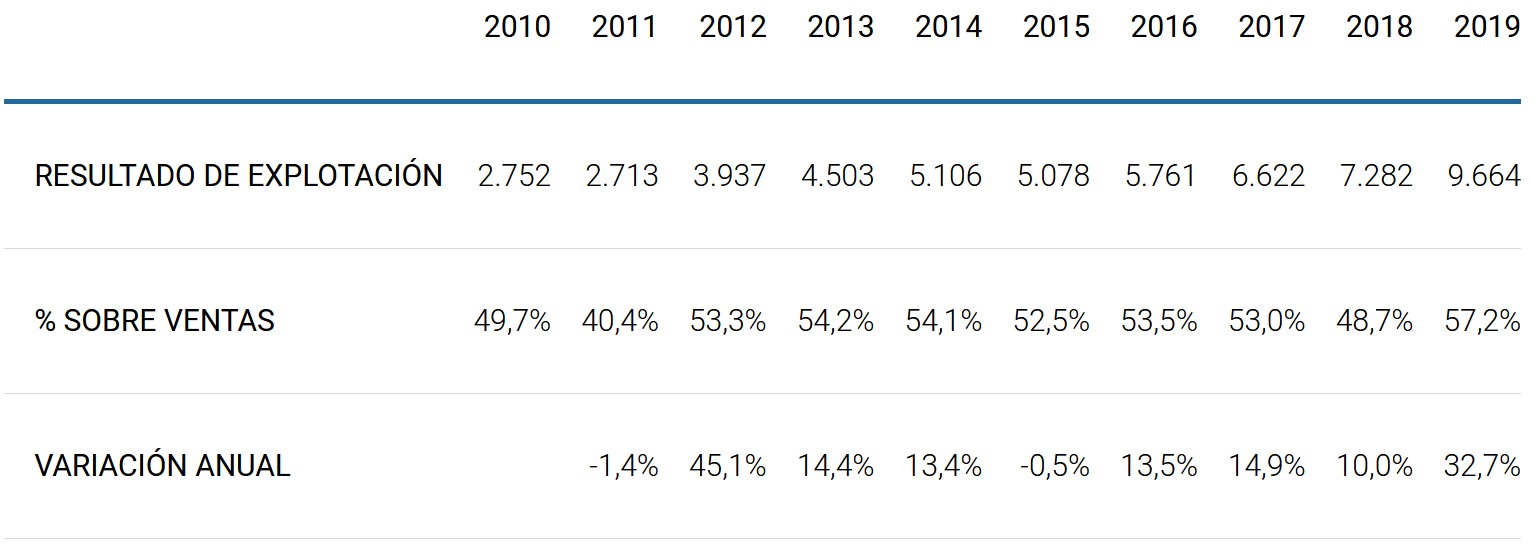

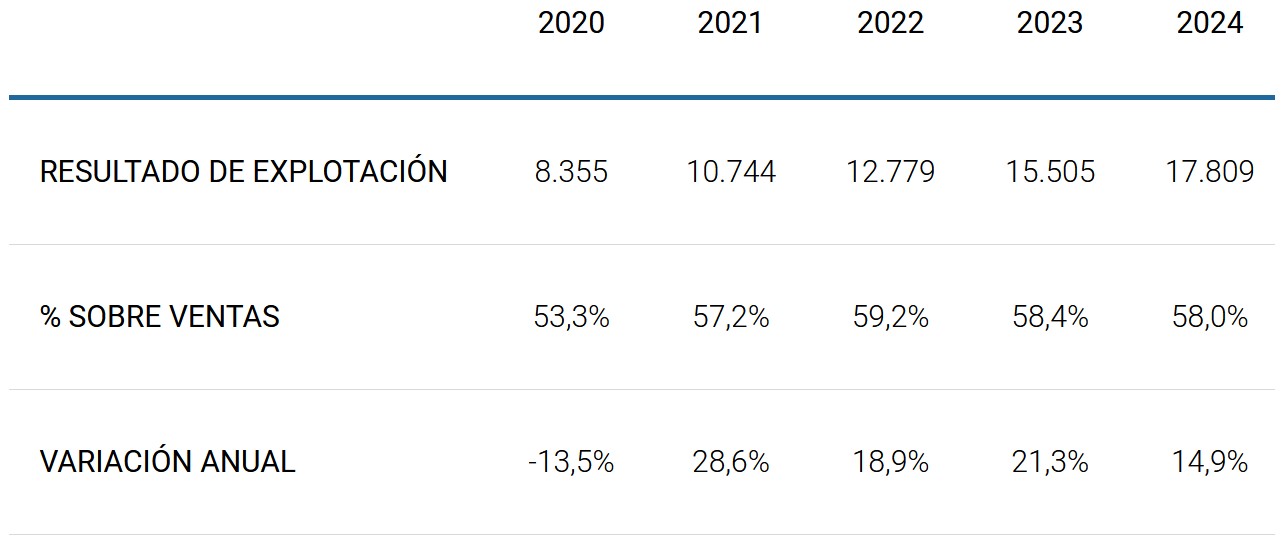

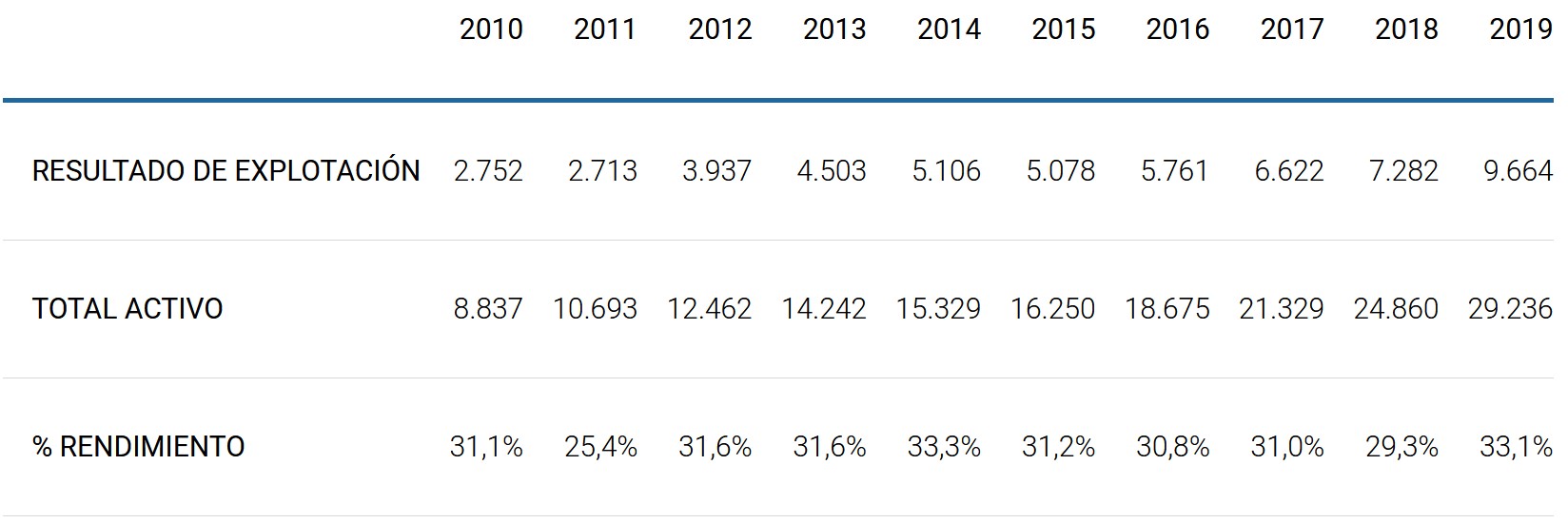

RESULTADO DE EXPLOTACIÓN

La evolución del resultado de explotación en el periodo estudiado ha sido la siguiente:

Con la excepción de este ejercicio 2.019 se espera que el resultado de explotación continúe aumentando fuertemente:

En el primer semestre de este año el resultado de explotación se ha reducido el -15%:

|

JUNIO 2019 |

JUNIO 2020 |

VARIACIÓN |

|

|

RESULTADO DE EXPLOTACIÓN |

4.610 |

3.918 |

-15,0% |

|

% SOBRE VENTAS |

57,6% |

53,3% |

La comparación del margen de explotación de Mastercard con sus principales competidores es la siguiente:

|

MARGEN EXPLOTACIÓN |

|

|

VISA |

65,3% |

|

MASTERCARD |

57,2% |

|

AMERICAN EXPRESS |

18,7% |

RENDIMIENTO DEL ACTIVO

El porcentaje de rendimiento que obtienen de su activo es muy elevado:

A continuación comparamos el porcentaje de rendimiento del activo que consigue Mastercard con el de sus principales competidores:

A continuación comparamos el porcentaje de rendimiento del activo que consigue Mastercard con el de sus principales competidores:

|

RENDIMIENTO ACTIVO |

|

|

VISA |

20,7% |

|

MASTERCARD |

33,1% |

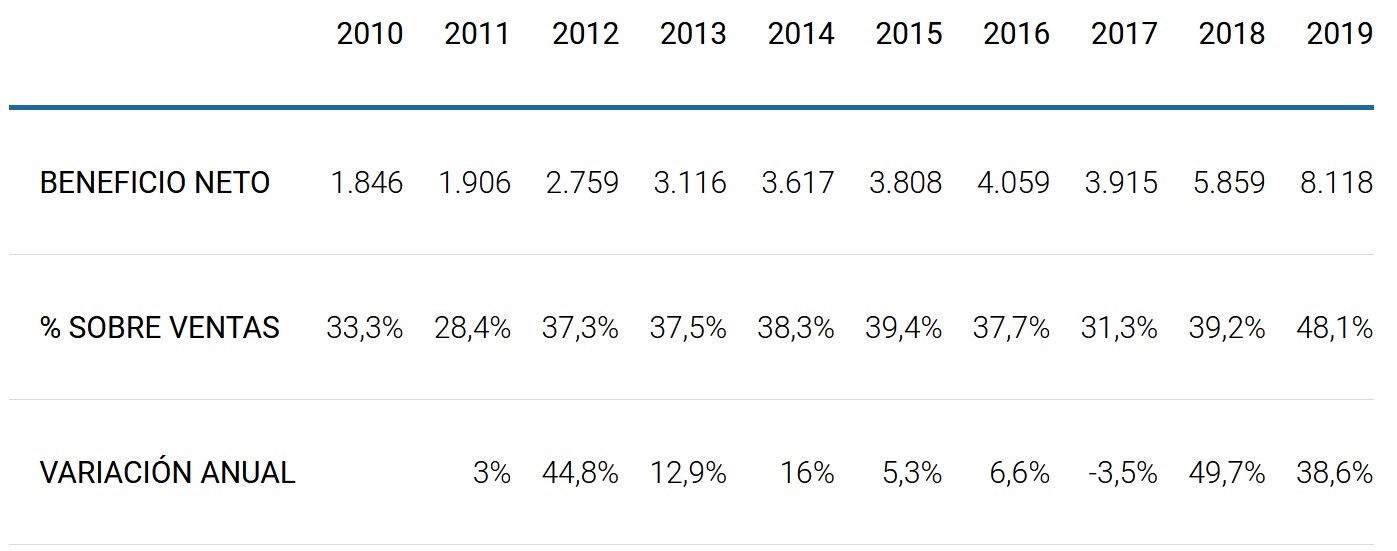

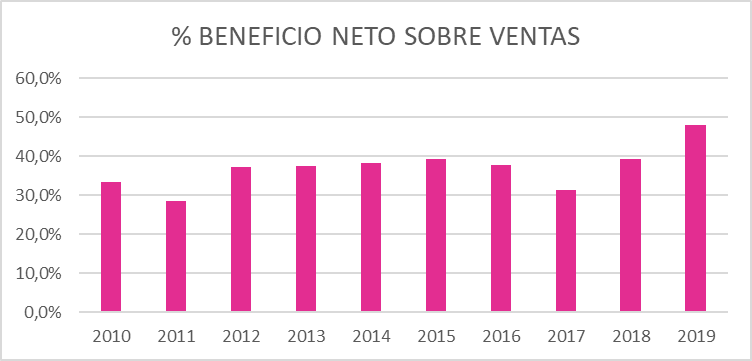

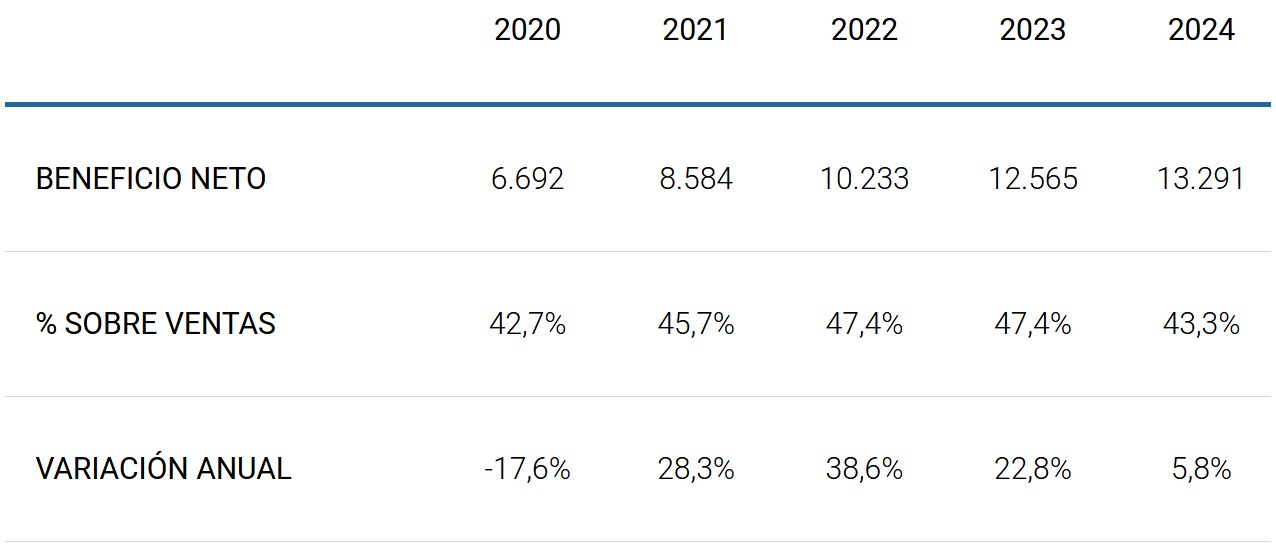

BENEFICIO NETO

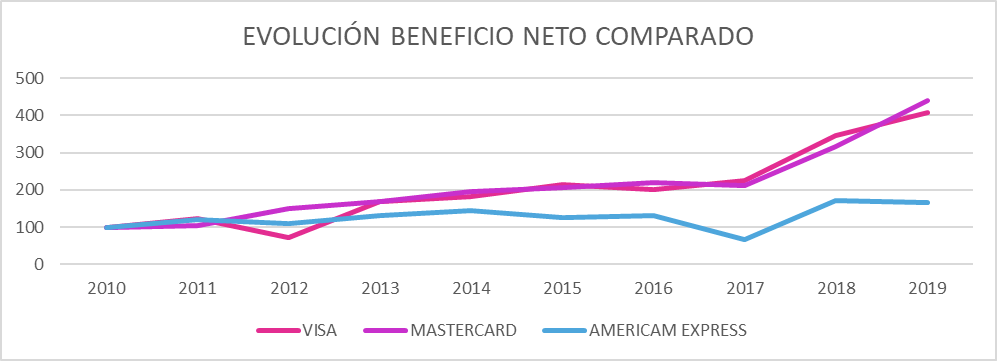

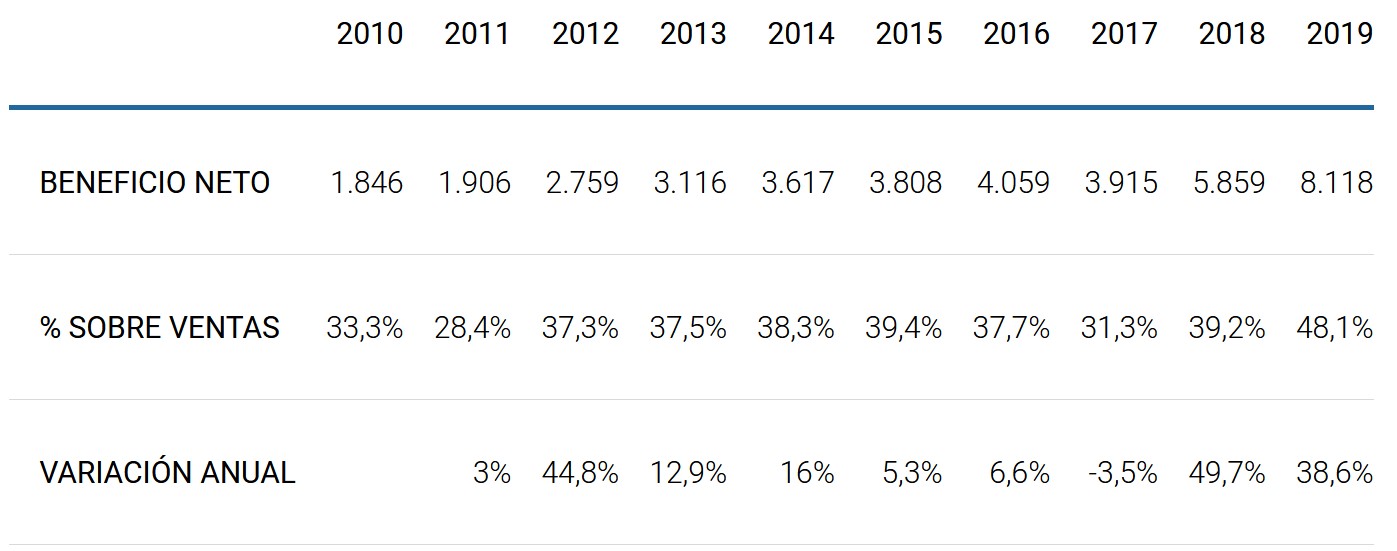

Las cifras de beneficio neto presentan una evolución muy favorable y el porcentaje sobre ventas que consiguen es muy elevado:

El siguiente gráfico nos permite comparar la evolución de las ventas de Visa con las de sus principales competidores:

Las previsiones apuntan a que el beneficio neto se reducirá en este ejercicio y que crecerá con fuerza en los ejercicios siguientes:

En el primer semestre de este año el beneficio neto se ha reducido el -20,4% con respecto al ejercicio anterior:

|

JUNIO 2019 |

JUNIO 2020 |

VARIACIÓN |

|

|

BENEFICIO NETO |

3.910 |

3.113 |

-20,4% |

|

% SOBRE VENTAS |

48,9% |

42,4% |

La comparación del porcentaje de margen neto de Mastercard con sus principales competidores es la siguiente:

|

MARGEN NETO |

|

|

VISA |

52,6% |

|

MASTERCARD |

48,1% |

|

AMERICAN EXPRESS |

15,0% |

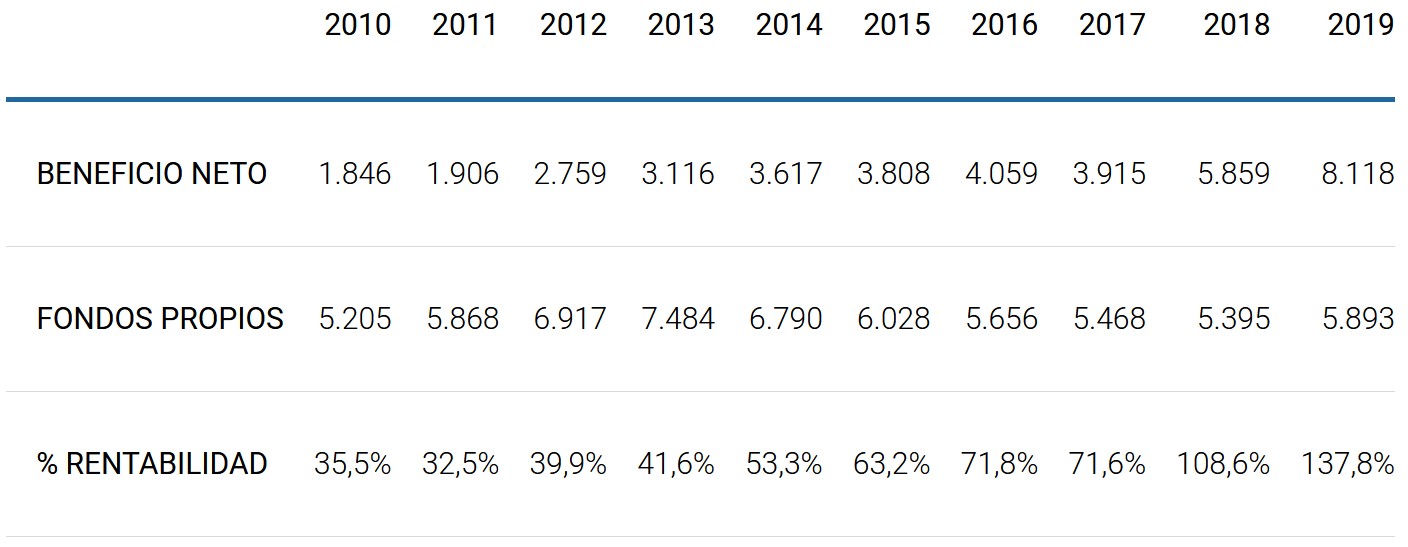

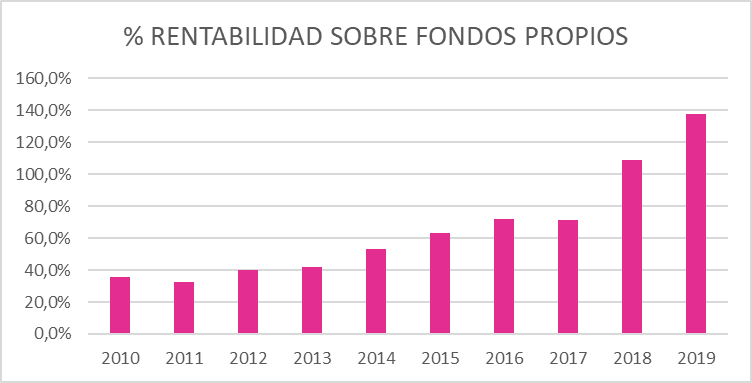

RENTABILIDAD SOBRE FONDOS PROPIOS

La rentabilidad que consiguen sobre sus fondos también ha mejorado mucho en el periodo estudiado hasta situarse en niveles muy elevados:

No obstante, el retorno sobre el capital invertido en el año 2.019 fue del 22,08%:

|

2019 |

|

|

RESULTADO EXPLOTACIÓN |

9.664 |

|

% IMPUESTO SOBRE BENEFICIOS |

16,85% |

|

RESULTADO EXPLOTACIÓN MENOS IMPUESTOS |

8.035 |

|

ACTIVO |

29.236 |

|

EXIGIBLE A CORTO NO FINANCIERO |

11.904 |

|

TESORERÍA EXCEDENTARIA |

-4.752 |

|

CAPITAL INVERTIDO |

36.388 |

|

% RETORNO SOBRE EL CAPITAL INVERTIDO |

22,08% |

A continuación comparamos el porcentaje de rentabilidad sobre fondos propios que consigue Mastercard con el de sus principales competidores:

|

RENTABILIDAD FDOS PROPIOS |

|

|

VISA |

34,8% |

|

MASTERCARD |

137,8% |

|

AMERICAN EXPRESS |

36,5% |

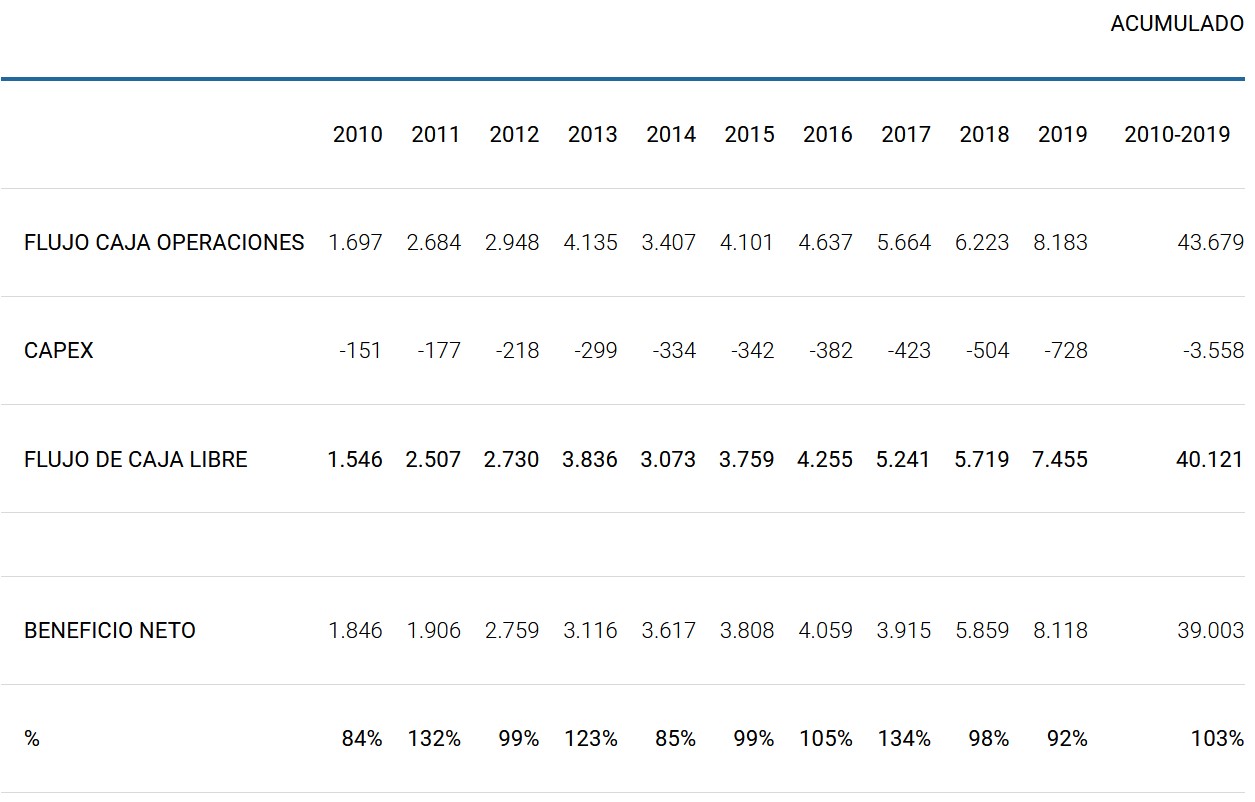

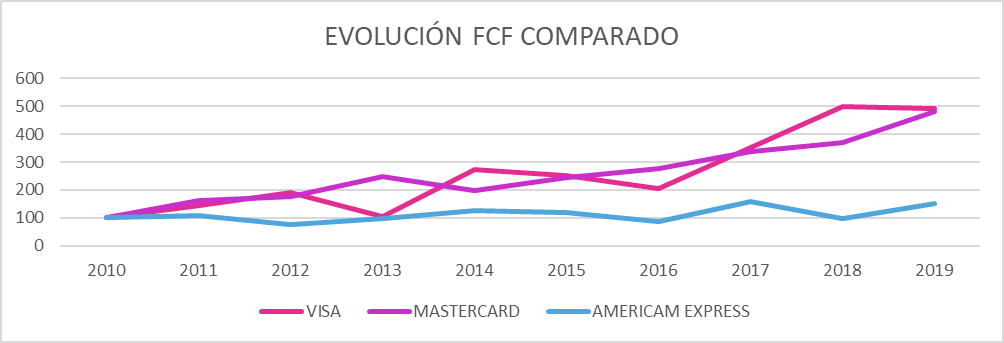

FLUJO DE CAJA DE OPERACIONES

La compañía cuenta con una muy buena capacidad para convertir sus beneficios en flujo de caja libre:

La evolución comparada del flujo de caja libre de Mastercard con el de sus principales competidores es la siguiente:

La evolución comparada del flujo de caja libre de Mastercard con el de sus principales competidores es la siguiente:

SITUACIÓN FINANCIERA

El resumen del balance de situación de la empresa a 31/12/2019 es el siguiente:

|

ACTIVO |

2019 |

% |

|

INMOVILIZADO |

12.334 |

42% |

|

ACTIVO CIRCULANTE |

9.226 |

32% |

|

TESORERIA |

7.676 |

26% |

|

TOTAL |

29.236 |

100% |

|

PASIVO |

2019 |

% |

|

PATRIMONIO NETO |

5.991 |

20% |

|

DEUDA FINANCIERA A LARGO |

8.527 |

29% |

|

EXIGIBLE A LARGO |

2.814 |

10% |

|

PASIVO CIRCULANTE |

11.904 |

41% |

|

DEUDA FINANCIERA A CORTO |

0 |

0% |

|

TOTAL |

29.236 |

100% |

El endeudamiento de Mastercard, restando la tesorería del exigible, es del 260% y su fondo de maniobra y su posición financiera acorto plazo son positivos:

|

2019 |

|

|

PATRIMONIO NETO |

5.991 |

|

EXIGIBLE A LARGO |

11.341 |

|

INMOVILIZADO |

-12.334 |

|

FONDO MANIOBRA |

4.998 |

|

NECESIDADES CIRCULANTE |

2.678 |

|

POSICIÓN FINANCIERA |

7.676 |

|

TESORERIA |

7.676 |

|

DEUDA FINANCIERA CORTO |

0 |

|

POSICIÓN FINANCIERA |

7.676 |

Además, su deuda financiera neta representa tan solo 0,1 años de Ebitda:

|

2019 |

|

|

DEUDA FINANCIERA |

8.527 |

|

TESORERÍA |

-7.676 |

|

DEUDA FINANCIERA NETA |

851 |

|

EBITDA |

10.186 |

|

RATIO |

0,1 |

El endeudamiento de la empresa comparado con sus principales competidores es el siguiente:

|

ENDEUDAMIENTO |

|

|

VISA |

74% |

|

MASTERCARD |

260% |

|

AMERICAN EXPRESS |

656% |

RENTABILIDAD ACCIONISTAS

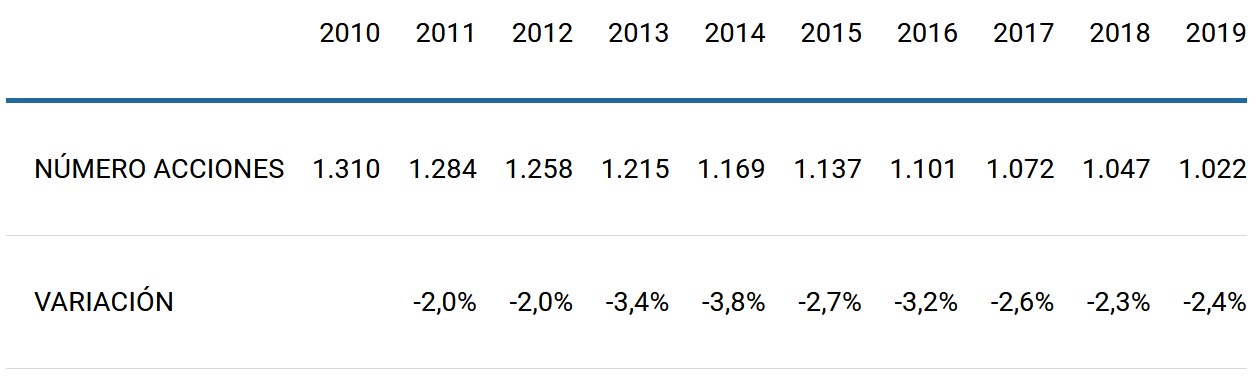

La rentabilidad por dividendo es muy reducida (0,5%), pero Mastercard recompra cada año parte de sus propias acciones para facilitar el aumento del beneficio por acción:

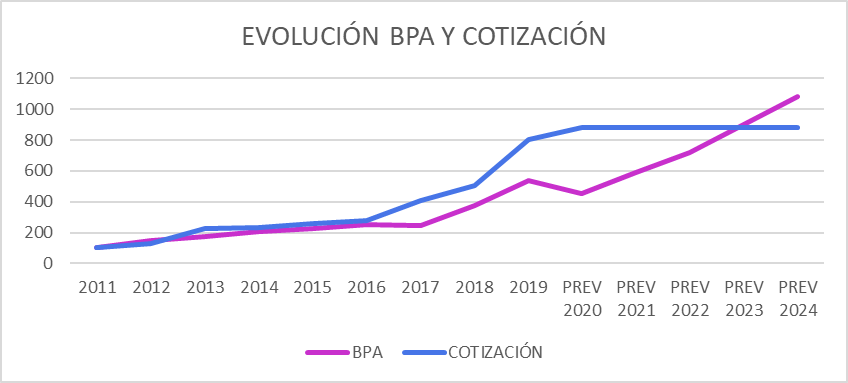

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y LA COTIZACIÓN

La evolución del beneficio por acción, de la cotización y del PER y la esperada para los próximos años es la siguiente:

Si tomamos como base 100 los datos del año 2.011 tenemos el siguiente gráfico:

Donde podemos ver que la cotización ha aumentado por el aumento del beneficio por acción y por la expansión de múltiplos.

A destacar que el aumento de la cotización ha ido por delante del incremento del beneficio por acción y que la acción de Mastercard, desde esta perspectiva, no está infravalorada, aunque cuenta con cierto potencial de revalorización si se cumplen las previsiones de los analistas.

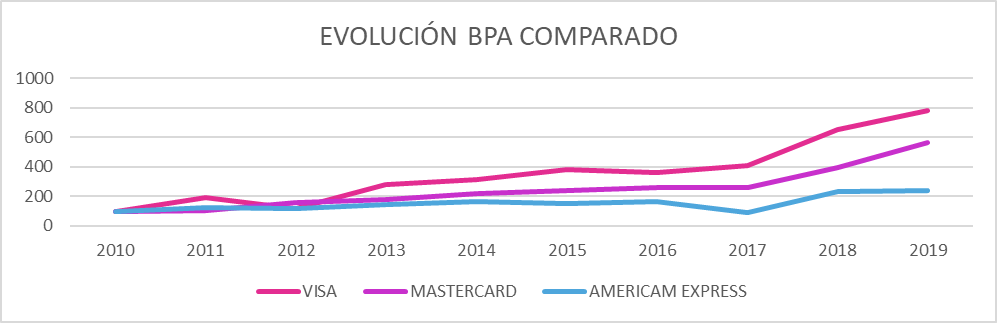

A continuación comparamos la evolución del beneficio por acción de Mastercard con el de sus principales competidores:

COMPARABLES

A destacar que Mastercard cotiza con múltiplos más elevados que Visa y American Express:

|

COMPANY NAME |

|

P/E (LTM) |

P/B (LTM) |

EV/EBITDA (LTM) |

P/Sales (LTM) |

PRICE TO CASH FLOW PER SHARE |

ROE % TTM |

|

|

MASTERCARD |

329.027 |

45,50 |

50,84 |

34,75 |

20,21 |

37,91 |

127,1% |

22,9% |

|

VISA |

432.432 |

37,79 |

11,92 |

27,36 |

18,48 |

34,14 |

37,9% |

16,1% |

|

AMERICAN EXPRESS |

175.670 |

21,06 |

3,89 |

63,30 |

2,03 |

39,63 |

17,9% |

1,5% |

Fuente: Refinitiv

RECOMENDACIONES

El 85% de los analistas recomienda comprar la acción de Mastercard y sitúan su precio objetico en 347,48 euros, por encima de su cotización actual de 327,63 euros:

|

RECOMENDACIONES ANALISTAS |

NÚMERO |

% |

|

COMPRAR |

33 |

85% |

|

MANTENER |

6 |

15% |

|

VENDER |

0 |

0% |

|

TOTAL |

39 |

100% |

Fuente: Refinitiv y elaboración propia

RENTABILIDAD ESPERADA

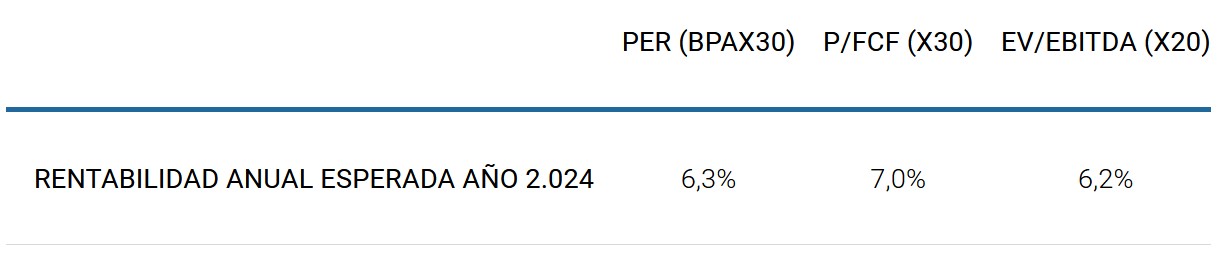

La rentabilidad anual esperada, en caso de mantener la inversión hasta el año 2.024, en base a las previsiones de los analistas se sitúa entre el 6,3% y el 7%:

A destacar que para realizar los cálculos hemos corregido a la baja algunas de las previsiones de los analistas. Además, los múltiplos utilizados se sitúan alrededor de la media con la que ha cotizado la acción en los último 10 años.

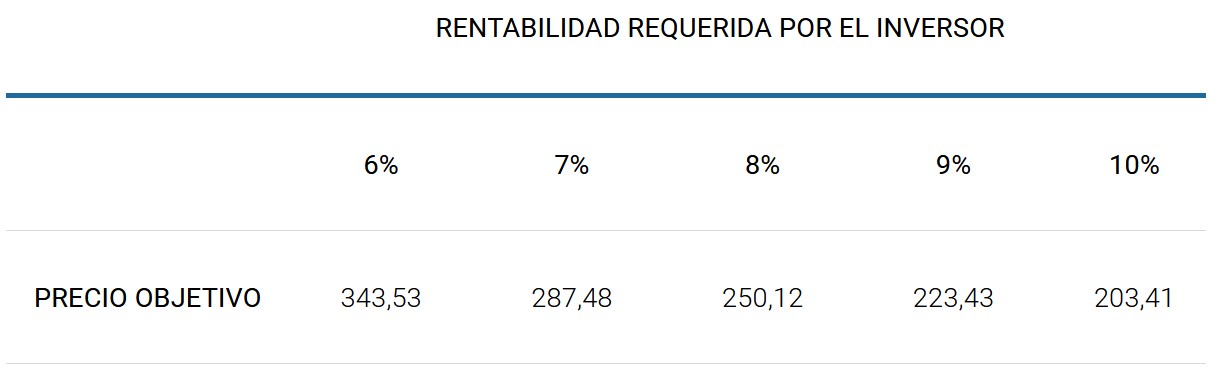

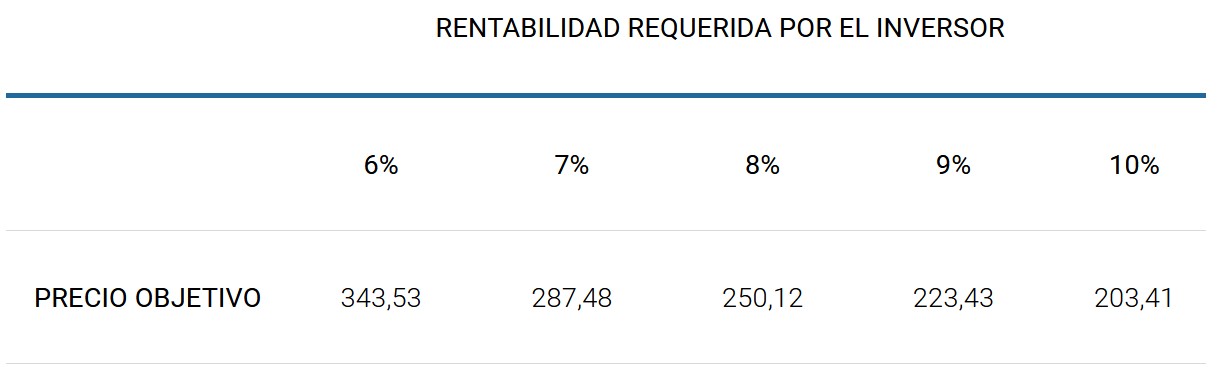

Por otra parte, mediante el descuento de flujos de caja futuros hemos calculado el precio máximo a pagar por el inversor en función de la rentabilidad mínima que desee obtener:

RESUMEN Y CONCLUSIONES

Mastercard es una empresa estadounidense que permite a los agentes económicos (consumidores, comerciantes, instituciones financieras y empresas, entre otros) utilizar formas de pago electrónicas en vez de efectivo y cheques.

Sus principales productos incluyen las tarjetas de débito, crédito, prepago y comercial. No obstante, Mastercard no es una institución financiera, ya que son éstas las que emiten las tarjetas y otorgan crédito. La principal función de la compañía es facilitar las transacciones entre las entidades financieras, los comerciantes y los titulares de las tarjetas.

La competencia en los métodos de pago es muy amplia: cheques, efectivo, transferencias, tarjetas, cajeros, móviles, criptomonedas, comercio electrónico, entre otros.

Sus principales competidores directos son las otras dos redes globales (Visa y American Express), otras redes de pago no globales como China Union Pay, JCB (Japón) y Discover (Estados Unidos) y otras redes de carácter local.

También compiten con sistemas de pago alternativos y con nuevos participantes enfocados a la actividad online en el comercio electrónico y canales móviles (Paypal, Aliapay, Amazon, Paytm, entre otros).

Su principal fortaleza competitiva es una gran red compuesta por numerosas instituciones financieras, más de 2.000 millones de tarjetas y millones de establecimientos ubicados en más de 200 países que aceptan sus tarjetas, lo que le permite ser una de las empresas líderes en pagos digitales. Además cuenta con una marcas globales (Mastercard, maestro, Cirrus) que son sinónimo en todo el mundo de seguridad, velocidad y confiabilidad y con una escala que le permite hacer fuertes inversiones en tecnología

Su crecimiento futuro se beneficia de la reducción de los pagos mediante efectivo y cheque y por el incremento del consumo a nivel mundial, pero también por su intervención en nuevos flujos de pago (C2B, P2P, B2C, B2B y G2C), para lo cual han desarrollado nuevas plataformas, productos y soluciones de pago digital y, además, están haciendo alianzas con nuevos tipos de clientes (gobiernos, empresas de tecnología, reproductores digítales, proveedores de telefonía móvil) a los que ofrecen soluciones de pago digital utilizando su tecnología, experiencia y protocolos de seguridad.

La siguiente tabla de datos del año 2.018 nos permite comparar a Mastercard con algunos de sus principales competidores:

Donde podemos ver que tanto Visa como Mastercard están ganado terreno a American Express.

Por nuestra parte, creemos que Mastercard está muy bien posicionada para hacer frente a los nuevos desafíos y que, además, aún cuenta con muchas oportunidades para ganar terreno a los pagos en efectivo y mediante cheques.

Las ventas de Mastercard presentan una tendencia creciente en todo el periodo estudiado:

Para este ejercicio se espera que sus ingresos se reduzcan el -7,2% y que a partir del siguiente crezcan con fuerza hasta situarse en 30.701 millones de dólares en el año 2.024.

En el primer semestre de este ejercicio sus ingresos se han reducido el -8,2%.

Las cifras de beneficio neto presentan una evolución muy favorable y el porcentaje sobre ventas que consiguen es muy elevado:

Las previsiones apuntan a que el beneficio neto se reducirá en este ejercicio el -17,6% y que crecerá con fuerza en los siguientes hasta situarse en 13.291 millones de dólares en el año 2.024.

En el primer semestre de este año el beneficio neto se ha reducido el -20,4% con respecto al ejercicio anterior.

La rentabilidad que consiguen sobre sus fondos también ha mejorado mucho hasta situarse en niveles muy elevados (137,8% en el año 2.019). No obstante, el retorno sobre el capital invertido en el año 2.019 fue del 22,08%.

El endeudamiento de Mastercard, restando la tesorería del exigible, es del 260% y su fondo de maniobra y su posición financiera acorto plazo son positivos. Además, su deuda financiera neta representa tan solo 0,1 años de Ebitda y la compañía cuenta con una muy buena capacidad para convertir sus beneficios en flujo de caja libre.

La rentabilidad por dividendo es muy reducida (0,5%), pero Mastercard recompra cada año parte de sus propias acciones para facilitar el aumento del beneficio por acción.

La evolución del beneficio por acción, de la cotización y del PER y la esperada para los próximos años es la siguiente:

Donde podemos ver que la cotización ha aumentado por el aumento del beneficio por acción y por la expansión de múltiplos.

Si tomamos como base 100 los datos del año 2.011 tenemos el siguiente gráfico:

A destacar que el aumento de la cotización ha ido por delante del incremento del beneficio por acción y que la acción de Mastercard, desde esta perspectiva, no está infravalorada, aunque cuenta con cierto potencial de revalorización si se cumplen las previsiones de los analistas.

Por otra parte, hay que resaltar que Mastercard cotiza con múltiplos más elevados que Visa y American Express.

El 85% de los analistas recomienda comprar la acción de Mastercard y sitúan su precio objetico en 347,48 euros, por encima de su cotización actual de 327,63 euros.

La rentabilidad anual esperada, en caso de mantener la inversión hasta el año 2.024, en base a las previsiones de los analistas se sitúa entre el 6,3% y el 7%:

A destacar que para realizar los cálculos hemos corregido a la baja algunas de las previsiones de los analistas. Además, los múltiplos utilizados se sitúan alrededor de la media con la que ha cotizado la acción en los último 10 años.

Por otra parte, mediante el descuento de flujos de caja futuros hemos calculado el precio máximo a pagar por el inversor en función de la rentabilidad mínima que desee obtener:

Por todo ello, consideramos a Mastercad como una empresa excelente que hay que mantener permanentemente en el radar, con la finalidad de incorporarla a una cartera de inversión orientada al crecimiento a largo plazo.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 15 de agosto de 2.020