Amazon es el líder global del comercio electrónico. Desde su fundación en el año 1.995 ha hecho un progreso significativo en su oferta y en la red internacional de distribución y servicio al cliente. En la actualidad, su oferta incluye una amplísima gama de productos, ofertas de servicios y canales de entrega.

Cuenta con presencia directa en Estados Unidos, Reino Unido, Alemania, Francia, Italia, España, Japón, Canadá y China, pero sirve a los clientes en la mayoría de los países del mundo. Su principal mercado es EE.UU con un peso del 69% en su cifra de ingresos.

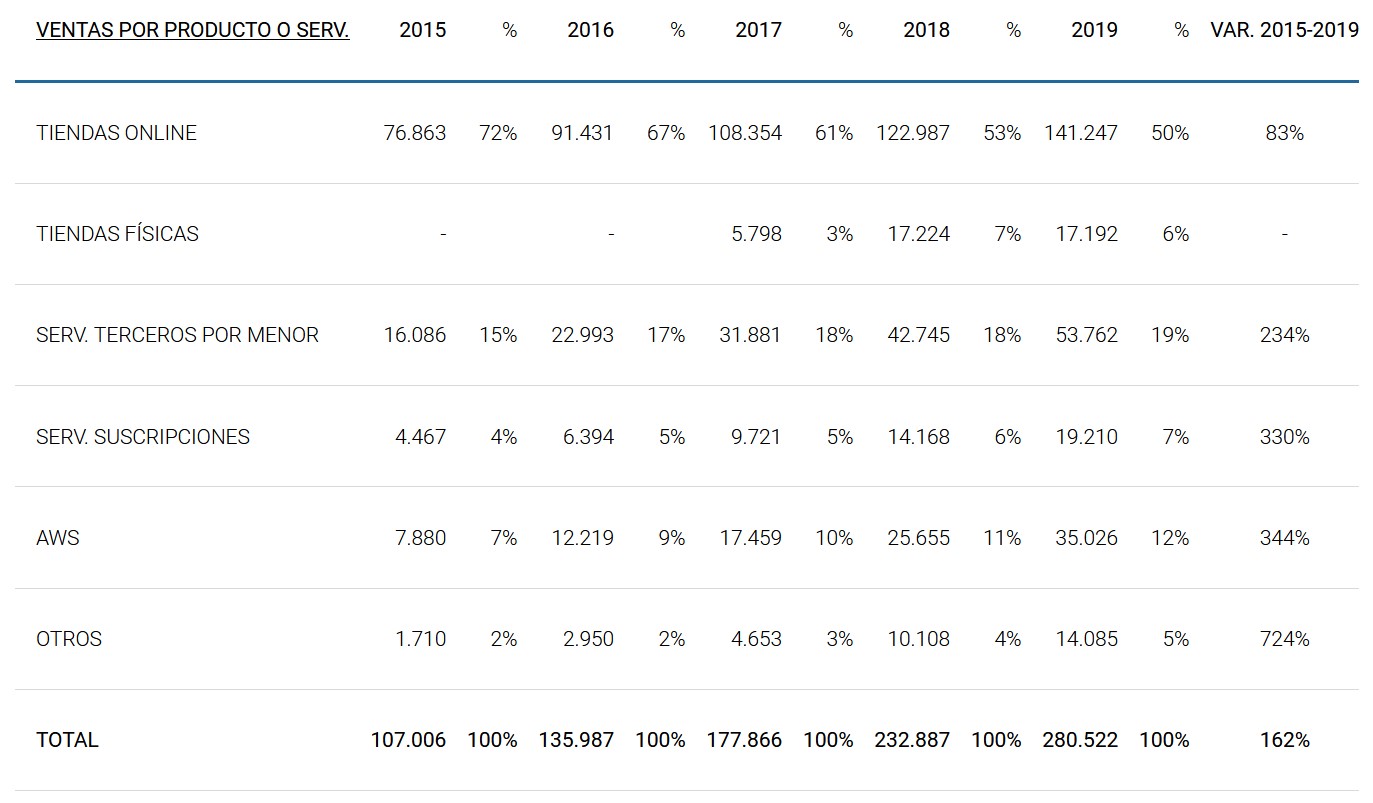

Sus segmentos de actividad son los siguientes:

Tiendas Online: venta online de productos y de contenido de medios digitales.

Tiendas Físicas: ventas de productos en sus puntos de venta.

Servicios de Terceros: comisiones y cualquier tarifa relacionada con el cumplimiento y el envío y otros servicios de terceros.

Servicios de Suscripciones: tarifas anuales y mensuales asociadas con las membresías de Amazon Prime, así como audiolibros, videos digitales, música digital, libros electrónicos y otros servicios de suscripción que no son de AWS.

AWS (Amazon Web Services): ingresos de la plataforma de servicios de nube, la cual proporciona una variedad de servicios de infraestructura como almacenamiento, redes, bases de datos, servicios de aplicaciones, inteligencia artificial, entre otros.

Otros: ventas de publicidad y otros ingresos relacionados con su otra oferta de servicios.

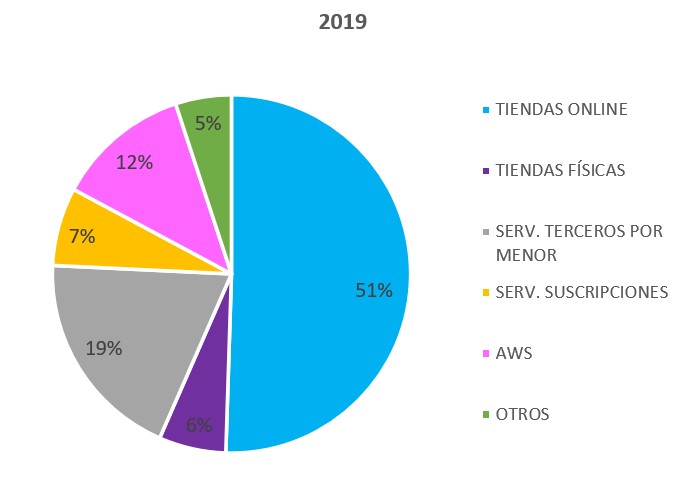

La evolución reciente de sus cifras de ingresos por segmentos ha sido la siguiente:

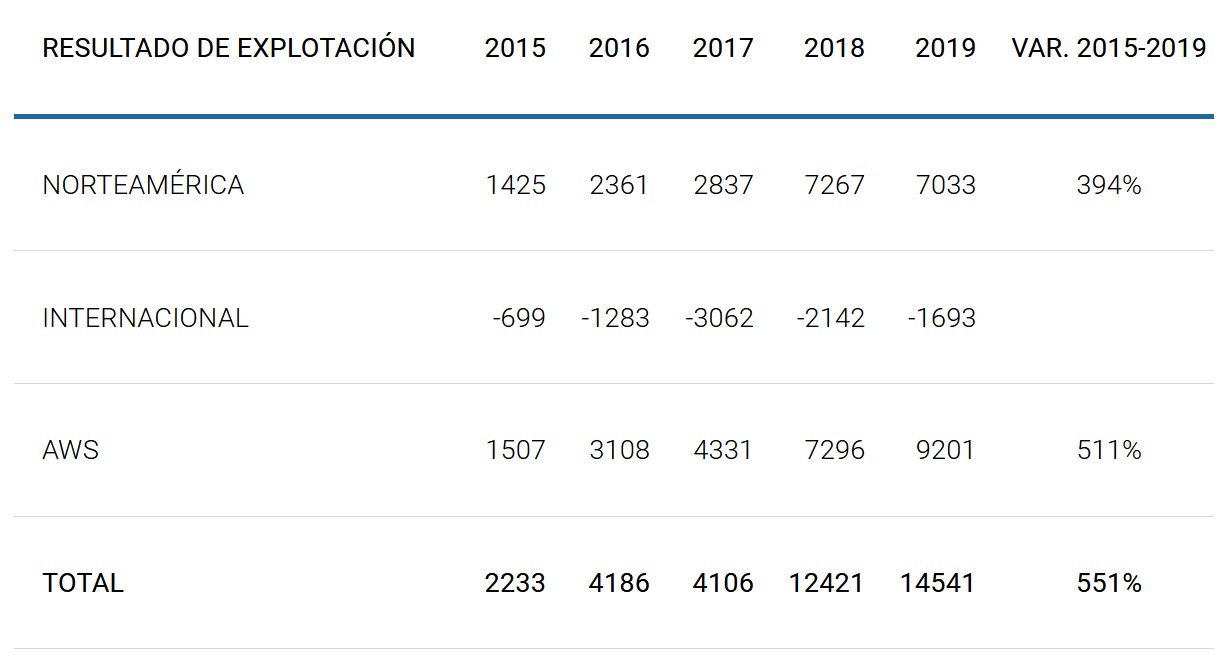

A destacar que los servicios en la nube (AWS) aportan la mayor parte del resultado de explotación:

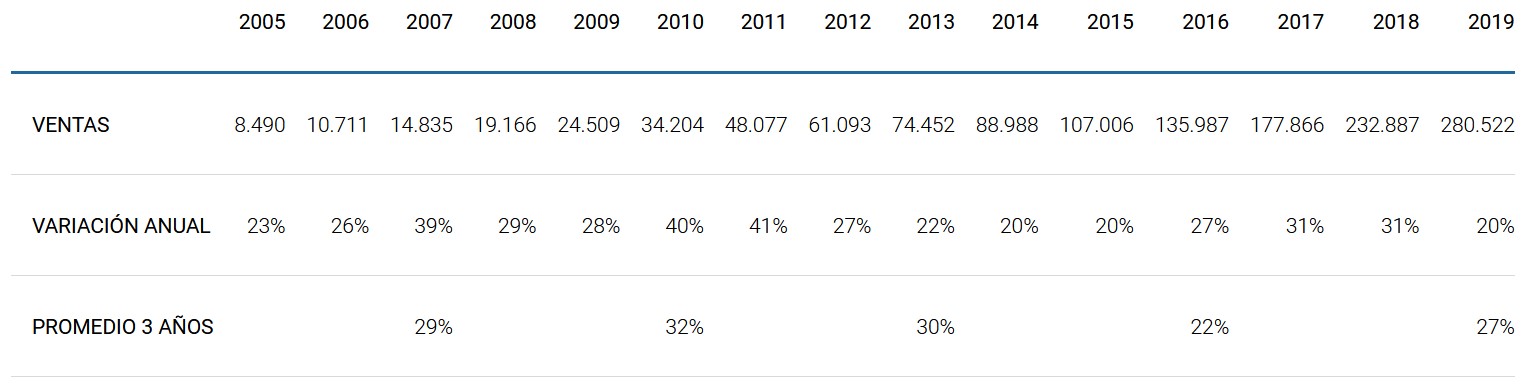

La evolución de sus cifras de ingresos ha sido espectacular:

Las previsiones son muy favorables para los próximos cinco años (crecimiento anual medio del 17,7%) y en el primer trimestre de este año han superados las previsiones de ingresos (+26%).

La evolución de sus cifras de beneficios ha sido la siguiente:

Donde podemos ver que la empresa ha sacrificado sus márgenes para conseguir el máximo de cuota de mercado y como su servicio de computación en la nube (Amazon Web Services) ha contribuido a mejorar sustancialmente sus cifras de beneficios en los últimos años.

Salvo para el año actual, en el que se prevé una disminución del beneficio neto, las previsiones son muy favorables para los próximos y sitúan la cifra de beneficios en el año 2.024 en 51.237 millones de dólares.

Los porcentajes que consiguen de rentabilidad sobre fondos propios en los últimos años son bastante buenos (19% en el año 2.019).

El endeudamiento de la empresa, restando la tesorería del exigible, es del 174%. Su fondo de maniobra es positivo y su posición financiera a corto muy holgada, gracias a una necesidades de circulante negativas, y su tesorería es superior a su deuda financiera. Además, Amazon cuenta con gran capacidad para generar flujos de caja libre.

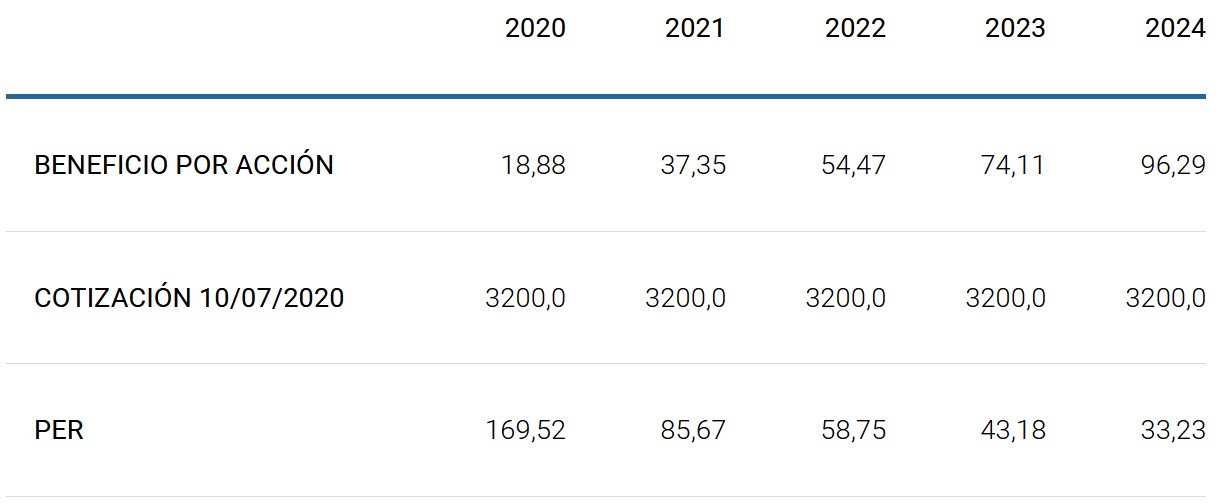

Las expectativas de fuertes aumentos del Beneficio por Acción han permitido a Amazon cotizar con elevados múltiplos:

La evolución prevista para los próximos años es la siguiente:

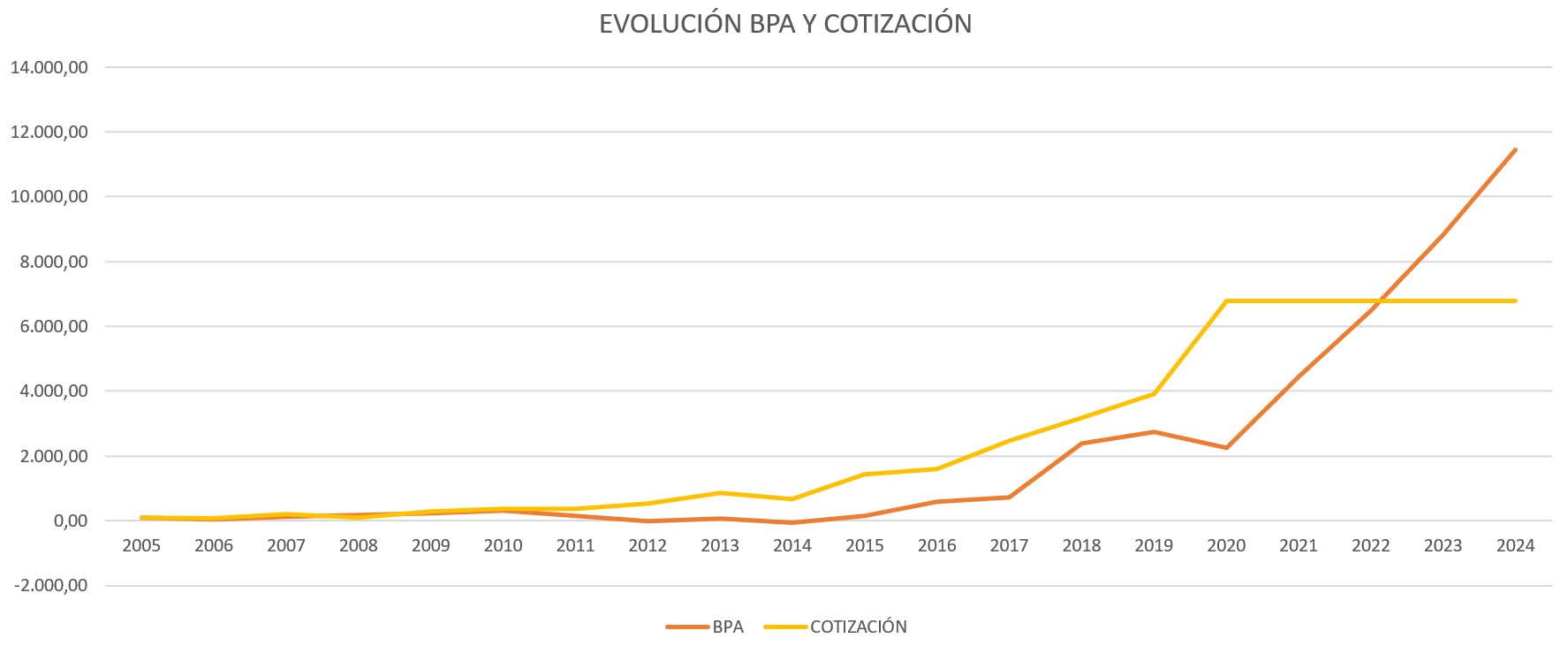

Tomando como año base los datos del año 2.005 obtenemos el siguiente gráfico:

Donde podemos ver que el aumento de la cotización ha ido por delante del del beneficio por acción. También nos indica el gráfico que la cotización de la acción podría estar sobrevalorada, aunque no por ello deja de tener potencial de subida si consiguen cumplir con las previsiones.

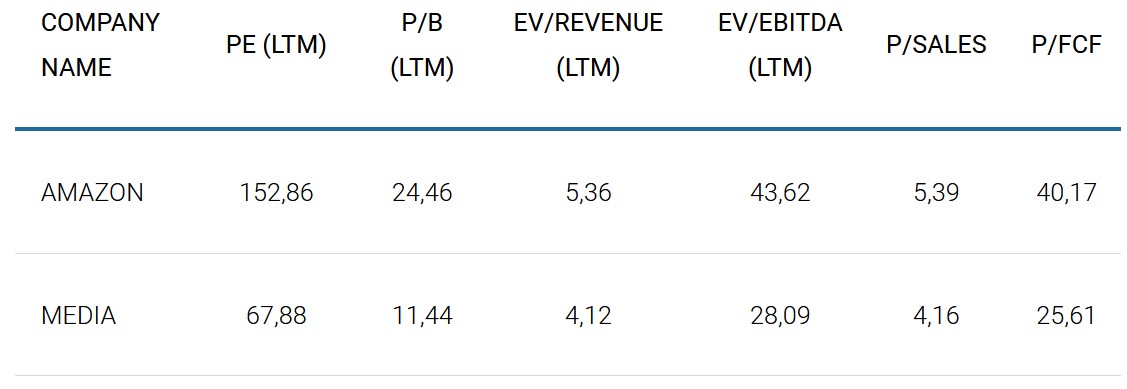

Amazon cotiza con múltiplos más elevados que la media de sus principales competidores:

El 94% de los analistas recomiendan comprar la acción de Amazon, sin embargo, sitúan el precio objetivo en 2852,48 dólares, por debajo de su cotización actual de 3.200 dólares.

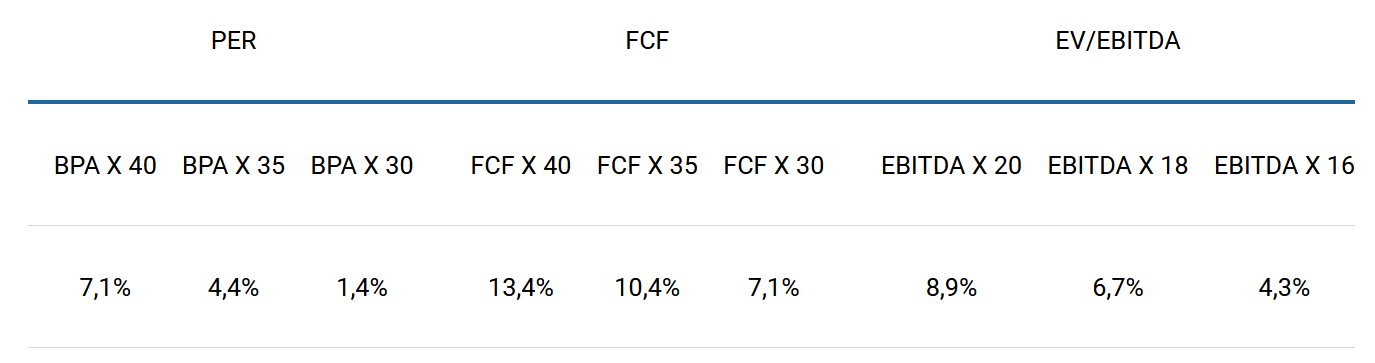

Los intervalos de rentabilidad anual esperada, en caso de mantenerse la inversión hasta el año 2.024, en base a las previsiones de los analistas y del método de cálculo utilizado son los siguientes:

Así pues, aunque Amazon es una empresa excelente, para obtener rentabilidades atractivas debería cotizar en el año 2.024 con múltiplos inferiores a los actuales, pero todavía muy exigentes.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 12 de julio de 2.020