El ser humano normal no presta atención a los procesos importantes que se producen a lo largo de su vida. Bastante tiene con trabajar, pagar sus facturas y seguir viviendo el dia a dia.

Pero estos procesos tienen una influencia en su vida de una forma mucho más directa de lo que piensa la mayoría. Cuando suceden, normalmente pasan desapercibidos hasta mostrar su verdadera fuerza , unos años más tarde.

En estos años , periodo 2018-2022, veremos alcanzar tres picos importantísimos para la sociedad actual. El petróleo y la plata son los dos elementos más utilizados en todo tipo de productos industriales. La plata por ejemplo se usa en todos los dispositivos electrónicos porque es el mejor conductor de electricidad del mundo. La vida actual sin petróleo es imposible, está presente en todos los sectores. Y el oro es dinero y como dice el banco central holandés, "si todo colapsa, el oro es el ancla del sistema".

Los tres elementos presentan suficientes pruebas para sospechar con alto grado de certidumbre, su llegada al pico de producción. Tenemos mucho oro, plata y petróleo (en el pico es cuando mas producción hay) pero la clave es que después del pico, la producción cae sin parar. Acostumbrarse a utilizar menos elementos básicos, cuando la población mundial crece 90 millones de personas cada año es difícil, por no decir imposible. Pero si además , las autoridades no han hecho el diagnostico correcto, el desastre en forma de crack es inevitable.

Por eso el hombre de la calle, debería estar atento y para informar, publico este artículo.

La confirmación de un pico solo se ve por el retrovisor. No se puede confirmar hasta que han pasado unos años. Al principio pasa totalmente desapercibida porque existen inventarios de los productos que ayudan a mitigar la escasez. Pero el dato está aquí.

Las bolsas siguen al alza con los bancos centrales activando la impresión de dinero en todo el mundo.

Da la impresión que la omnipotencia de los bancos centrales puede con todos los problemas que van surgiendo. Nada parece que pueda acabar con el reinado de los BC.

Por eso, está pasando desapercibido la confluencia en el tiempo de tres importantes picos en elementos fundamentales como son el petróleo, el oro y la plata. Estos tres elementos, si tienen el poder para acabar con la tiranía de los bancos centrales, por cuanto su escasez es fundamental para descarrilar el crecimiento económico y financiero.

El pico más avanzado es el de la plata, que lleva ya cuatro años (contando 2019) de caída en la producción mundial. La imagen es de SRSRocco.

En el año 2019, tenemos caídas en los dos principales productores del mundo, México y Perú.

México lleva una caída del 4% y Perú de casi el 10% en los registros hasta Julio 2019.

Australia y Polonia están aumentando pero no compensan el descenso. Rusia también desciende con el agotamiento de su mina gigante Dukat.

China es el tercer productor del mundo de plata. Pero obtiene el 94% de la plata como un subproducto del cobre, que está llegando a sus límites. No dan datos anticipados.

![]()

El siguiente pico, que necesita confirmación en el tiempo, es el del petróleo.

En el último informe de la Opep teníamos este grafico, que deja claro un pico en Noviembre de 2018.

En el caso del petróleo, la confirmación del pico podría traer descensos más abruptos como consecuencia de una rápida declinación en los viejos campos supergigantes, que han sido exprimidos para mantener la producción en máximos.

Además el shale oil procedente del fracking puede estar llegando a su límite como señala un previsión de la producción, publicada en Peak oil barrel por Tony Eriksen.

Si sumamos el pico del shale oil y de los viejos campos supergigantes, la confirmación del peak oil sería evidente.

![]()

En el último informe del Drilling productivity report, se refleja claramente que las compañías han aumentado las terminaciones de pozos, utilizando DUC´s en gran escala, debido a la menor perforación de nuevos pozos, como consecuencia de la caída en la contratación de plataformas petrolíferas. Lo malo es que el inventario de DUC´s puede caer rápido y con ello, la actividad en el sector.

Para el último trimestre del año, espero una fuerte recuperación de la producción de petróleo por el incremento en Brasil, Noruega y EE.UU., sin llegar al máximo de Noviembre de 2018. Tendencia que continuará en 2020 (en estos mismos países) pero bastante atenuada respecto de los incrementos de finales de año.

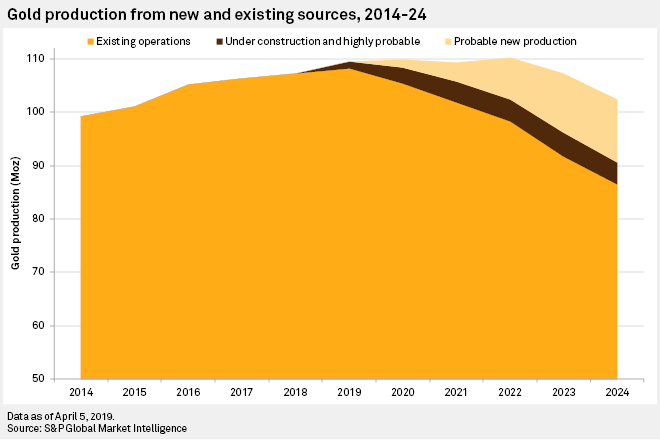

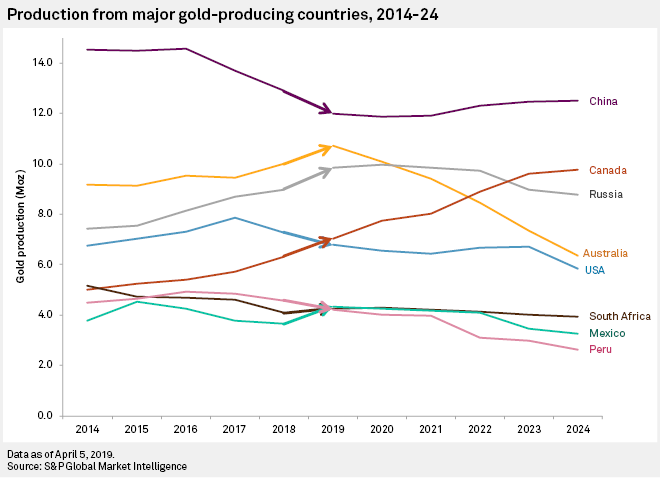

La extracción de oro está a punto de tocar techo según un informe de S&P global Market Intelligence que traduzco a continuación.

La producción de oro de 2019 alcanzará un nuevo récord de 109,6 Moz

En 2018, la producción de oro aumentó por décimo año consecutivo a un total de 107.3 millones de onzas. El aumento interanual de poco menos del 1% fue el más pequeño en la última década, sin embargo, desde 2008, la producción ha aumentado en un 40%. En 2019, pronosticamos un mayor crecimiento de 2.3 Moz, el más fuerte en los últimos tres años, desacreditando comentarios que piden un pico de oro.

Al observar la cartera de proyectos actual, y sin movimientos a gran escala en el precio del oro o cualquier estimación especulativa sobre las adiciones a través de la actividad de exploración, esperamos que la producción se mantenga estable hasta 2022 y disminuya a partir de entonces, como lo indica la base de reservas mundiales en declive.

Más del 15% de la producción de oro para 2024 provendrá de minas que aún no están produciendo

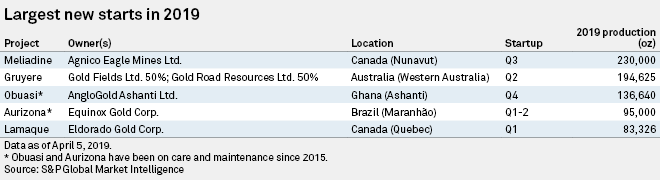

Se prevé que más de la mitad del aumento de 2.3 Moz en 2019 provenga de nuevas minas que se espera que entren en funcionamiento en el año o que se hayan comisionado recientemente. Ejemplos de estos incluyen Gruyere JV en Australia Occidental (50% Gold Fields Ltd., 50% Gold Road Resources Ltd.), que se espera a principios del trimestre de junio; Meliadina en Nunavut (Agnico Eagle Mines Ltd.); Sigma-Lamaque en Quebec (Eldorado Gold Corp.), que ya ha comisionado; y las operaciones reiniciadas en Obuasi en Ghana (AngloGold Ashanti Ltd.) y Aurizona en Brasil (Equinox Gold Corp.), ambas inactivas desde 2015.

![Imagen SNL]()

![Imagen SNL]()

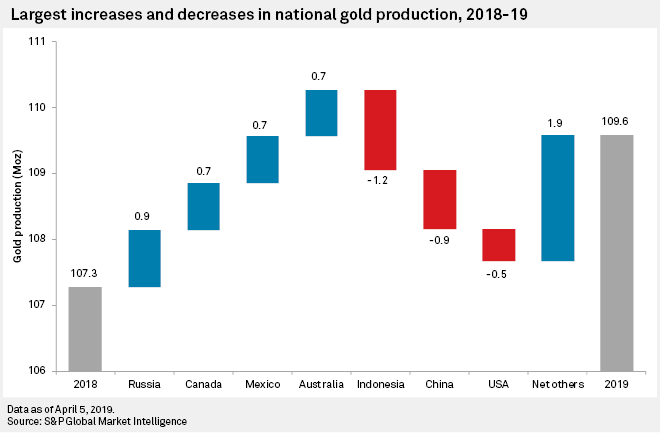

El aumento continuo en la puesta en marcha de Natalka y Nord Gold SE de PJSC Polyus en Gross contribuye de manera significativa a un aumento continuo de la producción de Rusia en 2019. Se espera que la producción de Rusia sea esencialmente igual a la de Australia en 2020 y luego supere a Australia. Mientras tanto, en Canadá, la puesta en marcha de Meliadine y el continuo aumento de Rainy River, Eleonore y Hope Bay, entre otros, impulsan parte del crecimiento nacional más rápido que se espera que dure varios años. Se prevé que Canadá supere a los EE. UU. En la producción nacional de oro en 2019 para ser el cuarto país productor de oro más grande.

![Imagen SNL]()

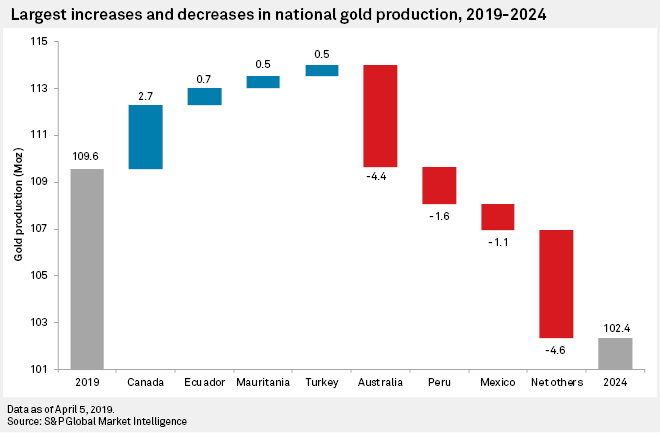

Se espera que la nueva producción que comience a funcionar en los próximos cinco años produzca hasta 4,3 Moz / a para 2024. Se esperan otros 11,7 Moz / a de los proyectos que actualmente se encuentran en estudios de factibilidad o que están evaluando reinicios. La caída de la producción de las operaciones agotadas en los próximos años comenzará a superar ese crecimiento a partir de 2021. Las previsiones actuales proyectan que la producción de 2020 aumentará hasta 0.4 Moz año tras año. Luego, se espera que la producción fluctúe, con una caída de aproximadamente 0.7 Moz en 2021 seguida de un aumento nuevamente en 2022 debido a los avances en los proyectos en desarrollo. A partir de ahí, se espera que la producción de oro caiga más de 3 Moz en 2023 y hasta 5 Moz en 2024. Esta última caída dejará la producción de oro 7%, o 7.2 Moz, por debajo de los niveles de 2019. Si solo la mitad de la nueva producción probable ingresa al mercado,

![Imagen SNL]()

Canadá es el único país productor de oro importante que continúa con aumentos significativos en 5 años.

Aunque se espera que la producción mundial comience a disminuir, no todas las jurisdicciones tendrán una producción en disminución. De los 99 países con producción de oro en 2018 o que tendrán producción en 2024, se espera que 49 produzcan menos, 27 produzcan más y 23 mantengan la producción.

Se espera que la producción de Australia caiga más. Se espera que la segunda nación productora de oro más grande actual detrás de China caiga al cuarto lugar a nivel mundial en 2024. La razón subyacente de la caída de Australia es el agotamiento de varios activos de larga duración como St Ives, Paddington, Telfer, Edna May, Southern Cross , Agnew / Lawlers y más. La puesta en servicio esperada de Mt Todd y la reactivación del Centro de Operaciones Union Reefs mitigarán en parte la pérdida de los cierres antes mencionados.

Aunque la producción de oro de Indonesia parece caer sustancialmente para 2024, la producción de 2018 fue anormalmente alta principalmente debido al aumento mencionado anteriormente en Grasberg. Se espera que la producción de oro de Grasberg en 2024 sea comparable a la mayoría de los otros años; por lo tanto, se espera que la producción de Indonesia en general sea solo ligeramente inferior a la de años anteriores.

Mientras tanto, la producción de Perú está claramente disminuyendo, con Orcopampa, La Zanja y Tambomayo enfrentando el agotamiento antes de 2024. Con el cierre solo unos años más adelante, Lagunas Norte y Yanacocha también producirán mucho menos oro en 2024 de lo que históricamente han tenido.

Entre los países que se espera que aumenten la producción, se espera que Canadá tenga cuatro veces el aumento de la producción del segundo Ecuador más cercano. El creciente sector del oro en Canadá no muestra signos de disminuir cinco años en el futuro. Muy pocas de las minas de oro del país se enfrentan al agotamiento, y otras nuevas continúan comisionándose, como Eleanore en 2015, Brucejack en 2017, Rainy River en 2017 y Hope Bay en 2017; se esperan aún más, incluidos los mencionados Lamaque y Meliadine, además de Dublin Gulch en 2019 y Coffee en 2021.

Sin embargo, es de destacar que la producción de Canadá dentro de cinco años incluye varios proyectos que no han comenzado la construcción, incluyendo Casino con producción esperada en 2023, Brookbank en 2021, Blackwater en 2022, Horne 5 en 2022 y Back River en 2023. Esos cinco Los proyectos representan 1.9 Moz de la producción proyectada para 2024 de Canadá, más de la mitad del aumento de 2018-24. Solo Casino ha tomado una decisión de producción. Por lo tanto, los retrasos en los otros proyectos podrían disminuir considerablemente el aumento de la producción del país.

Los aumentos proyectados de Ecuador provienen de un puñado de nuevos proyectos. El más grande de ellos es el proyecto Fruta del Norte de Lundin Gold Inc., previsto para 2020, mientras que el proyecto Loma Larga de INV Metals Inc. podría estar produciendo para 2021-22. El aumento de la producción esperada de Turquía y Mauritania proviene de proyectos propiedad de o que involucran a los principales socios productores. En Turquía se espera nueva producción de Oksut en 2020, Agi Dagi, Kirazli y Yenipazar en 2021; Hod Maden en 2022; y Gediktepe en 2023. El aumento de Mauritania se produce exclusivamente en la puesta en marcha proyectada de la expansión de la Fase 2 en Tasiast, 2020-21.

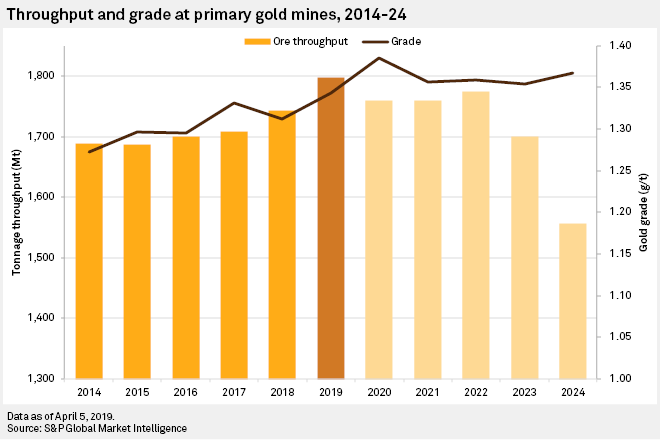

Las calificaciones de oro son bastante estables a medida que cae el rendimiento

A medida que el precio del oro disminuyó hasta 2016-17, fue cada vez más importante para los productores mantener un perfil de grado óptimo. El entorno de la caída del precio del oro ejerció una mayor presión sobre los costos, y minimizar el procesamiento de material de baja calidad fue al menos un medio para obtener la mayor rentabilidad. Desde 2014 hasta 2018, el rendimiento en las minas de oro primarias aumentó en un 1.2%. Mientras tanto, la ley promedio ponderada de oro aumentó un 4,5% y, como resultado, la producción de oro de las minas de oro primarias aumentó un 6% durante el período.

Salvo por una caída sutil en 2018, se proyecta que el aumento en la calificación continuará hasta 2020 y mantendrá niveles más altos que los actuales en los años posteriores. En 2021 esperamos que el rendimiento del mineral se mantenga estable, pero la ley disminuya en un 2% año tras año. Se espera que estos dos factores representen alrededor de 1.6 Moz en producción reducida. Para 2024, se espera que se alimenten alrededor de 241 millones de toneladas menos de mineral en las fábricas de oro en comparación con 2019, mientras que la ley del oro será casi un 2% más alta. Debido a esa caída en el rendimiento, la caída relacionada en la producción de minas de oro primarias será de casi 9 Moz.

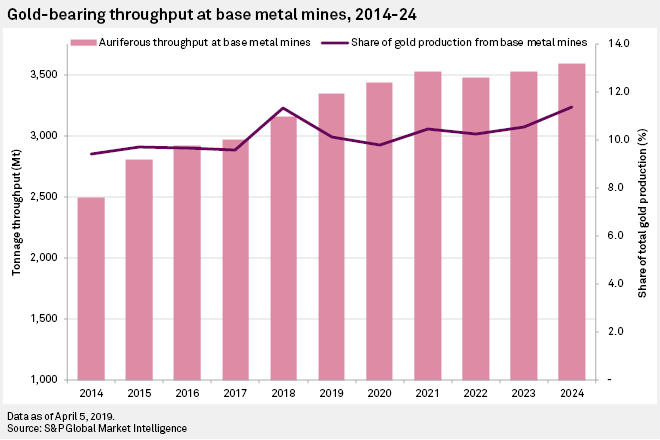

A medida que la producción de oro comienza a caer, una parte cada vez mayor de la producción provendrá de minas de metales básicos.

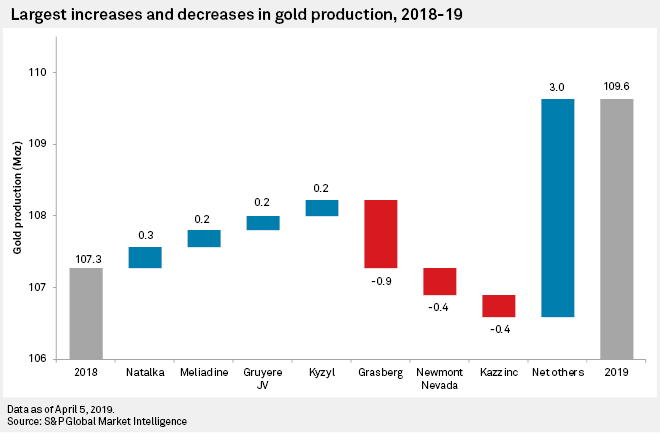

En 2018, más del 11% de la producción mundial de oro provino de minas de metales básicos polimetálicos, un aumento considerable de 2 Moz sobre el 9.6% en 2017, con más de 1 Moz de eso proveniente de Grasberg. Sin embargo, ese aumento será de corta duración, ya que se espera que la producción de oro de Grasberg caiga 0,9 Moz en 2019 a medida que disminuyan las leyes del oro. El aumento del contenido de oro de Kazzinc Consolidated, Batu Hijau, Oyu Tolgoi y Escondida contribuyó con otros 0,7 Moz a la producción de 2018, pero se espera que todas esas operaciones vean caer la producción de oro en 2019.

Como esas minas polimetálicas experimentan solo un breve intervalo de mineral rico en oro, la producción de oro de esas minas disminuirá en 2019 y 2020. Sin embargo, después de 2020, se espera que la producción de oro de las minas polimetálicas aumente gradualmente. Con la caída de la producción de las minas de oro primarias después de 2020 y los pequeños aumentos de las minas polimetálicas, una parte creciente de la producción mundial de oro provendrá de fuentes donde el oro es un subproducto. Se espera que menos del 10% de la producción mundial provenga de fuentes secundarias en 2020, pero se espera que esta cantidad crezca a más del 11% para 2024.

![Imagen SNL]()

Parece que en 2022 veremos un nuevo pico en el oro, y una meseta en la producción desde 2020.

Los descubrimientos tanto en el oro, como en la plata y el petróleo, son insuficientes para reponer las reservas que se van extrayendo. Las viejas minas y yacimientos están exhaustos y no se ve un sustituto en un futuro próximo.

El problema es que estos tres elementos son importantísimos para el funcionamiento de la economía. El petróleo y la plata son los dos elementos que más usos distintos tienen de todos los elementos. Y el oro es considerado vital por numerosos bancos centrales del mundo, para diversificar sus reservas y como ancla del sistema en caso de colapso del sistema financiero.

No se está prestando atención a estos limites en la producción, porque no vemos mas allá del dia a dia. Y deberíamos tenerlo en cuenta. La repercusión real en el mercado se verá dentro de unos años, a medida que la caída en la producción impacte en los mercados. Los primeros años, las caídas en la producción son lentas y en un entorno de debilidad económica, pueden pasar desapercibidas.

Saludos.