En Tailandia existe un arte marcial centenario llamado "Muay Thai" el cual consiste en el uso combinado de puños, codos, rodillas y pies. Por esto mismo en un documental que vi hace años recuerdo que a esta técnica de lucha también se la llamaba "La Lucha de los Ocho Puños" pues en verdad es como si dispusiéramos de ocho puños en vez de dos para propinar nuestros golpes.

A priori podría pensarse que al poder atacar a nuestro adversario con esta cantidad de variados golpes tendríamos la pelea prácticamente ganada. Excepto por un detalle obvio: Nuestro contrincante también nos puede golpear con nuestro mismo arsenal de patadas, codazos y puñetazos. De nada nos serviría ser unos maestros controlando y golpeando con nuestras piernas si no sabemos controlar y/o bloquear el resto de golpes que llegaran al resto de nuestro cuerpo. Si dejamos alguna zona sin cubrir, y el contrario se da cuenta, nos atacará justo por ahí hasta hacernos muchísimo más daño del que nosotros podamos inferirle. El resultado final de ese combate sería previsible y raramente a nuestro favor.

Pues bien, es muy curioso pero en el trading con opciones ocurre algo tremendamente parecido. En muchas ocasiones, cuando estudio o gestiono mis estrategias no puedo evitar acordarme de aquel documental y las enormes similitudes que existen con el Muay Thai. En este caso, en vez de con aquellos "Ocho Puños" nosotros contamos solamente con cuatro correspondientes a las cuatro griegas que utilizamos para medir cada aspecto de cualquier posición con opciones: Delta, Gamma, Theta y Vega. (Descarto Rho pues su impacto en nuestro trading habitual es ínfimo).

Cada una de estas griegas representa una forma de atacar al mercado o de que éste nos ataque a nosotros. Incluso podemos combinarlas entre ellas para intentar sacar partido de varias a la vez. Delta se refiere a cómo evolucionará el valor de nuestra posición dependiendo de la dirección del mercado, Gamma se refiere a la velocidad en que Delta variará según se mueva el mercado, Theta es lo que ingresamos o perdemos por el mero trascurso de cada jornada de trading, Vega lo ganado o perdido por cada punto porcentual que la Volatilidad Implícita del activo subyacente suba o baje. Además la capacidad de afectar a nuestros resultados no es 100% constante pues variará según lo lejos o cerca que estemos del día de vencimiento de nuestras opciones.

Por tanto, puede darse el caso de que una o varias griegas se alineen haciéndonos ganar dinero gracias a todas ellas al unísono. Pero también es posible que se desajusten entre sí haciéndonos perder con la misma intensidad que antes ganábamos. Todo depende de lo acertado de nuestra estrategia y de cómo vayamos protegiéndola según la evolución del mercado.

En definitiva, si conseguimos bloquear el efecto perjudicial de las griegas más "dañinas" y maximizar los ingresos que el resto de ellas nos generen tendremos el combate ganado. No obstante, si decidimos maximizar los ingresos obtenidos por una o dos griegas confiando en que éstas mitigarán sobradamente y por sí solas el daño que las restantes puedan llegar a causarnos antes o después nos irá bastante mal. Tendremos que confiar en que el mercado "no se dé cuenta" -que por cierto, siempre se da- de esa zona de la defensa totalmente olvidada por nosotros. Si nos cuela un buen golpe por ese punto puede destrozarnos perfectamente el beneficio conseguido en meses de trading y trabajo... y os aseguro que puede hacerlo.

A partir de aquí me sería muy fácil ir poniendo ejemplos de estrategias de todo tipo que evolucionen a la perfección y de las cuales siempre salgamos victoriosos. Sin embargo, no creo que deba seguir el ejemplo de tantísimos autores o fuentes que en la red proclaman las opciones como el instrumento que te hará rico en unas semanas de trading. Creo que os soy más útil si inicialmente os expongo y detallo situaciones en las que, como os decía, obviamos controlar una o varias griegas y el mercado consigue hacernos perder dinero una vez tras otra. Creo que ante todo hemos de tomar conciencia del efecto devastador que pueden llegar a desplegar estos productos financieros si se "baja la guardia". Sólo de esta manera sabremos de qué hemos de protegernos y por tanto aprender a hacerlo... Una vez conseguido podremos aprender cómo "atacar" al mercado.

Bien, empezamos.

El primer ejemplo que veremos en esta serie de artículos es muy sencillo. Básicamente, es una operación de compra de Calls en un mercado en que consideramos va a continuar subiendo. A priori la teoría apoya nuestra elección pues la compra de calls es por definición una de las estrategias alcistas más claras y directas.

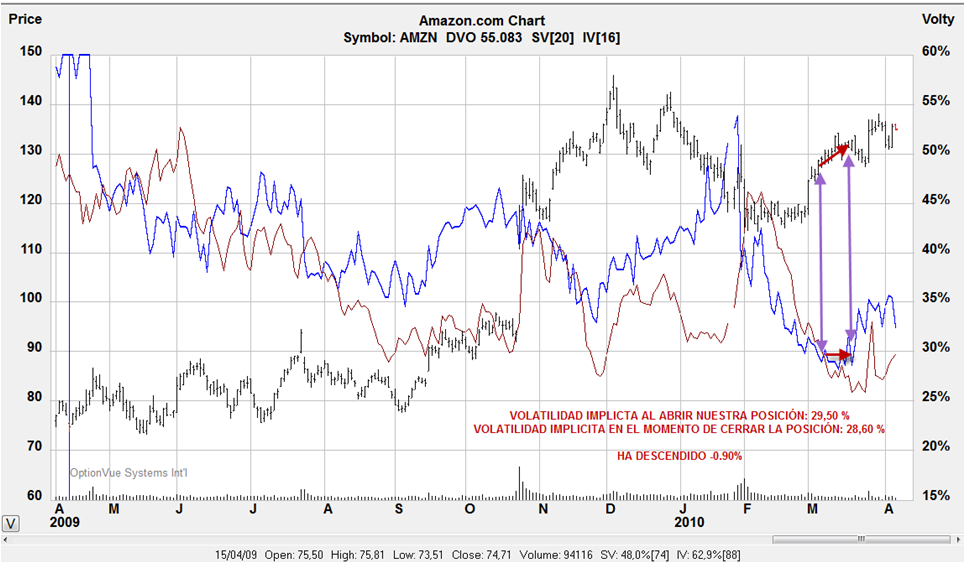

Pues bien, con la ayuda del software OptionVue nos vamos al día 4 de Marzo de 2010 a las 20.30 Horas donde nos fijamos en Amazon. Como vemos en el siguiente gráfico el valor ha roto al alza una figura triangular, parece que de consolidación de las subidas que traía desde meses atrás, y por ello apostamos por la continuación de las mismas.

Compramos 10 opciones Calls con strike 140 a las que aún quedan 16 días hasta el vencimiento. Cada Opcion nos cuesta 25 $, por lo que desembolsamos 250 $. En el siguiente gráfico pueden ver el gráfico de resultado latente previsto según vayan pasando los días y, por tanto, acercándonos a la Fecha de Vencimiento de las Opciones.

Vemos también como nuestra posición tiene unos beneficios potenciales ilimitados y unas pérdidas máximas totalmente limitadas y definidas.

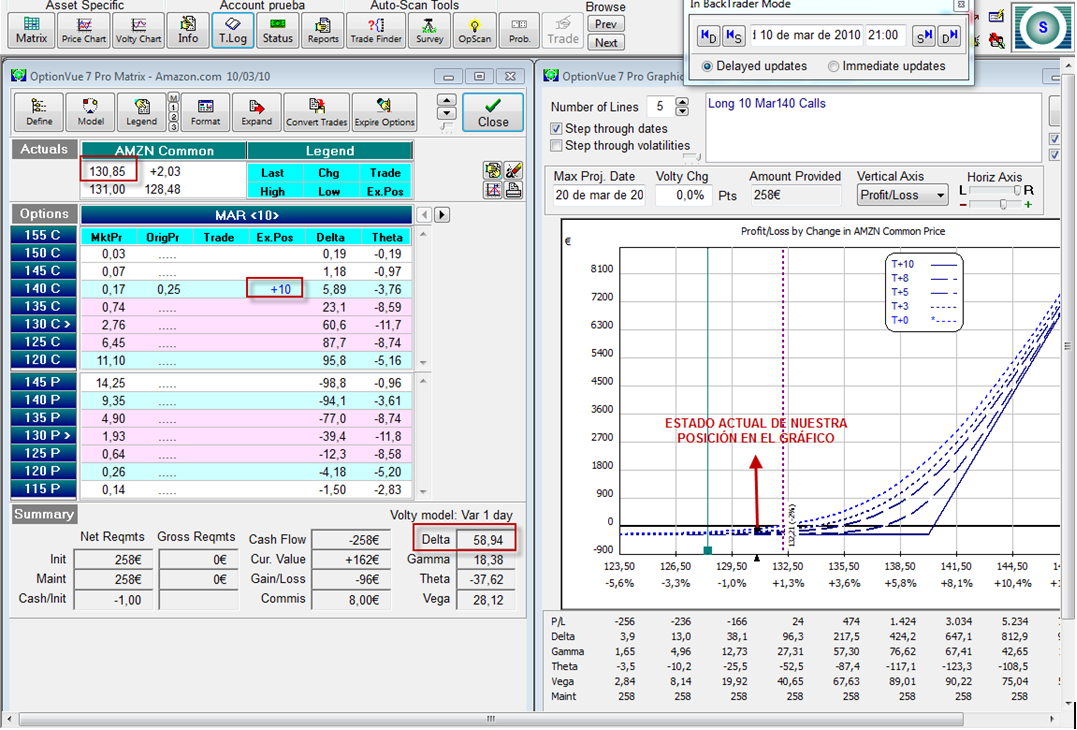

Pues bien, van transcurriendo los días y algo falla. Aunque el precio está subiendo poco a poco no conseguimos ganar dinero con nuestra posición. 6 días después el 10 de Marzo el precio está a 130.85, es decir, ha sido algo más de 2.50 $. No obstante, lejos de ganar nuestra posición arroja una pérdida de -96 $. ¿qué está ocurriendo? Bueno, no nos pongamos nerviosos. Aún quedan 10 días hasta el vencimiento... antes o después tenemos que empezar a ganar.

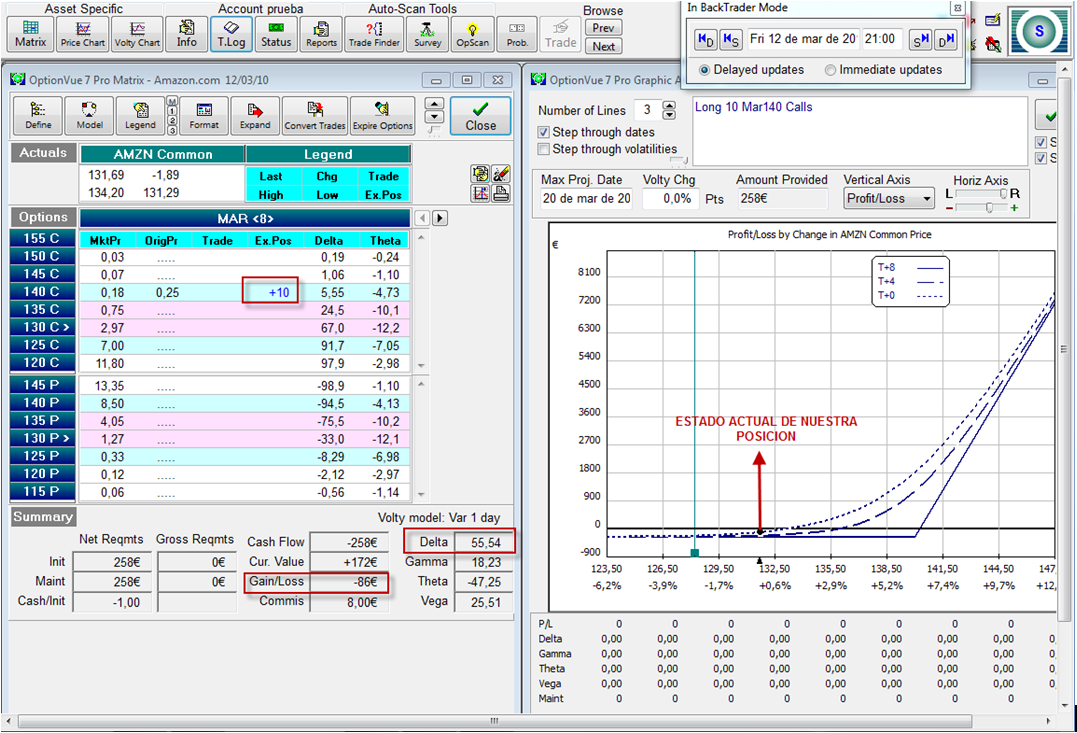

Dos días después la posición apenas ha mejorado 10 $. Aún sigue en terreno negativo, perdemos 86 $, y eso que Amazon cotiza a 131,69, casi un dólar más. Ya sólo nos quedan 8 días para el vencimiento de las opciones, día en que estas valdrán 0 en caso de que el mercado esté por debajo del nivel 140 $ aproximadamente y, por tanto, habremos perdido integramente los 250 $ que pagamos por estas calls compradas.

¿Qué hacemos?¿Cómo podemos remediar esto?¿cómo es posible que no paremos de perder dinero si hemos acertado la dirección del valor, el cual, no deja de subir? La verdad es que no tenemos ni idea, de haberla tenido en verdad nunca hubiéramos abierto esta posición, pero esto lo veremos más adelante.

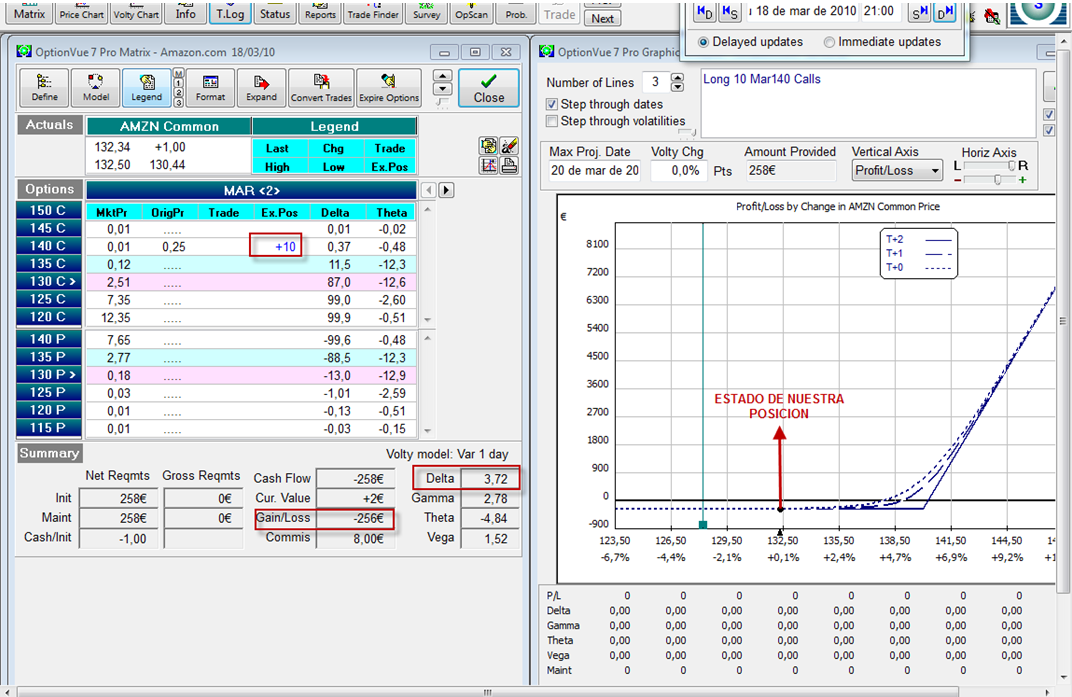

Llegamos al día 18 de Marzo donde ya el desastre es patente. Perdemos -256 $ y eso que el valor está a 132,34 $ ( +3.96 $ más arriba que cuando abrimos la posición). Es muy complicado que el valor en dos días supere la zona de los 140 $. Pero La cuestión es ¿por qué en ningún momento hemos ganado dinero si el valor no ha dejado de subir? ¿qué se nos ha escapado al plantear nuestra estrategia?

Comentábamos hace poco que el trading con opciones consiste "básicamente" en eliminar o mitigar las pérdidas que una o varias griegas nos generen a la vez que maximizamos los beneficios obtenidos por el resto de griegas. De esta forma, en la medida que la operación vaya evolucionando tenderemos a ir acumulando beneficios en forma latente hasta llegar a nuestro objetivo final. Por ello, a continuación vamos a analizar qué nos ha aportado o arrebatado cada una de las griegas que han coexistido en nuestra operación de compra de Calls.

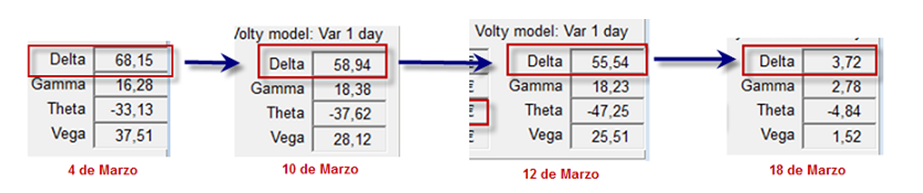

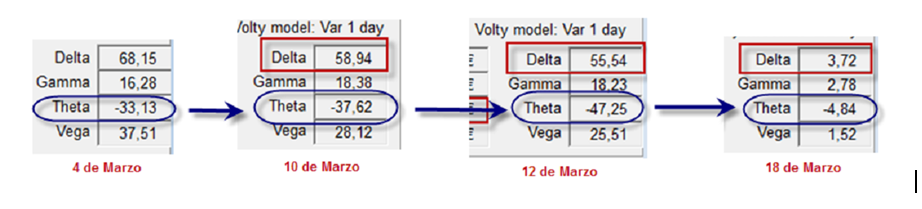

A nivel de la griega Delta lo primero que percibimos en la siguiente imagen es que esta ha ido decreciendo en la medida que pasaba el tiempo. Realmente esto nos supone es que cada vez el valor de nuestras opciones necesitaba de un mayor incremento del precio del subyacente para subir una misma cantidad: Si el 4 de marzo por cada dólar que subía Amazon nosotros ganábamos debido a Delta 68.15 $ el 12 de Marzo sólo ganábamos 55,64 $. Para rematar y como es obligado en los últimos días de vida de nuestras opciones Delta se había reducido muchísimo llegando a reportarnos únicamente +3.72$ por cada dólar de subida del subyacente.

No solamente teniamos el decrecimiento de Delta en nuestra contra sino que además el subyacente, Amazon, tenía que haber subido del orden de 6-7 dólares en apenas 16 días de trading para que simplemente el precio de nuestras opciones permaneciera en el nivel que estaban cuando las adquirimos. ¿Realmente creíamos que Amazon iba a realizar este recorrido en tan pocos días? Sin duda, un garrafal fallo de cálculo o de exceso de optimismo.

Con respecto a Theta, si nos fijamos especialmente en el valor que ha presentado esta griega a lo largo del tiempo vemos cómo ha tenido un valor aproximado de unos -38 $ excepto en los últimos días de vida de nuestras opciones.

Pues bien, dicho valor significa que por cada día que ha transcurrido hemos perdido debido unos -38 $ diarios, es decir, nuestra posición ha sido mermada a este ritmo durante gran parte de su permanencia en mercado. Por tanto, para haber tenido beneficios latentes en ella deberíamos como poco haber compensado esta merma constante a través de lo aportado por el resto de griegas. Hemos visto antes que Delta era poco a poco decreciente, es decir, cada vez nos ayudaba menos. Ahora tenemos que Theta nos iba destrozando poco a poco el valor de nuestras opciones. ¿Verdad que ahora vamos entendiendo porqué era tan complicado que nuestros resultados latentes mejorasen?

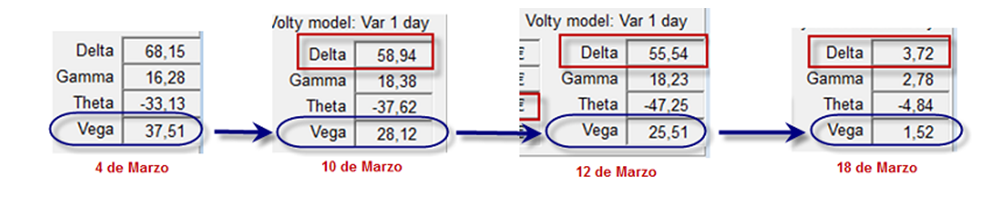

A nivel de Vega, griega que mide cómo afecta la Volatilidad Implícita a nuestra posición, vemos en el siguiente gráfico que está ha pasado de 29.50% a 28.60%, es decir, ha descendido -0.90%, algo en verdad muy común cuando presenciamos subidas en los mercados de índices y acciones.

La evolución que ha tenido Vega durante la vida de la posición ha sido:

Por cada punto porcentual que la Volatilidad Implícita se incrementase vemos que de media Vega nos reportaba unos 28 $. Igualmente vemos que al igual que ocurría con Delta el valor de ésta es decreciente llegando a valer 0 el día de vencimiento de las opciones.

Para colmo de males ni siquiera esta griega nos ha ayudado lo más mínimo. La Volatilidad ha descendido -0.90% lo cual supone que durante toda la operación siempre hemos tenido unos resultados latentes de -25.20 $ (28 $ x -0.90) menores de los que hubiéramos tenido en caso de que la Volatilidad Implícita hubiera permanecido inalterada.

Nota: No he hablado de Gamma pues este es un ejemplo muy básico y realmente Gamma no nos ha influido de forma notable en esta estrategia. La veremos en próximas entregas de esta serie de artículos.

En definitiva, hemos comprobado cómo la planificación de esta operación ha brillado por su ausencia. Realmente ninguna griega nos ha aportado lo más mínimo por lo cual no es de extrañar las constantes pérdidas latentes que hemos sufrido durante toda la vida de nuestra posición. La única posibilidad de haber visto realmente beneficios en ella hubiera sido que el valor, Amazon, saliera disparado al alza por encima del nivel aproximado de 140 $ en un periodo de tiempo bastante pequeño. Sucesos que estadísticamente se dan con muy poca frecuencia.

En sucesivas entregas iremos exponiendo muchas más operaciones de este tipo, cada vez más complejas, las cuales nos permitirán adentrarles en la importancia de la planificación de nuestras estrategias y sobre todo en el control de nuestras 4 griegas... nuestros 4 puños..

Mis mejores deseos.

Ricardo Sáenz de Heredia