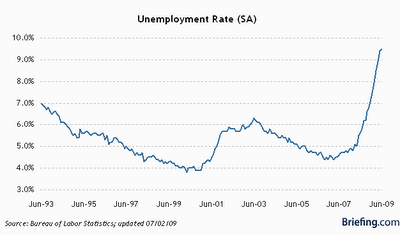

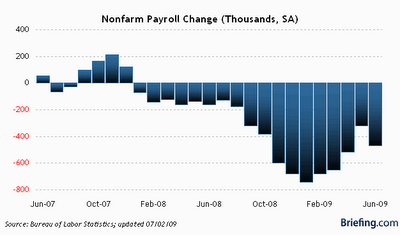

Hoy hemos tenido noticias de desempleo en USA y la cosa no pinta nada bien: 467.000 personas más en paro (peor de lo esperado) y el ratio de desempleo sube al 9.5%

Creo que es bueno que veamos la tendencia para ver la gravedad del asunto.

![]()

![]()

Los índices han cerrado en negativo y nos dirigimos de nuevo a la zona de soporte. Personalmente me ha sorprendido la fuerte caída. Podría ser un síntoma de que la hora de la verdad ha llegado. Y ahora toca ver si el 880 en el SP500 será capaz de soportar al precio.

Como datos positivos es que el precio no viene acompañado de volumen, y ahora mismo el sentimiento es bastante bajista, lo cual es bueno, ya que empieza a haber miedo y aún no hemos llegado a esos 880, lo que podría indicar la formación de un suelo para seguir subiendo.

Nos mantenemos en cautela en el rango lateral y a la expectativa.

![]()

Por otro lado hoy hemos tenido Earnings de Acuity Brands (AYI) (todos los días miro el movimiento del precio después de resultados, para ver si puedo aprovecharme de alguna situación).

Los resultados han sido bastante malos, lo que ha hecho que el precio abra con un ligero hueco y algo de volumen más de lo normal. Esta acción no mueve todo el volumen que me gustaría, lo que se nota en el spread de las opciones.

Los Fundamentales de esta empresa son bastante malos, lo cual beneficia una posible estrategia bajista. El Sentimiento en el mes actual es muy bajista y a medio plazo es algo menos bajista. Y desde el punto de vista de Análisis Técnico, tenemos un soporte a la altura de $25. Además, el precio ha roto hacia abajo su EMA50 y los indicadores me están dando señal de venta.

Ese nivel de soporte en $25 hace que mi expectativa no sea excesivamente bajista, sino de ligera tendencia bajista.

![]()

Por ello, una posible estrategia que podríamos aplicar sería la siguiente Put Calendar:

- BTO LP Nov 25, por $2.60 (datos con mercado cerrado)

- STO SP Jul 25, y recibimos un crédito de $0.35

Coste Base = Max Riesgo = $2.25

Mi salida primaria sería salir al 25% de ROI, lo que pasa que con el gran spread entre el bid y el ask que tiene, lo más probable es que no fuera capaz de cerrarla; además la posición delta es de -0.10 lo cual es bastante pobre.

O, como otra salida, sería dejar que la SP expire sin valor. Si en la expiración (dentro de 15 días), el precio termina por encima de $25 mantendré el crédito y mi ROI oscilaría entre el 35% (si la acción termina próxima a 25) y el 5% (si la acción sube a 27).

Y como salida secundarias, en caso de movimientos diferentes a mi expectativa, haría los correspondientes ajustes, haciendo rollings de mi SP, en el caso de la rotura del soporte de 25 o de la resistencia de 28.

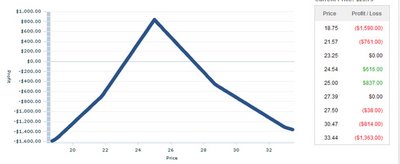

El gráfico de riesgo de esta operación, en la expiración, sería el siguiente. Mientras nos mantengamos entre 23.25 y 27.30, la operación será rentable.

![]()

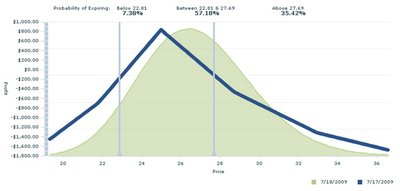

Y las probabilidades de acabar en ese rango lateral, de aquí a dentro de 15 días, son bastante altas (57%).

![]()

Repito, esta operación no la aplicaría debido al bajo volumen y a la diferencia de spread entre bid y ask, pero como concepto educativo creo que es un buen ejemplo.

")