En la operativa con opciones es una gran ventaja poder establecer de antemano la probabilidad de éxito de una estrategia. Una Iron Condor de alta probabilidad tiene sobre el 80% de probabilidad de que la estrategia salga bien, las iron condor de baja probabilidad sobre el 60%, una calendar sobre el 40%/45%, etc.

En el cálculo de estas probabilidades intervienen diferentes factores, como el nivel de volatilidad implícita, por ejemplo. Pero lo que realmente importa es que esta probabilidad tiene una gran influencia en el crédito/valor extrínseco de la estrategia. Si queremos mayor probabilidad de éxito, irremediablemente el crédito que obtenemos, en la venta de opciones, es menor, si buscamos menores probabilidades los créditos son mayores.

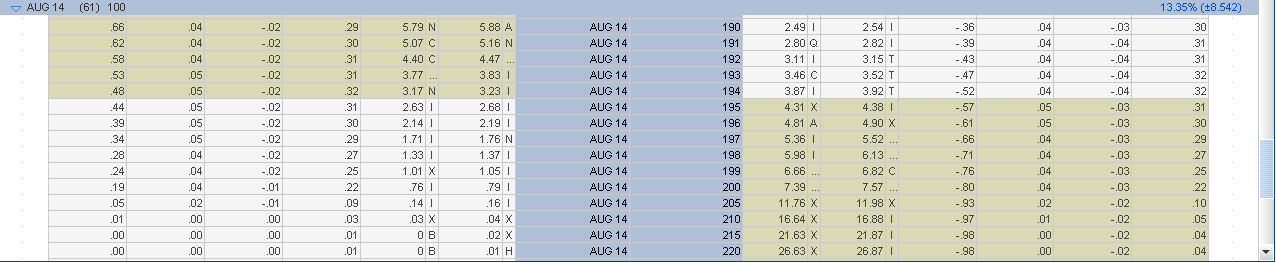

La probabilidad de que el precio llegue a un determinado nivel se puede asimilar por la delta del strike de ese nivel. Esa delta marca la probabilidad de que ese strike quede dentro de dinero a vencimiento. Por ejemplo, cuál es la probabilidad de que el ETF SPY, que ahora cotiza en 194.13, llegue a 200 el 15 de agosto (vencimiento de opciones).

Como se ve en la cadena de opciones, el strike 200 tiene una delta de 0.19 (columna izquierda) para las call y para el vencimiento del 15 de agosto.

Imagen: Cadena de opciones ETF SPY Vencimiento AUG14.

Esa delta marca un 19% de probabilidad de que el strike de 200 quede dentro de dinero a fecha de vencimiento.

Si vendiéramos la opción de ese strike, Short Call 200, tendríamos una estrategia que tiene un 81% (100-19) aproximadamente de terminar fuera de dinero y por tanto de terminar en éxito ya que nos quedaríamos con toda la prima. Este concepto de delta y probabilidad se puede aplicar también a spreads y no solo a opciones simples.

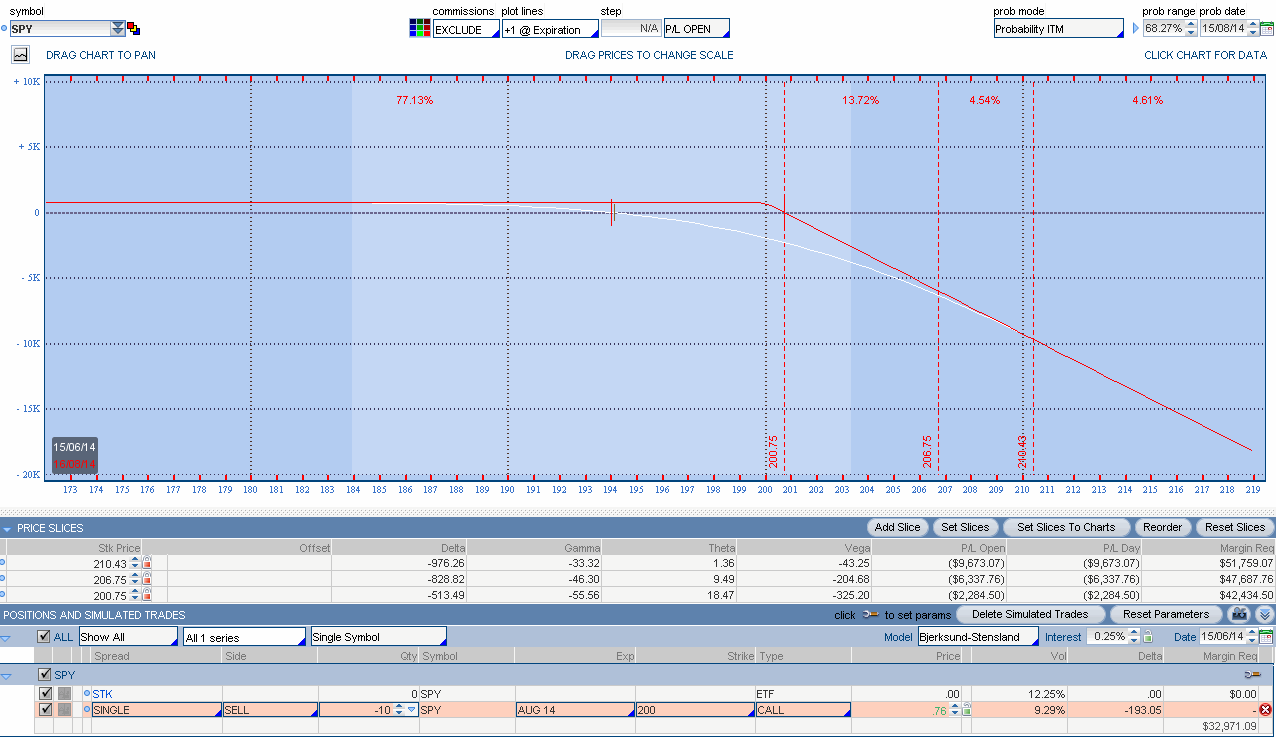

Imagen: Gráfico de Riesgo Short Call vencimiento de Agosto.

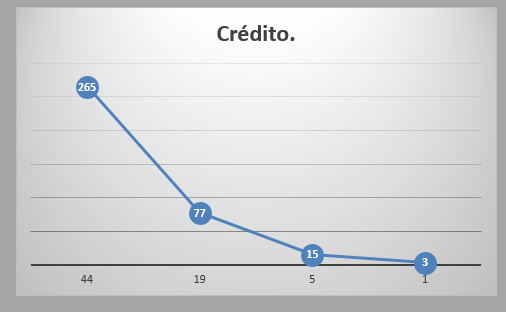

En la venta de opciones, si buscamos mayores créditos, tendremos que asumir mayores riesgos ya que tendremos que vender strikes con mayores deltas. Vender el strike 195 con delta 44, obtendría 265$ de crédito, 5 strikes por encima ya tan solo 77$ (gráfico de riesgo de la imagen anterior) y si ya buscas deltas de 5, ya solo 15$. Si queremos mayores rentabilidades tendremos que asumir mayores riesgos.

Imagen: Crédito en la venta de calls según delta de la opción.

Y según el perfil del operador de opciones, se debe elegir que vende, ya que las estrategias cambian demasiado en la apertura, en la gestión y en el cierre.

¿Y si aplicamos este concepto a estrategias más complejas?... lo dejaremos para el siguiente artículo.

Saludos y buen trading.

********************************

José Luis.

Swing Trader.

Coach Especialización Trend Iron Condor

Coach Especialización Swing Trader

Autor ebook "Introducción al Swing Trading con Opciones"

*******************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

.")