En mi artículo anterior he escrito acerca del concepto de trading non direccional con opciones financieras y la teoría de las estrategias de alta probabilidad de éxito. En esta segunda parte de la secuencia sigo presentando otros aspectos de este estilo de trading.

¿Qué es modelo de trading – compañía de seguros?

Si lo pensamos bien, nos damos cuenta que las opciones financieras existen en la vida cotidiana también. Casi todos poseemos un vehículo y cada año debemos pagar el seguro obligatorio a la compañía de seguros. De esta manera automáticamente participamos en un contrato de opciones. En este caso, nosotros somos los compradores de la opción que es el seguro mismo, pagando la tasa obtenemos el derecho de cobrar la recompensa en caso de un accidente. El lado opuesto representa la compañía de seguros vendiéndonos el seguro, cobrando la tasa y en cambio se impone la obligación de pagarnos la recompensa en caso de un accidente. A largo plazo la compañía del seguro sale ganando de estas transacciones porque las tasas de los seguros cubrirán sus obligaciones potenciales y hasta deja a la compañía con su ganancia.

Las opciones funcionan con la misma lógica y nosotros también podemos crear un plan de trading siguiendo este rentable ejemplo. Este concepto está orientado para lograr beneficios con el paso del tiempo iniciando la misma estrategia en el mismo subyacente para generar ingresos continuos. Como el perfil de riesgo de las estrategias de alta probabilidad de éxito generalmente es desfavorable, uno de los factores esenciales de este modelo de trading es tener una gestión de riesgo 100% confiable, es decir, un trader exitoso en las estrategias de generación de ingreso es prácticamente un gestor profesional de riesgo.

Iron Condor larga en el índex S&P500

La estrategia sin dirección tal vez más reconocida es la Iron Condor larga. Su popularidad se basa en el hecho que esta estrategia nos permite generar beneficio sin que el precio del activo subyacente se mueva y por esta razón hay un concepto revolucionario a comparación con los límites de dirección trading. En realidad, esta es la estrategia que expresa mejor el concepto de trading sin dirección. Después de la apertura de nuestra posición, el precio del subyacente puede subir o bajar, mientras que el precio permanezca dentro de nuestra zona de ganancia, al vencimiento terminaremos con beneficio.

La Iron Condor Larga es un spread de opciones con cuatro tramos y se construye con la combinación simultánea de una Call corta, Call larga, Put corta y Put larga. Para formar esta estrategia debemos iniciar las Call y Put cortas con precio de ejercicio más cercano al precio momentáneo del subyacente, así alcanzaremos una operación credita. Las cuatro opciones las abrimos con la misma fecha de vencimiento y todas son de categoría out-the-money. El punto fundamental de esta estrategia es que su estructura se favorece con el paso del tiempo. Recibimos más prima (Call y Put corta) de la que pagamos por la cobertura (Call y Put larga), entonces a través de la declinación del tiempo la Iron Condor larga cada día nos genera beneficio. Este concepto está representado en la griega Theta que en este caso es positiva, mientras que en las estrategias de dirección trading dicha griega es siempre negativa.

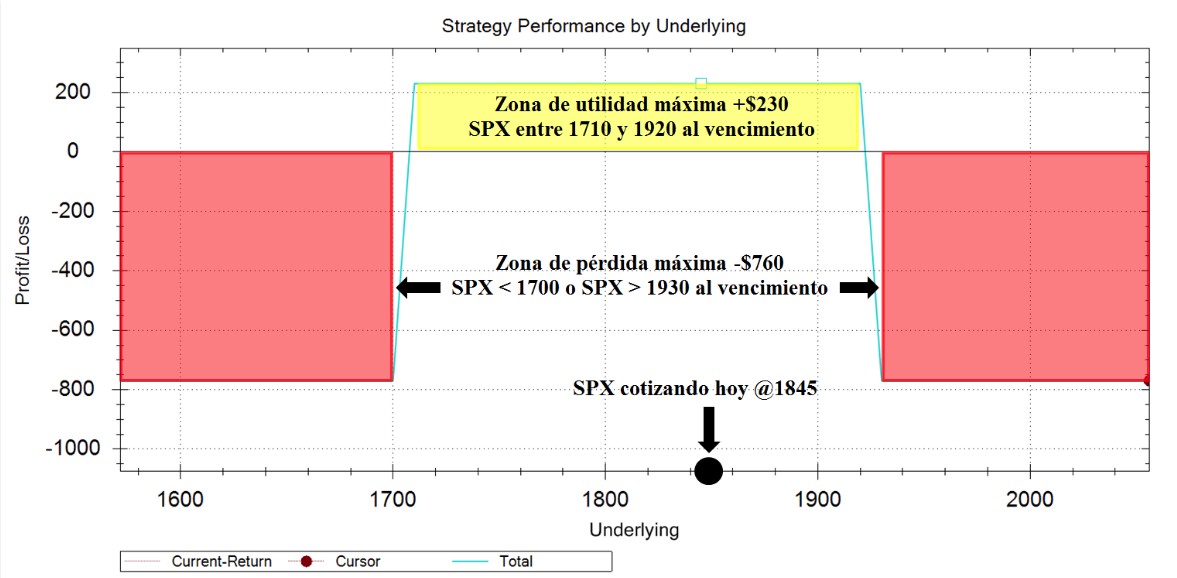

En la figura 1. podemos observar el perfil de riesgo de una Iron Condor Larga del subyacente SPX (S&P500) que se compone de los siguientes tramos:

- Put larga precio de ejercicio: 1700

- Put corta precio de ejercicio: 1710

- Call corta precio de ejercicio: 1920

- Call larga precio de ejercicio: 1930

La fecha de vencimiento de las opciones involucradas en esta estrategia es Abril de 2014 y la estructura tiene una zona de ganancia de 210 puntos en la cotización del subyacente SPX. Como podemos ver en la figura 2, si el índex S&P500 cierra el 19 de Abril de 2014 dentro de esta zona de ganancia, obtendremos la utilidad máxima de la estrategia que es 230 dólares.

En la tercera parte de esta secuencia que saldrá en una semana hablaré sobre la importancia de la volatilidad en las estrategias non direccionales, los subyacentes adecuados para estas estrategias y lo más importante, el control de riesgo. Como siempre, si tienes preguntas me puedes contactar, si puedo con mucho gusto te ayudaré a aclarar tus dudas.

¡Un abrazo y buena suerte en el trading!

Erik Németh