Vamos a cruzar el río tanteando las piedras

Deng Xiaoping (el líder reformista chino que abrió su país al Capitalismo global)

Antes de volver a los romanos voy a hacer un alto en el camino en mi blog para hablar de los cambios radicales que advierto en la política monetaria de Estados Unidos y de la Eurozona; que a buen seguro influirán en la evolución de las bolsas y en la economía en general. Por supuesto es mi opinión personal y podéis discrepar todo lo que queráis. Y si lo hacéis mucho mejor. El debate siempre es bueno. En cualquier caso ahí van mis reflexiones…

La Historia no se repite, pero rima

Desde que la Reserva Federal empezó a imprimir dinero hace ya unos cuántos años, sus dirigentes justificaron esa medida porque supuestamente iba a revitalizar el consumo y a facilitar la extensión del crédito por parte de los bancos. Sin embargo pasado el tiempo parece evidente que no han conseguido ni lo uno ni lo otro. La FED tiene 3 mandatos que cumplir: controlar los precios, reducir el paro y asegurar la sostenibilidad del sistema financiero. El primer objetivo lo han alcanzado con creces porque los precios están contenidos y todo Occidente se desliza lentamente hacia la deflación. En cambio han fracasado estrepitosamente en la tarea de generar empleo y en supervisar a las entidades financieras, hedge funds y demás actores de las finanzas que hacen y deshacen a su antojo sin ningún control por parte de las autoridades regulatorias.

Sé que es muy fácil criticar desde el salón de mi casa… Y serio injusto si no citara los logros de Bernanke; entre los que se halla, sin duda, el mérito de haber evitado que el mundo reeditara una segunda versión de la Gran Depresión. Pero creer que se puede estimular la economía, el empleo y generar una inflación sana que permita pagar las deudas sin crédito, se me antoja un gran ejercicio de fe. Creo que esa es la principal lección que tenemos que sacar tras 6 años de recesión… Cuando Bernanke empezó con los QE replicó buena parte de las medidas que su homólogo Strong puso en marcha a comienzos de los años 20 del siglo pasado para sacar a Estados Unidos de la crisis de 1921. Es lo que hoy se conoce como flexibilización cuantitativa. El Banco Central compra bonos del Tesoro para provocar la caída de los tipos de interés, que luego los bancos repercuten en todos los créditos que conceden a largo plazo; lo cuál tiene especial incidencia en el mercado inmobiliario y en la industria del automóvil. El abaratamiento de los costes de financiación da un respiro a los deudores y reprime a los ahorradores (se comen la subida del IPC). Así que sí, en teoría esta política fomenta el consumo. La economía se pone de nuevo en marcha; aumentan las transacciones comerciales, el Estado recauda más por la vía de los impuestos y se pagan las deudas.

En teoría… La experiencia de los años 20 nos demuestra que 2+2 no siempre son cuatro. Cuando el precio del dinero está por los suelos y endeudarse sale “gratis” y las burbujas empiezan a proliferar por todas partes, los inversores arriesgan su dinero porque confían rentabilizarlo a corto o medio plazo. Su actitud es perfectamente comprensible; al fin y al cabo, es el Estado mismo el que está manipulando los mercados con sus inyecciones periódicas de liquidez. Otra cosa muy distinta es cuando deje de hacerlo… En cualquier caso, sabemos desde tiempos inmemoriales que cuando el dinero barato fluye por la economía los capitales tienden a concentrarse en los activos que prometen jugosos beneficios. Es una cuestión de expectativas. Unos pocos se preguntan por el valor añadido de sus inversiones a largo plazo –como Warren Buffet-, pero la mayoría se deja llevar por la pasión del momento e invierte en tulipanes, en ferrocarriles, en “empresas biotecnológicas” o lo que sea, con la esperanza de ganar un pastón a corto plazo. Ésta dinámica deprime las inversiones en el aparato productivo que sucumbe ante el empuje de la especulación; produciéndose una discrepancia entre ambos campos que termina frecuentemente con el reventón de las burbujas sin base real. Esto sucedió en la famosa crisis del ferrocarril que sufrieron varios países occidentales en la segunda mitad del s.XIX. Los empresarios se volvieron locos construyendo decenas de miles de kilómetros de vías férreas previendo un aumento brutal del transporte de mercancías que, para su desgracia, no se concretó… Y ahora mismo sin ir más lejos, estamos viendo como revienta el negocio minorista estadounidense que se había expandido gracias al dinero barato de la FED y a le fe que muchos especuladores pusieron en la pronta recuperación del consumo. Grandes superficies como Wal Mart, Sears o JCPenney están cerrando miles de centros para ajustarse a la demanda de la calle y para contener los números rojos que comprometen su futuro empresarial.

Hace casi un siglo, los mandamases de la Reserva Federal cortaron por lo sano la euforia de los felices años 20 y subieron los tipos de interés. Lo hicieron por 2 razones: 1) para frenar la sinrazón de las inversiones especulativas: y 2) para evitar la salida de oro del país que comprometía la estabilidad de su base monetaria (recordar que todavía estaba vigente el patrón-oro y que todas las divisas admitían cierta convertibilidad en el metal dorado). El aumento de las tasas empezó a drenar la liquidez del sistema y aunque las bolsas todavía subieron durante un cierto tiempo… Al final se pegaron el consabido batacazo en octubre de 1929. Cuento todo esto porque a diferencia de entonces y a pesar de que Bernanke y los suyos sabían de antemano que los QE generarían un montón de problemas “colaterales”, nunca han dado un paso atrás. Es más: han pisado el acelerador! La FED no está reaccionando exactamente a cómo lo hizo en 1921, sino a cómo tendría que haberlo hecho en 1929. Por eso vemos cosas que no se habían visto nunca. Por primera vez en sus cién años de existencia está comprando valores respaldados por títulos hipotecarios. Son los MBS –los famosos derivados del crédito ninja que detonaron esta crisis- que están en poder de las entidades financieras que fueron rescatadas o fusionadas tras la caída de Lehman Brothers.

Semejante inyección de liquidez nos sitúa en “territorio desconocido”. No tenemos ninguna evidencia empírica que nos permita sospechar como terminará el experimento… Como consecuencia de todo esto, los números rojos del sector privado siguen transfiriéndose al Estado. El balance de la Reserva Federal ha engordado en más de 3 billones de dólares y la deuda pública estadounidense se ha duplicado en 6 años hasta alcanzar el 107% del PIB. El ritmo de endeudamiento de Estados Unidos y de todo el bloque occidental no tiene precedentes y no dejo de preguntarme si algún día podremos respaldar tamaño desbarajuste con nuestro sostenido y mierdoso crecimiento del PIB. Vosotros que creéis? Si aplicáramos quitas tal vez. Pero sin ellas lo único que nos espera es un lento declinar hasta que suframos una severa crisis inflacionaria cuando empiecen a subir los tipos de interés.

Mucha gente me pregunta: bueno Claudio, si imprimos tanto dinero porque no tenemos inflación? La respuesta no es sencilla porque la caída actual de los precios se debe a problemas estructurales de muy difícil solución (envejecimiento de la población, caída generalizada de los salarios y otras circunstancias que he ido tratando en el blog). Sin embargo, el principal culpable de este deslizamiento hacia la deflación habría que buscarlo en los propios Bancos Centrales. Esto es así porque atesoran casi todo el dinero que imprimen… La cosa funciona de la siguiente forma: la FED compra toda la morralla invendible que está en el balance de los bancos y luego les obliga a depositar el exceso de las reservas en las cuentas electrónicas que habilita para la ocasión, cuya rentabilidad es del 0’25%. O dicho de otro modo: por cada 100 dólares que imprime para ir de compras, luego recibe 81 de vuelta. William T. Gavin –economista de la FED de St. Louis- nos recordaba en marzo 2009 que esta política es nefasta porque desincentiva la concesión de préstamos por parte de las entidades financieras. Cuando la probaron en 1936 y en 1937 el país se sumió de nuevo en la recesión.

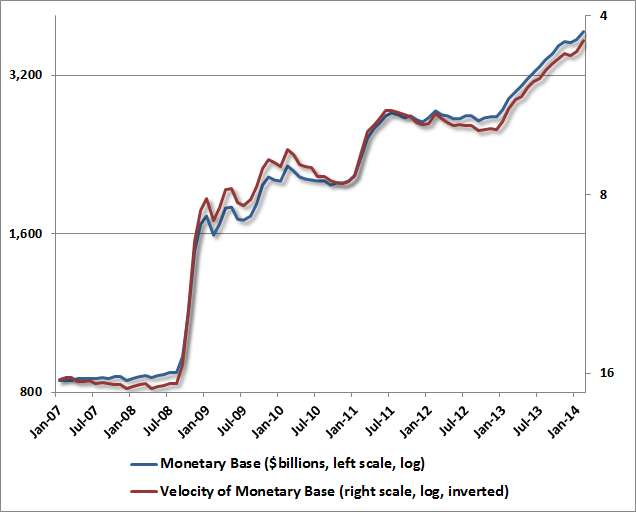

Así que ya véis, el mago Bernanke imprimía dinero con una mano y lo escondía con la otra. Por eso el aumento de la base monetaria apenas tiene trascendencia en los precios. En realidad es incluso peor; ya que cuánto más se imprime, más cae la velocidad del dinero y antes nos precipitaremos hacia la deflación. Fijaros en el siguiente chart extraído de la web de John Hussman:

La línea azul muestra la evolución de la Base Monetaria –escala izquierda-; y la línea roja la caída de la Velocidad del dinero –escala derecha (invertida!)-

Lo extraordinario de todo esto es que si el dinero no lo atesoran los Bancos Centrales, lo atesoran las bolsas (que se nutren de la liquidez que queda en manos de los bancos tras las compras de la FED –lo que en el mercado se conoce como POMO- y de los préstamos con bajos intereses que favorecen las compras apalancadas de acciones). Si las compañías aprovecharan el incremento de su cotización bursátil para invertir en proyectos que fomentaran la economía productiva “otro gallo cantaría”. Pero no lo están haciendo. El 86% de las empresas del S&P500 están recomprando sus acciones a precios cada vez más elevados para sostener la tendencia alcista a largo plazo. Así que independientemente de los efectos sobre la especulación financiera, los QE apenas contribuyen al sostén de la actividad económica; ni tienen repercusión sobre los precios, ni lo tienen sobre el PIB real ni el PIB nominal.

William T. Gavin nos explicaba lo que hay que hacer para salir de este embrollo. La política correcta seria reducir a 0 el interés que la Reserva Federal paga a los bancos por los excesos de reservas y, a continuación, encarecer el precio del dinero a corto plazo para que éstos se animen a prestarlo. En caso contrario, la economía real se queda sin crédito; y sin crédito no hay crecimiento. No hay que darle más vueltas. Sin embargo el tío Ben jamás dio ese paso: por qué? La respuesta hay que buscarla en el ciclo vicioso de sucesivas alzas de precios y de tipos que esa medida provocaría. Entonces la economía de Estados Unidos todavía estaba muy apalancada y está claro que Bernanke no quiso correr riesgos y prefirió estimular el crecimiento a través de una aplicación prolongada de los QE.

The only game in Town

Mediante la manipulación de las tasas de interés, los responsables del Banco Central esperaban resucitar el maltrecho consumo del país –que en Estados Unidos supone el 70% del PIB-. Esta política alivió la carga de los deudores hipotecarios y de todos aquellos que tuvieran préstamos a largo plazo (fuera para pagarse un coche, para costear los estudios universitarios, etc.). Millones de estadounidenses pudieron refinanciar sus deudas y otros tantos tomaron dinero prestado para entrar en bolsa cuando la tendencia alcista se consolidó con el paso de los años. Según los mantras que Bernanke que vertía en sus conferencias, todo eso era bueno porque dinamizaría el consumo y facilitaría la recuperación de la economía. Hasta cierto punto tenía razón, porque el mercado inmobiliario mejoró bastante en algunos sitios. Aunque conviene no olvidar que la susodicha recuperación se financió con la deuda pública del Estado…

Hasta aquí el mundo de “Alicia en el país de las maravillas”, porque la realidad no es tan bonita como la pintan. Puede que mejorara algo el consumo. No lo niego. Pero cuando una economía se está desapalancando los salarios caen y el paro sube (siempre pasa lo mismo). La magnitud de la caída de los sueldos puede contemplarse en el siguiente gráfico:

Salario medio real y nominal desde el año 2000 (según SentierResearch.com)

Aunque quizá lo peor de todo sea la tendencia a largo plazo. Goldman Sachs nos informaba hace poco que los salarios sólo están creciendo un 2% anual. En España seria mucho, pero en Estados Unidos es el peor ratio desde 1965! Respecto a la tasa de paro… En fin, la manipulación de esa estadística algún día entrará en el Libro Guiness de los Récords. Actualmente está en el 6’5% porque las autoridades no computan los 10 millones de norteamericanos que han salido de las listas del paro porque están “hasta de los huevos” de buscar trabajo sin encontrarlo. Son los llamados “desanimados”. Si los computáramos la tasa seria mucho más alta. Ron Paul y la gente de Shadowstats la sitúa en el 20% (otros en el 15%). Las encuestas de los hogares reconocen sólo una creación de 101.000 empleos al mes durante 2013; una cifra que está muy por debajo de lo que afirman las estadísticas oficiales.

Pueden mentir todo lo que quieran. Tarde o temprano aflora la dura realidad. La terrible caída de las ventas minoristas es un ejemplo de ello. Seguro que las grandes superficies comerciales manejan estadísticas mucho más interesantes…

El otro “yacimiento” que tenía que tirar del consumo hay que buscarlo en la renta variable. Desde luego ha sido la más beneficiada por la liquidez proporcionada por la flexibilización cuantitativa:

La subida de las bolsas corre en paralelo a las inyecciones de liquidez por parte de la Reserva Federal

Todo el mundo está invertido en la renta variable estadounidense. Incluso los ahorristas. Los bancos vuelcan automáticamente parte de la liquidez que reciben de la FED a través de los POMO; los fondos soberanos de varios países compran lo que quieren con la ayuda de las impresoras de sus respectivos Bancos Centrales; las compras apalancadas por parte de inversores minoristas, hedge funds y demás están en máximos; y la inmensa mayoría de las cotizadas están recomprando sus propias acciones para elevar artificialmente su valor. Parafraseando a Kyle Bass, la bolsa es: “The only game in this town”. Nadie vende, todo el mundo compra. Las malas noticias son buenas porque descuentan un relajamiento a corto o medio plazo de la flexibilización cuantitativa. Bernanke ha destrozado las previsiones basadas en los ciclos económicos y ha llenado los bolsillos del 11% de los norteamericanos que invierten en el mercado bursátil.

Toda esta exhuberancia ha impulsado el consumo… Aunque no como debería. Las empresas no están aprovechando la entrada de capitales para emprender proyectos que ayuden a la economía real. Prefieren invertir gran parte de sus beneficios –alimentados por las caídas salariales y los bajos tipos de interés-, en la recompra de sus acciones para crear un “efecto llamada” que atraiga a más inversores. Ellas son las responsables de las subidas de los índices en los últimos 18 meses. Han inyectado 1 billón de dólares y han contribuído indirectamente a aumentar las desigualdades sociales en el interior de Estados Unidos; donde los ricos son cada vez más ricos y los pobres, más pobres. A los inversores esto les trae sin cuidado. Es comprensible… Aunque debería preocupar a la FED; ya que la estabilidad del sistema a largo plazo se resiente.

Así pues para recapitular un poco, tenemos que los QE: 1) han agravado las desigualdades sociales; 2) no han recuperado el consumo como debiera; 3) han provocado malas asignaciones de capital; porque la especulación está drenando los capitales que necesita la economía productiva; 4) fomentan el atesoramiento del dinero y la caída final de los precios; 5) apensas han generado empleo; y 6) han contribuído a elevar a máximos históricos el endeudamiento de Estados Unidos. Muy poca cosa, para tantos fuegos artificiales. Houston!: tenemos un problema. Es momento de dar marcha atrás… Iniciamos el tapering!

¿Fin de la Partida?

Tras 5 años de subidas ininterrumpidas, la renta variable estadounidense da claros signos de agotamiento. Los indicadores así lo demuestran: ya no quedan osos en el parqué; la relación precio-ganancias está en máximos históricos (en algunos aspectos estadísticos no se ha visto nada semejante desde 1881!); las compras apalancadas dan vértido y la recompra de acciones se enfrenta al muro del ciclo del crédito. Y a todas estas la Reserva Federal inicia el tapering y limita la liquidez que entra en los mercados.

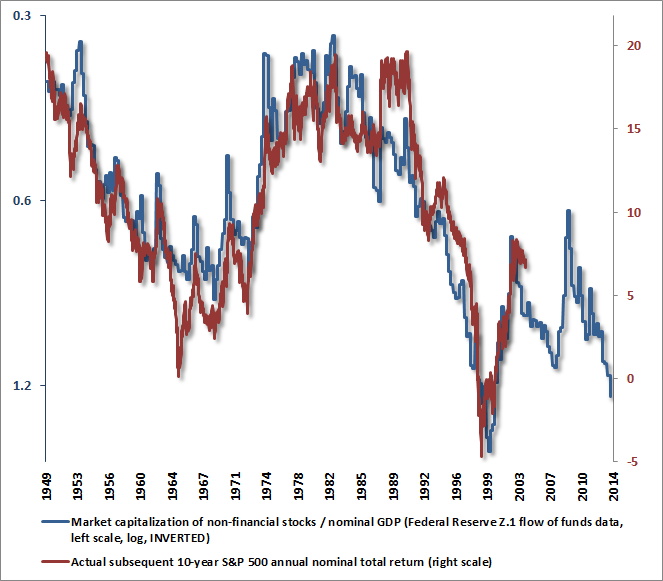

En el siguiente gráfico podéis observar la relación inversa que se establece entre la capitalización bursátil como porcentaje del PIB (línea azul, escala izquierda) y los beneficios esperados por parte de las cotizadas (línea roja, escala derecha):

Extraído de la web de John Hussman

O dicho de otro modo: el S&P500 sólo ofrece un retorno del 2’3% para los próximos 10 años. Esto lo pone en competencia directa con el USB a 10 años; cuya rentabilidad está fluctuando entre el 2’5 y el 3%, pero que subirá más a medida que la FED termine con la flexibilización cuantitativa. Que la renta fija compita con la renta variable es un mal asunto para los inversores… No sólo por el tema de la rentabilidad, sino porque encarece los préstamos apalancados que mucha gente contrata para meterse en bolsa. Por otro lado, la recompra de acciones se está complicando mucho porque éstas están carísimas; ya que cuánto más suben, más sufre la tesorería de las compañías cuando quieren realizar la recompra.

Mientras tanto, Daniel Lacalle nos comentaba hace poco lo que se está viendo en el mercado. Para resumir:

- La burbuja del crédito ha estallado. Se acabó la era del dinero barato. Puedes pedir prestado todo lo que quieras… Pero el encarecimiento de la deuda compromete las plusvalías que puedas sacar en bolsa. Mucha gente podría perder hasta la camisa y como la renta variable empiece a caer podría desatarse una avalancha de margin calls que retroalimentarán el proceso bajista.

- El índice de deuda con problemas de Bank of America Merrill Lynch se ha situado en un spread de 2483 puntos básicos, el más alto desde marzo de 2009.

- 3/4 partes de las nuevas salidas a bolsa cotizan por debajo de su precio de estreno.

- Los fondos de capital riesgo aprovechan la euforia bursátil para reducir su exposición.

Y claro, no es de extrañar que muchos insiders estén vendiendo:

Y a todas estas, el BCE especula con la posibilidad de meter un QE a la europea… Ja ja. Es que me troncho!! La excusa por supuesto, es que los precios están cayendo en la Eurozona y hay que hacer algo para remediarlo. Sin embargo yo tengo otra teoría… Estados Unidos necesita a un caballero blanco que le compre sus bonos cuando la retirada total del QE provoque alzas intolerables en el yield de su deuda a largo plazo (ya que en caso contrario, tendrían que reactivar la flexibilización cuantitativa). Ya nos ayudaron con el QE2, cuyo propósito fue la recapitalización de la maltrecha banca europea en plena “crisis del euro”. Ahora ha llegado el momento de devolverles el favor. El BCE puede hacerlo porque es el único Banco Central del mundo cuyo balance se ha reducido significativamente en los últimos años. Si lo hace la deuda de EE.UU. tendrá un respiro; pero también lo tendrán su renta variable, porque recibirá una demanda adicional que frenará su más que esperado desplome. Estamos hablando de 1 billón de euros, señores!

Rezar para que Draghi y Angela Merkel entren en razón…

Un abrazo amigos!!

-L