Estados Unidos ha rebasado el punto de no retorno hace tiempo. Sus autoridades han optado por mirar adelante aplazar cualquier ajuste y subvencionar la economía comprando su repunte –contra deuda- esperando costear sus pufos con los réditos del crecimiento. ¿Si no repunta?.

La FED muestra gran empeño en comprar el crecimiento a toda costa ignorando la inercia de la inflación o sobreestimando sus capacidades para combatirla (Ben apunta que puede “subir tipos en 15 minutos”, ¿y?), además de estar degenerando en desequilibrios globales. La fuerte subida de materias primas y del coste de la vida son ejemplos que, por cierto, la FED está argumentando casi puerilmente para desmarcarse de responsabilidades.

El historial de la FED para anticiparse a los acontecimientos es penoso y claro ahora hay mucho en juego con el agravante de que a grandes apuestas grandes riesgos.

El descontrol de las cuentas USA es impresionante, el déficit estimado para el año en curso alcanza los $1.6 trillions, el 11% del PIB y cifra desconocida desde la segunda guerra mundial, y la deuda se encamina en paso firme hacia el 100% del PIB,

“Si continuamos abusando (de la situación del dólar como moneda reserva mundial) y gastando dinero, con déficits de un trillion y medio, eventualmente el dólar caerá, comprar bienes extranjeros será más caro y el nivel de vida descenderá”, Bill Gross.

El ejecutivo de PIMCO ha manifestado “la deuda USA alcanza los $14.195 trillions a solo $99 billions del límite actual. El Departamento del Tesoro ha estado usando dinero de la reserva de emergencia para evitar sobrepasar el límite mientras el Congreso discute si elevar o no dicho límite”, en declaraciones a Reuters.

Gross también afirma que realmente no existe forma de salir de la trampa de deuda y que por contra, los inversores internacionales pueden forzar un proceso de subida de tipos de interés. Muestra de coherencia con sus palabras, esta semana ha sido noticia que sus fondos han rebajado la exposición a Treasuries hasta cero… gracias a Ben.

También, gracias a Ben el mercado de bonos ha evitado el desplome, con la FED adquiriendo cerca del 70% de las emisiones de bonos del Tesoro. A los ojos del mundo, USA es peligroso pariente de Juan Palomo.

A la vista está el final, o extensión, del QE2. Me figuro el insomnio de los miembros de la FED ante el reciente repunte del crudo y considerando que la economía todavía no crece de manera “orgánica” a pesar de los esfuerzos, el desempleo mejora muy despacio y el sector vivienda sigue cayendo.

Las subidas del precio del crudo impactan directamente en el consumo (2/3 del PIB) y en la inflación. Las estimaciones de crecimiento de PIB y de BPA van a ser revisadas a la baja y para colmo se comenta la posibilidad de que la FED se vea obligada a subir tipos antes de lo deseado.

Prácticamente todas las recesiones posteriores a la segunda guerra mundial han sido precedidas por picos alcistas del crudo... esta vez sin apenas margen de maniobra política.

El deteriorado sector construcción está conteniendo la inflación en niveles bajos, su mejora podría presionar el índice de precios al alza. El enorme inventario de viviendas en la sombra, presumiblemente no permitirá sustos inflacionistas provenientes de la recuperación del sector. Pero tampoco una recuperación económica sostenida.

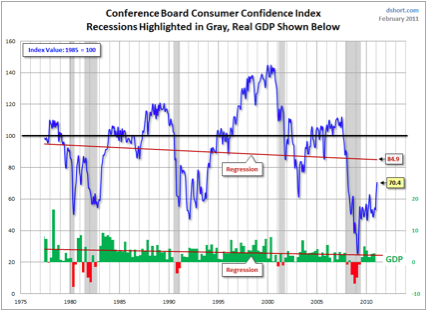

Mientras, la FED pretende incidir en la confianza y lentamente va progresando el intento, pero no de manera suficiente ni complaciente. El nivel actual de confianza del consumidor está en mínimos de los últimos casi 40 años, vean,

Observado con perspectiva, parece evidente que el trabajo de las autoridades por recuperar la confianza está siendo muy duro y todavía insuficiente.

China ha presentado el primer déficit por cuenta exterior en 7 años, sí déficit, de $7.300 millones en febrero causado presumiblemente por el encarecimiento de las materias primas así como por la mayor actividad relacionada con el Año Nuevo Chino.

La política de revaluación del Yuan se convierte en gran incógnita.

Para mantener su crecimiento interno, China debe seguir comprando materias primas incluso aunque estén subiendo de precio, la inflación es una amenaza real mientras el crecimiento se resiente y además sufre por la política contractiva para combatir la inflación.

La economía China es ahora susceptible y podría ralentizarse significativamente. El hecho de que se trate de una economía intervenida, con la mayoría de grandes empresas semi o totalmente nacionales y semi o nulamente eficientes y subvencionadas, sugiere que la tentación de las autoridades para maquillar y manipular los datos puede ir en aumento. Veremos.

Para mayor consternación, Japón se contrajo en términos de PIB en el cuarto trimestre y tristemente hoy sufre una embestida de la naturaleza de la que todavía se desconoce la magnitud y el coste económico aunque se presume gravoso.

MERCADOS

Los mercados financieros, aún en situación de cautividad o arbitrio de Ben, han comenzado a mostrar dudas, falta de confianza y ventas. El Dólar ha conseguido romper la tendencia bajista y se está revalorizando ligeramente desde mínimos. Este es el factor que echábamos en falta días atrás para confirmar las caídas de las bolsas adecuadamente. Ahora que se ha sumado confirmando las dudas en renta variable, las posibilidades de caídas adicionales en el precio de las acciones es superior.

Las sesiones bajistas están siendo acompañadas de volúmenes de contratación crecientes y los datos internos así como indicadores Bullish Percentage Indices, NASI, Summation Index, etc, confirman las caídas, de manera que precaución y repito lo comentado el pasado mes de febrero, NO COMPREN LOS SUELOS AÚN.

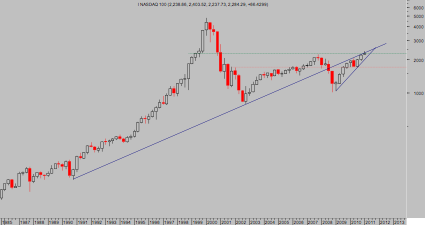

NASDAQ 100. Trimestral Semilog

El intento del índice tecnológico por asaltar la directriz de tendencia -azul con origen en 1.990 y perforada en el año 2.008- está siendo fallido. Se ha configurado una posible formación técnica que de confirmarse plenamente augura un futuro verdaderamente peligroso para los mercados. Aún es pronto para adelantar esta posibilidad pero no para esperar caídas de corto plazo adicionales.

En tanto que el Nasdaq 100 cotice bajo los 1.340 puntos, el escenario más verosímil es descender como mínimo un 4% desde los niveles actuales.

Interesante lectura: http://gonzalolira.blogspot.com/2011/03/handy-guide-to-revolts-in-middle.html

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA