Curiosa carta la que ha dejado el antiguo Tesorero ingles a su sucesor “I am afraid there is no Money left”, por su simpleza y tono humorístico. Recuerda a los músicos del Titanic en pleno hundimiento… y ja, ja, ja, que nos matamos.

Finalmente el senado ha aprobado el borrador de Reforma Financiera en Estados Unidos, in extremis. Ahora resta confrontar y conjugar este borrador con la propuesta realizada por Obama a principios de año para dar luz verde a la nueva normativa, prevista para su aprobación definitiva durante próximas semanas, en el mes de julio a más tardar.

Además, Alemania está estudiando instaurar una tasa a los bancos y ha prohibido las ventas a corto tanto en renta variable como en deuda, Reino Unido y Francia también trabajan en nuevas normativas de regulación y supervisión financiera. La clase política ha decidido por fin recuperar ciertas dosis de justicia social y sobretodo eliminar riesgo del sistema a través de meter en cintura a los bancos, pero claro, al mercado no le agrada observar cómo sus “vacas lecheras” merman la producción.

Imposición de nuevas tasas o impuestos especiales, nuevos y más exigentes requerimientos de capital, control de la operativa de riesgo con especial atención a la necesidad de liquidación de posiciones de derivados en una plataforma oficial, estrecha vigilancia a las posiciones de trading por cuenta propia e incluso posibilidad de drástica reducción, amplios poderes a las autoridades para intervenir grandes instituciones, dividirlas incluso.

En fin, la necesaria regulación finalmente se impondrá pero no en el momento más conveniente, cuando los bancos sobreviven gracias precisamente al trading, al exceso de riesgo contraído, a las concesiones contables, a la exigua proporción de capital con que cuentan, a coger el dinero de las autoridades al 1% y posteriormente invertirlo apalancado en otras autoridades al 4%, entre otros. Su negocio básico y ordinario hecho unos zorros.

Los datos macro más recientes muestran enfriamiento de la demanda global, debilitamiento de los indicadores adelantados y decaimiento en la confianza del consumidor. Los datos de empleo no mejoran, y las peticiones de subsidio al desempleo han crecido, el dato de ejecuciones y retrasos en el pago de deuda hipotecaria ha subido un 14%, se ha publicado el peor registro de inflación subyacente en 44 años.

Hay que sumar a esto la situación del mercado interbancario, los bancos vuelven a no fiarse mucho de sus homólogos y los tipos que aplican para prestarse el dinero entre sí están subiendo. Los Swap Spreads de los tipos de interés están explotando en los mercados de derivados.

Una medida del miedo en los mercados de crédito es el tipo e interés que se cargan los bancos entre sí, London Interbank Offered Interest Rate (LIBOR), y su comparado con la tasa derivada del tipo marcado por el banco central para operaciones overnight, Overnight Indexed Swap (OIS). La diferencia entre ambos es un indicador fiable de las tensiones en los mercados crediticios. Bien, pues actualmente esta relación se está ensanchando incómodamente y alertando de situación similar a la experimentada en la primera fase de la crisis, allá por 2008 y principios de 2009.

Esta semana han caído de manera intensa los precios de materias primas, petróleo, oro, plata, cobre, paladio, platino, aluminio…, han subido los precios de los bonos USA de manera vigorosa en un movimiento inducido por el famoso vuelo a la -no se sabe muy bien qué- calidad, y las bolsas han cotizado de manera muy convulsa, atacando peligrosamente zonas técnicas muy relevantes de soportes intermedios de mercado.

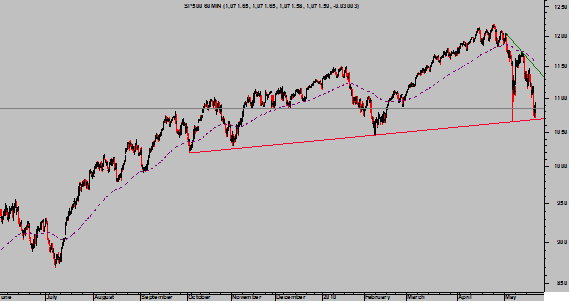

Por el momento los soportes están bajo presión, el SP500 y otros índices americanos han perforado ya sus soportes marginalmente aunque aplicando margen de error o filtro que conviene conceder para la confirmación de rupturas, todavía se puede reconducir la situación. En caso de que eventualmente se perforen los soportes de manera definitiva, habrá sesiones de pánico vendedor y caídas fuertes.

SP 500 Intradía, 60 minutos

El mercado carece de profundidad y la liquidez escasea, las instituciones y grandes operadores no se animan a comprar renta variable, de hecho están en posición vendedora, y la volatilidad ha ascendido verticalmente. El verano se presenta bien agitado, cuando por norma general la liquidez se reduce adicionalmente y la fase estacionalmente negativa y de debilidad bursátil acusada en que está inmerso el mercado no finaliza hasta finales del tercer trimestre.

¿Lo bueno?. Cuando finalice esta fase estacional de debilidad, según estadística histórica, la recuperación esperada a continuación tiende a ser impresionantemente fiable y amplia. Es cierto que ahora es prudente al menos considerar esa famosa e incómoda máxima “esta vez es diferente” en el contexto actual, para defender que tal recuperación no tiene porqué necesariamente llevarse a cabo. Esta vez es tristemente diferente y puede ocurrir cualquier desaguisado pero la historia del comportamiento de las autoridades, dentro de sus respectivos ciclos electorales, se repite con precisión. Veremos!

Hace unos días, James Glassman, Economista Senior de JP Morgan Chase tuvo a bien expresar las siguientes observaciones:

The low level of economic literacy is plaguing financial reform. Reform is dangerous – it produces unintended consequences – if we don’t understand the connection between incentives and economic behavior. Folks may like to hear that someone else is to blame for the mistakes they made, but everyone knows – including those who bought houses far beyond what they could afford and then walked when the promise of endless capital gains died and including the investors who bought funky financial instruments that enabled the housing bubble out west and in Florida to inflate – that Wall Street isn’t the only culprit in the housing debacle. Sir, Goldman was no more culpable in the housing debacle than Congress. Because Washington is mostly focused on appeasing (or stoking) political outrage, the financial reform legislation in its present form seems likely to do little to fix the flaws and is heavily focused on changing things that had little to do with the housing debacle…

Now that the financial reform debate is in the final innings, it’s time for the grownups to step in. In its present form, financial reform will make credit more expensive and more difficult to obtain and businesses will find it more difficult to shed risk, harming the very people we are trying to help. Done right, reform will increase transparency, allow failing institutions to fail, and not stand in the way of financial innovation that has allowed those who want to shed risk to pass it to those who seek it, an evolution that has contributed to the US economy’s robust performance in the past.”

Sorprendía la dureza e inusual honestidad de parte de la banca, hasta que poco después, la empresa JP Morgan lanzó un comunicado para alejarse de tales comentarios, vean…

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA