Las bolsas europeas iniciaron un intenso rally a finales de marzo que acumula ganancias de alrededor del 10% y 7 semanas consecutivas de duración.

Entre tanto, las sorpresas económicas han resultado muy negativas, la inflación se ha reducido, los resultados empresariales muy contenidos y el riesgo político ha aumentado, especialmente tras las elecciones en Italia.

Después de dos meses de conversaciones fallidas, al final Silvio Berlusconi ha tenido que abandonar la escena política y permitir un extraña coalición de gobierno entre partidos de la extrema izquierda y la extrema derecha.

Una coalición extrema y de muy compleja gestión, que congrega al populismo más extremo y también de carácter más euroescéptico de Italia.

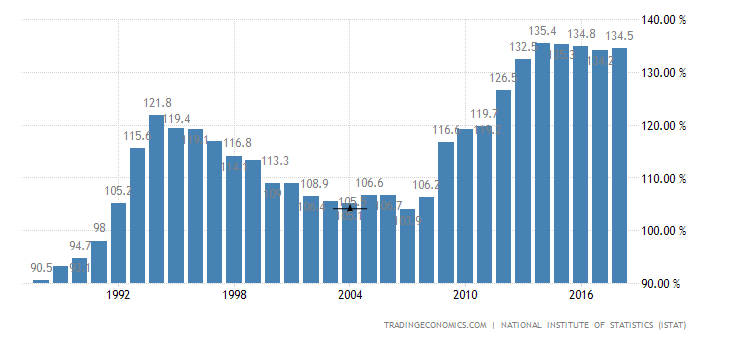

Las propuestas políticas novedosas anunciadas por la coalición 5-Estrellas y La Liga consisten básicamente en un programa destinado a simplificar y reducir los impuestos y simultáneamente incrementar el gasto en pensiones y en medidas contra la pobreza. Es decir a reducir ingresos y aumentar gastos del Estado, de un Estado ultra endeudado con el ratio Deuda-PIB en el 132%, el segundo peor de Europa después sólo de Grecia.

ITALIA, RATIO DEUDA-PIB.

Un grave lastre para una economía lenta y prácticamente estancada desde hace casi 20 años. Se trata de un claro ejemplo de la utilidad marginal decreciente de la deuda, cada vez es necesario crear más unidades de deuda para crear la misma unidad de crecimiento.

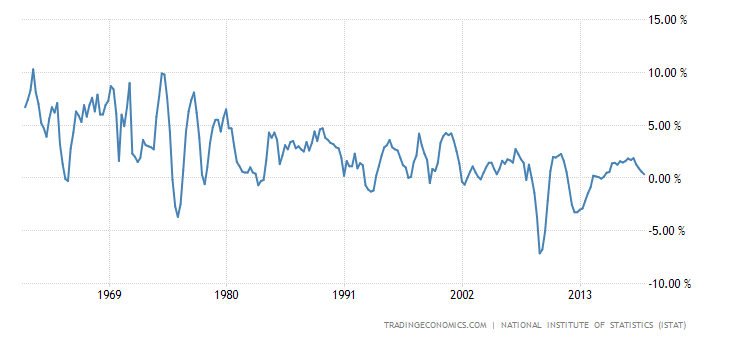

PIB ITALIA

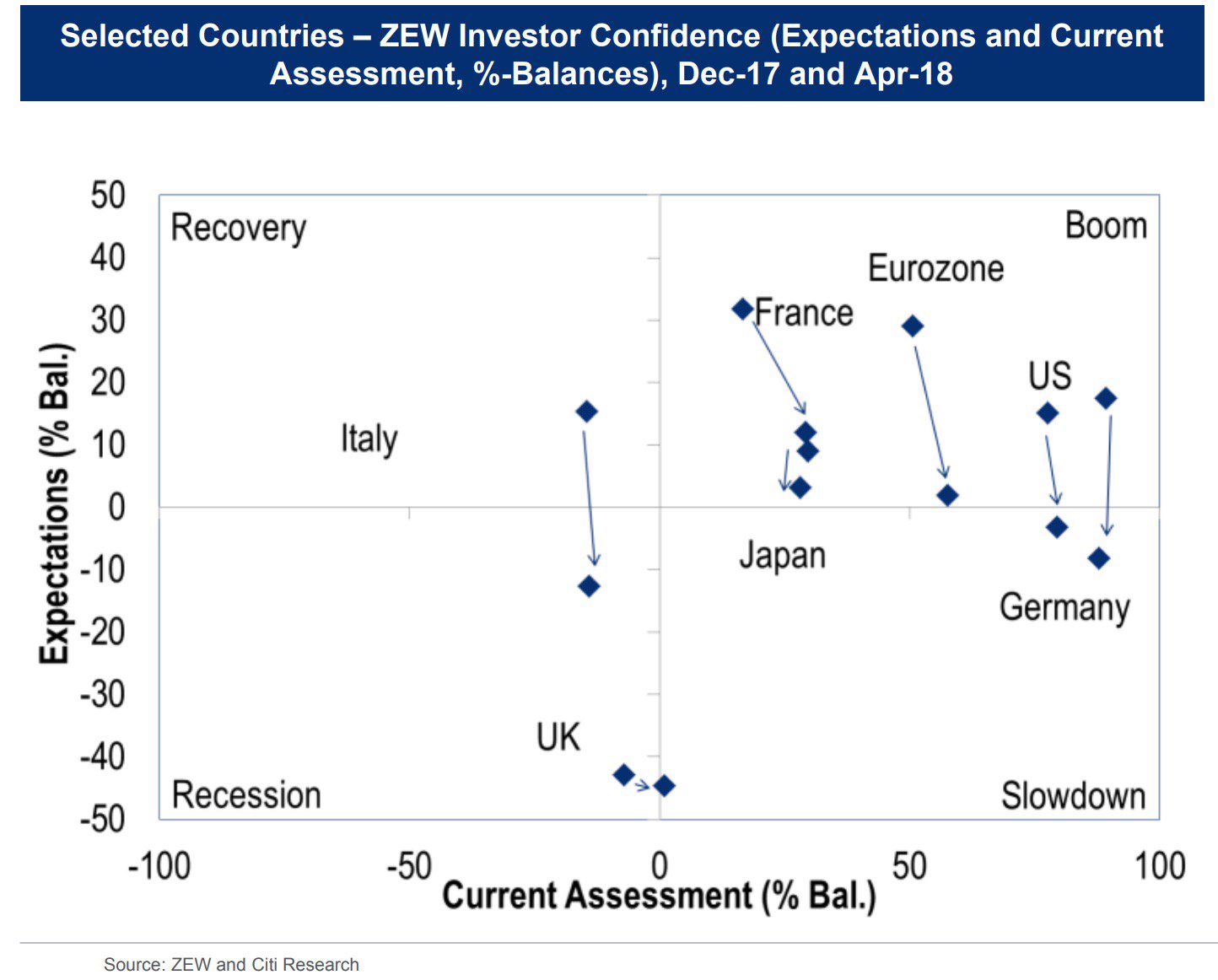

La coyuntura de la economía italiana es delicada aunque el futuro puede complicarse de acuerdo con las estimaciones del Instituto ZEW, que basado en datos de Confianza inversora acaba de trasladar a Italia desde el terreno de la recuperación directamente al expectativas de recesión.

Las expectativas han sido corregidas a la baja en economías de Europa, Francia, Alemania, USA o Japón, vean cuadro:

Un inciso a propósito de lo anterior; Japón presentó ayer datos de crecimiento del Q1 defraudando incluso unas expectativas de crecimiento nulo para caer un -0.2%:

De vuelta con la actualidad política en Italia… tras anunciarse la noticia de coalición la semana pasada, los mercados tampoco han abandonado su particular rally bursátil y las cotizaciones han mantenido muy bien el tono.

El índice de la bolsa italiana, FTSE MILAN, ha participado del particular rally europeo de las últimas semanas de manera muy activa y se ha anotado ganancias del 14% desde sus mínimos de marzo.

La situación técnica del índice es ahora delicada, al enfrentarse a zona de resistencia técnica estructural en un estado de posible agotamiento de tramo y con divergencias técnicas que, dado el trasfondo económico y político, cabe esperar dificultades para superar con éxito.

Más bien, el escenario más probable de corto plazo es correctivo. Vean el índice de la bolsa de Milán, desarrollando un desplazamiento en amplio rango lateral desde el año 2008:

Aunque el asunto no ha pasado desapercibido en el mercado de renta fija y la rentabilidad de los bonos soberanos si ha aumentado ligeramente.

Los bonos a 10 años alemanes han subido hasta el 0.55%, Francia al 0.75%, España al 1.26%, Portugal 1.66%, Italia 1.87% y Grecia 3.98%… ahora que se está reabriendo el discurso sobre la mutualización de la deuda europea. Una controvertida hipótesis que, en cualquier caso, no supondrá el elixir para las deudas europeas.

La acción balsámica del BCE ha sido imprescindible para controlar la situación de riesgo creciente en Europa y sin su intervención /manipulación, los tipos podrían y deberían situarse en el doble de los niveles actuales.

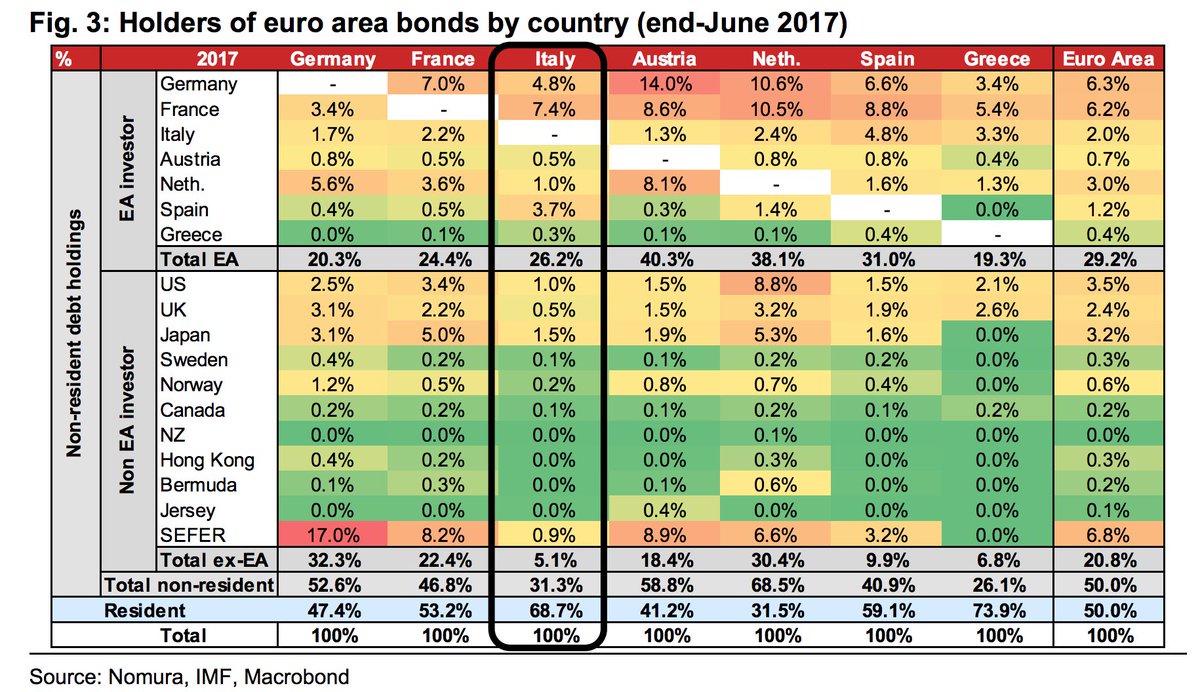

Un motivo que explicaría la resistencia de la deuda italiana a corregir de precio, a subir rentabilidades a niveles más acordes con el riesgo, es que la gran mayoría de inversores que acaparan esos títulos son domésticos y europeos. Lo que se traducirá en efectos amplificados una vez se produzca la necesaria subida de tipos.

En Italia la desconfianza es muy elevada, sólo el 5% de sus bonos soberanos pertenece a inversores de fuera del área Euro, frente a una media en Europa del 22%. Incluso los inversores extranjeros se fían más de la deuda griega, de la que poseen un 6.8% del total.

Los bonos italianos son considerados de alto riesgo.

A menor exposición de inversores foráneos, menor el impacto en el activo en cuestión. También menor impacto en la moneda, el Euro, cuyo cambio tendería a caer en caso de que los inversores hubieran tenido que deshacer posiciones en deuda, también venderían el Euro.

Al margen de lo anterior, el Euro continúa llevando la contraria al posicionamiento alcista extremo de los inversores -COT- y cayendo, de acuerdo con la Teoría de la Opinión Contraria y con las perspectivas explicadas en distintos posts en pasadas semanas. La estrategia sugerida para aprovechar un escenario “cantado” avanza satisfactoriamente, vean:

El cambio Euro-Dólar se dirige hacia (reservado suscriptores) y en la medida que el Dólar se aprecia, se amontonan los problemas en el universo de deuda emergente cuyos precios se mueven bastante al son del dólar y los tipos de interés del área USA.

PRECIOS DE DEUDA DE EMERGENTES.

La fortaleza del Dólar ha enviado a numerosas monedas de emergentes a niveles mínimos plurianuales o incluso históricos (Turquía, Argentina, Brasil, India, México) y los temores a una crisis de emergentes se avivan.

La nueva caída de Argentina, solicitando un gran préstamo al FMI, no para inversión sino sólo para sobrevivir, es motivo de inquietud por la posibilidad de tratarse de la punta de un gran iceberg.

El Sr Alastair Wilson, director de ratings global de Moody’s advierte de la situación de deuda excesiva y los significativos riesgos que entraña:

- “Debt remains extremely high by historic standards. Significant ‘event risks’ are looming in the background”

Y este es el cuadro elaborado por Moody’s mostrando su pronóstico sobre el nivel o ratio de defaults de cada sector para las economías USA y EU. Se trata de una muy interesante guía para entender el riesgo de inversión en los distintos sectores.

Inversamente a la fortaleza del Dólar y en ausencia de presiones inflacionistas, el ORO cae y presenta una situación técnica muy delicada, con alto riesgo de desplome.

Tras meses de titubeos e intentos de ruptura alcista fracasados, de acuerdo con nuestro escenario más probable, ha perdido fuerza y ha caído perdiendo su media móvil de 200 sesiones. Ayer cerró haciendo apoyo justo en la directriz de tendencia con origen en 2001 y las perspectivas (reservado suscriptores).

Ayer las bolsas USA cerraron con caídas del 0.68% el S&P500, del 0.78% el Dow Jones y el Nasdaq se dejó un -0.81%, a pesar de la publicación de un dato de Ventas al menor en línea con lo esperado por el consenso (el post de mañana contendrá la explicación y detalles).

Las lecturas técnicas y proyecciones manejadas para los distintos índices USA para próximas semanas se presentan interesantes ahora que se na producido una ligera ruptura de referencias, vean gráfico siguiente, y los escenarios de mayor probabilidad son (reservado suscriptores).

La subida de ayer de la rentabilidad del bono USA a 10 años por encima del 3%, ahora en el 3.08% por primera vez en años es un factor adverso para las bolsas.

Información en cefauno@gmail.com.

Twitter: @airuzubieta