Groupe Esso S.A.F.

Descripción del negocio

Fundada en 1902 como parte de la Standard Oil of New Jersey, Esso SAF se dedica, por un lado, a la compra de petróleo crudo y su posterior transformación en productos terminados (gasolina, diesel, queroseno, lubricantes, etc.) en sus dos refinerías de Gravenchon (construida en 1933 tiene una capacidad de 12 millones de toneladas métricas al año) y Fos-sur-Mer (construida en 1965, tiene una capacidad de 6,7m tm/año) y, por el otro, a la distribución y venta a sus más de 600 estaciones de servicios distribuidas por toda Francia. Si bien, desde junio de 2015 no son propiedad de Esso, son operadas por terceros (DCC Energy, EFR, Dubreuil Carburants…).

Estas actividades son conocidas como “downstream”.

- Sus refinerías tienen una capacidad de 18,7m de tm de petróleo (en 2017 produjo 16,1m de tm) equivalente al 30% del mercado francés, donde TOTAL SA es el líder indiscutible.

- Tiene unas ventas de unos €13.000m, el 85% de las mismas se realizan en Francia. El 20% de las ventas son a su matriz ExxonMobil.

Mercado refino Francia, oferta

En 2017, las refinerías en Francia han producido aprox. 1,24 millones de barriles diarios.

| Refinerías operativas | Propietarios | Capacidad |

| Normandy Refinery | TOTAL | 350,000 bbl/d (12,3m de tm) |

| Donges Refinery | TOTAL | 231,000 bbl/d (11m de tm) |

| Feyzin Refinery | TOTAL | 119,000 bbl/d (5,8m de tm) |

| Grandpuits Refinery | TOTAL | 99,000 bbl/d (4,8m de tm) |

| Gravenchon Refinery | Esso SAF | 270,000 bbl/d |

| Fos-sur-Mer Refinery | Esso SAF | 140,000 bbl/d |

| Fort de France Refinery | SARA | 17,000 bbl/d (0,8m de tm) |

| Lavera Oil Refinery | PETROINEOS | 210,000 bbl/d (10,2m de tm) |

Obviamente, el resto de refinerías europeas y. especialmente las de los países emergentes, mucho más nuevas, capaces de procesar todo tipo de crudos y producir en muy grandes volúmenes que cumplen con las especificaciones europeas y americanas, suponen una fuerte competencia. También las americanas gracias al menor precio del barril WTI frente al Brent. El mercado es global, muy líquido y competitivo.

Mercado refino Francia, demanda

![]()

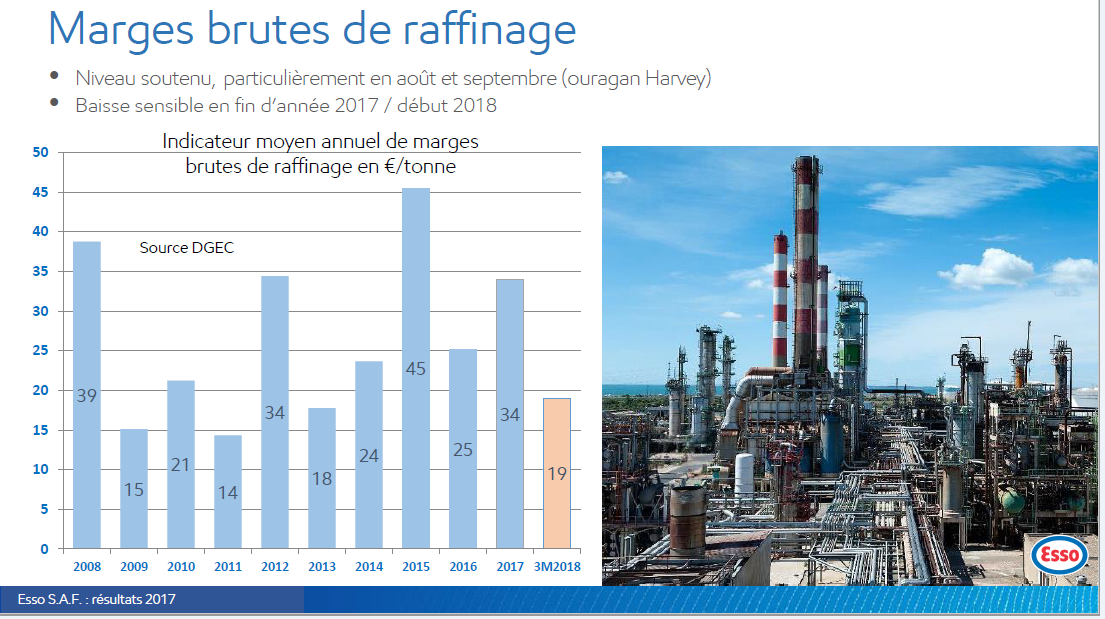

Mercado refino Francia, márgenes

![]()

Fundamentales de la empresa

- El beneficio neto ajustado de 2017 ha sido de €87m, el declarado ha sido muy superior (€160m) principalmente por la mayor valoración de los stocks debido a la fuerte subida del barril del petróleo acaecida durante el 2017. En este sector es normal que la valoración de los stocks fluctúe mucho con lo que es importante normalizar el beneficio y fijarse en el FCF que genera.

- Es un negocio cíclico pero en los últimos 10 años ha ganado de media €100m al año de beneficios y eso a pesar de la grave crisis de las refinerías tras el 2009.

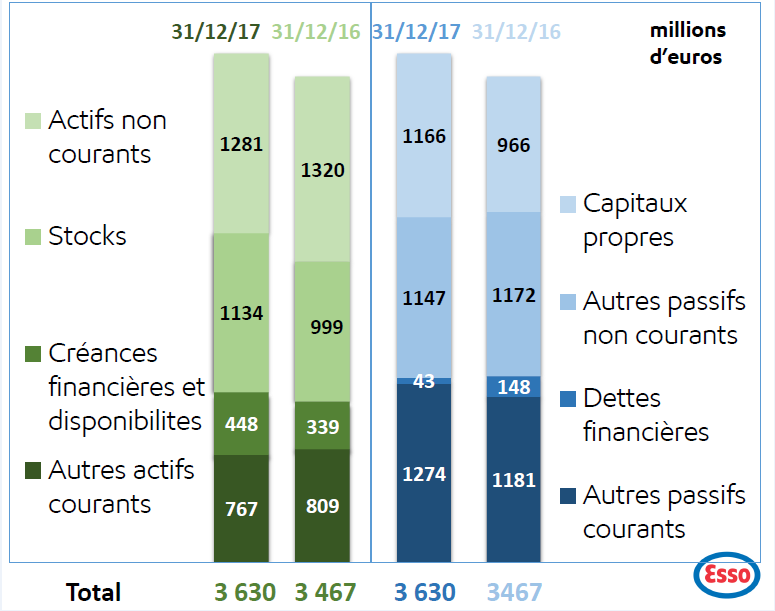

- Tiene activos por valor de €3.630m con un patrimonio neto de €1.166m. Es una empresa sin prácticamente deuda con una caja neta de €405m que tiene €448m de dinero y equivalentes.

- El free cash flow de 2017 ha sido de unos €200m.

- No es una empresa especialmente rentable y al ser cíclica varían mucho los ratios, pero las perspectivas no son tan malas como las pintan y tiene unos retornos medios del 8-10%.

Balance 2016 y 2017

![]()

Valoración

- La empresa está increíblemente barata. La capitalización bursátil de la compañía es de unos €440m. Las acciones cotizan a €34,00 y el valor neto contable por acción es de más de €90, es decir, una relación precio/valor contable de 0,38x.

- Contando con unos beneficios de €80-90m/año, supone comprar hoy la empresa a unos 5x beneficios, y si descontamos caja neta (¡más de €400m!), supone que prácticamente nos regalan el negocio.

Comparables

Sin haber una empresa igual con la que comparar la valoración dado que las grandes multinacionales del sector también se dedican a la exploración y producción (upstream), todas cotizan muy por encima y, además, con bastante más deuda y sin caja neta:

- TOTAL cotiza a PER 13x y P/B 1,2x.

- BP cotiza a PER 14x y P/B 1,34x.

- Royal Dutch Shell cotiza a PER 12x y P/B 1,27x.

- Eni cotiza a PER 14x y P/B 1,04x

- Y su matriz Exxon Mobil cotiza a PER 13x y P/B 1,62x.

¿Por qué esta barata la acción?

- Su principal accionista es Exxon Mobil, dueño del 82,89% de la empresa desde el 2003. La acción es tremendamente ilíquida dado que solo cotizan 2,2m de acciones (unos €75m). Es una micro-cap que no interesa a los grandes y medianos fondos de inversión. Es muy poco seguida por el mercado.

- Solo publica los resultados en francés y no hacen conferencias con analistas/periodistas, ni van de gira ni nada por el estilo.

- Todo el sector petróleo está en general “pasado de moda” y el mercado cree que tecnologías disruptivas como el coche eléctrico y las energías renovables van a acabar con la demanda futura de petróleo y demás fuentes de energía tradicionales (más contaminantes).

- Es una empresa cíclica, con márgenes bajos, sin apenas crecimiento y que opera en un sector altamente competitivo.

- La crisis de demanda del 2009 hizo mucha mella en las refinerías europeas por sobrecapacidad, quiebra de Petroplus Holdings en 2012 incluida (fue el mayor productor independiente europeo).

Riesgos y catalizadores

- En relación a los riesgos, la empresa no tiene muchos mayores riesgos de los propios de su actividad (medioambientales, accidentes laborales, huelgas, etc.).

- Al ser un negocio cíclico, es importante tener el balance saneado y Esso SAF tiene uno de los más sólidos del mercado.

- Un catalizador podría ser el reparto al accionista de la caja acumulada. Recientemente han vuelto a establecer un dividendo de €1,5 que eliminaron en 2014 (€2) por la caída del precio del crudo. La empresa en este periodo ha pasado de tener una deuda neta de €400m a 31.12.14 a tener una caja neta de €400m a 31.12.17, es decir, ha aprovechado estos años para fortalecer su balance.

Sin embargo, la cotización de la acción está prácticamente en mínimos históricos:

Conclusiones

- Tras la fuerte y larga crisis vivida desde el 2009 por exceso de capacidad y disminución de la demanda de los productos derivados del petróleo en Europa, se está ajustado la oferta en Europa y desde el 2014 la demanda de refino en Francia es todos los años superior a su oferta (como hemos visto en el gráfico anterior). Se estima que en la próxima década suceda lo mismo a nivel europeo. Es un sector al que no va a atraer mucho capital y la demanda parece estable.

- Más del 90% de la capitalización de la empresa está en caja y es una empresa con beneficios. Descontando la caja y los beneficios esperados de este año estamos comprando a PER 1-2x. Cuando se compra tan barato, el riesgo es sencillamente muy bajo. No hay que confundir buen negocio con buena inversión y vice-versa. Un negocio puede no ser muy bueno, pero si obtiene beneficios, no tiene deuda y te lo regalan, la inversión será extraordinaria.

NOTA:

No he mantenido ni mantengo en la actualidad ninguna relación contractual con esta compañía. Sí mantengo una posición accionarial en esta compañía.

Referencias

www.ufip.fr/activites/raffinage/un-outil-de-raffinage-en-constante-evolution#pos_5365

www.wikipedia.org/wiki/List_of_oil_refineries#France

www.corporate.esso.fr

www.total.com/en/info/company-websites

www.lefigaro.fr/societes/2014/06/13/20005-20140613ARTFIG00007-le-raffinage-europeen-plus-que-jamais-sous-pression.php

www.elperiodicodelaenergia.com/las-10-mayores-refinerias-del-mundo

www.aop.es/informes/informes_sector/dossier_la_industria.pdf

www.repsol.energy/es/conocenos/que-hacemos/downstream/index.cshtml

www.worldlistmania.com/list-of-largest-oil-refineries-in-europe/

www.reuters.com/article/oil-refineries-margins/european-refining-margins-set-for-rebound-morgan-stanley-idUSL8N1P01WL