En el post en el que hablaba de mi visión de la renta fija hacía mención a la prima de riesgo y al diferencial frente al swap como una forma posible de medirla. En este caso, y gracias a un lector, me di cuenta de que quizás no todo el mundo tenga claro que es la prima de riesgo y cómo puede calcularse. Desde luego, la prima de riesgo está hoy en día en la boca de mucha gente y resulta más que necesario tener el concepto claro para entender mejor el riesgo de nuestras inversiones.

Por lo tanto, intentaré, como intento hacer siempre, simplificar las cosas al máximo para que todos podamos entenderlo, y acabar con una idea, ante todo práctica, de qué es la prima de riesgo.

Dicho esto, la prima de riesgo no es más que el exceso de coste de financiación que tiene que pagar una empresa por sus condiciones específicas comparado con un activo que se supone "libre de riesgo".

Por ejemplo, y simplificando al máximo, podríamos decir que, el diferencial que pagamos sobre el Euribor en un crédito personal es nuestra prima de riesgo (por ejemplo en un "Euribor + 4%", el 4% sería tu prima de riesgo).

Del mismo modo, para las empresas, la prima de riesgo es el sobrecoste que tienen que asumir a la hora de financiarse por su perfil de riesgo teniendo en cuenta: el sector en el que opera, la actividad concreta que realiza, el nivel de endeudamiento actual y sus expectativas, el entorno económico, su potencial de generación de beneficios, etc...

El dinero que está invertido en renta fija es el dinero más miedoso, lo que hace estos activos se anticipen a la renta variable en los cambios de ciclo. Estos inversores miran con lupa todos los movimientos de la empresa que puedan afectar a su capacidad de repago de la deuda. Por ejemplo, para un bonista, las ampliaciones de capital son en cierto modo beneficiosas (no tanto para un accionista) ya que obtienen capitales sin aumentar el endeudamiento de la compañía y la rentabilidad que se paga a los accionistas está siempre supeditada al pago de la deuda de los bonistas y a la generación de beneficios. Así, en compañías cuyo crecimiento orgánico (el propio derivado de la actividad) es bajo, la vía más fácil para aumentar el crecimiento de los beneficios es vía adquisiciones. Si para ello no se acomete una ampliación de capital, implica menos caja y/o mayor endeudamiento para la empresa. Y esto, obviamente no gusta a los bonistas ya que hay menos dinero para el repago y/o más acreedores entre los que repartir el dinero que entra en la compañía. Por tanto, este tipo de empresas tienen una mayor prima de riesgo, o lo que es lo mismo, les resulta más caro obtener financiación.

Del mismo modo, cualquier factor que pueda afectar al potencial de generación de beneficios y por tanto de repago de la deuda, como cambios estructurales en un sector, eventos que afecten a una compañía en concreto (p.ej. disputas judiciales costosas, catástrofes naturales…) o simplemente una mala gestión de la compañía afectan también a la prima de riesgo de las compañías.

Por ello también se siguen bastante de cerca los cambios de rating y se especula sobre ellos. Una bajada del rating de una emisión, salvo que el mercado ya la haya descontado en el precio, tiene siempre efectos negativos sobre el precio de un bono ya que necesariamente implica una peor calidad crediticia.

Por tanto, la prima de riesgo mide la incertidumbre sobre la capacidad de pago y podrá variar en función de las diferentes circunstancias a las que la compañía/gobierno se enfrente.

¿Respecto a qué se mide la prima de riesgo? Depende.

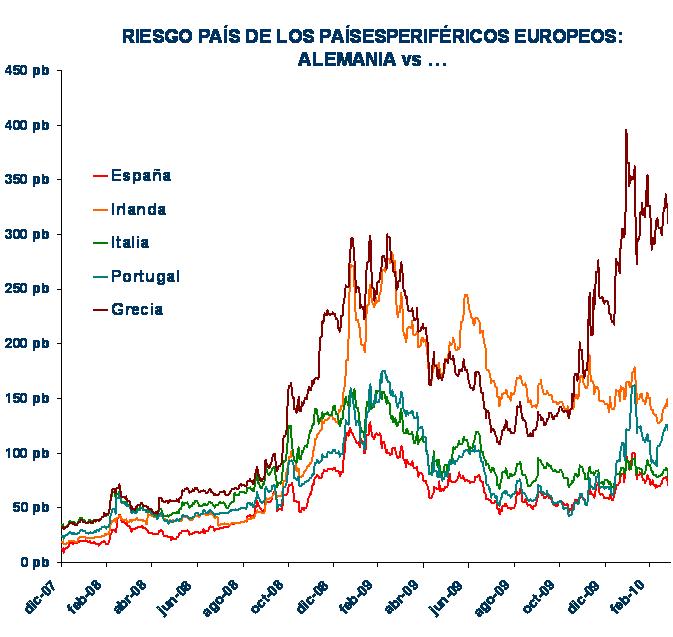

Por ejemplo, en bonos de gobiernos europeos, la prima de riesgo sería el diferencial de rentabilidad que tiene que pagar cualquier país europeo sobre Alemania a la hora de financiarse. Por ejemplo, si Alemania puede emitir bonos (financiarse) a 2 años al 1% y España lo tiene que hacer al 1,4%, la prima de riesgo de España frente a Alemania es del 0,4% para ese plazo.

En el caso de los bonos de cupón flotante, la referencia es el Euribor, por tanto, la prima de riesgo, es el diferencial que debe pagar la empresa sobre el Euribor para financiarse. Estos bonos normalmente revisan sus cupones trimestralmente por lo que la prima suele calcularse sobre el Euribor a 3 meses.

En el caso de la deuda corporativa con cupón fijo la referencia que se suele tomar como activo sin riesgo es el tipo swap. La idea que subyace al tipo swap, en este caso, es el tipo que deberíamos pagar si deseáramos cambiar unos cupones variables por cupones fijos. Por ejemplo, cuando contratamos una hipoteca con tipo de interés fijo, lo que hacemos es comprar un swap de forma que cambiamos todos nuestros pagos variables por pagos fijos.

Entonces, si el tipo swap a 2 años está al 1,5% y el bono de Telefónica a 2 años está al 1,9%, la prima de riesgo de Telefónica es del 0,4% para ese plazo. De hecho, cuando una empresa emite bonos para financiarse o se venden en el mercado secundario, los intermediarios hablan siempre de un diferencial sobre la referencia que corresponda. Esto permite que nos hagamos una idea de cómo se valora el riesgo de impago de una entidad. Entonces la rentabilidad del bono no será otra cosa que el tipo swap + el diferencial/prima de riesgo frente al mismo. Por ejemplo el diferencial frente a swap en un bono de Bancaja ha pasado de más de 1000 puntos básicos (un 10%) sobre el swap en los peores momentos de la crisis a un diferencial de 100 puntos básicos (1% sobre swap) en la actualidad. Esto quiere decir que la percepción del riesgo de impago de Bancaja, o prima de riesgo, se ha reducido notablemente.

Otra forma de medir la primad de riesgo, es utilizar el CDS o Credit Default Swap de un emisor, ya sea gobierno o empresa. El CDS es un contrato entre dos partes (y por tanto no regulado àOTC) por el que una de ellas pagará periódicamente un tipo de interés a cambio de protección contra un evento de crédito, ya sea un impago de deuda o una bajada de rating entre otros. El mercado de CDS’s es un mercado bastante líquido y puede ser bastante útil a la hora de evaluar el riesgo de un emisor sin verse afectado por el tamaño de una emisión o un plazo concreto. No obstante, al tratarse de un mercado OTC entre dos partes, hay que tener MUY en cuenta el riesgo de contrapartida. Para ser conscientes de ello, solo hay que pensar en lo que ocurrió con los CDS en los que Lehman Brothers era la contrapartida.

CDS A 5 AÑOS DE TELEFÓNICA