En esta ocasión quería hacer referencia a la problemática que surge del aumento de deuda de los estados. Para ello analicemos cómo hemos llegado a esta situación y a donde puede llevarnos, para luego ver como adaptarlo a nuestras inversiones.

El problema

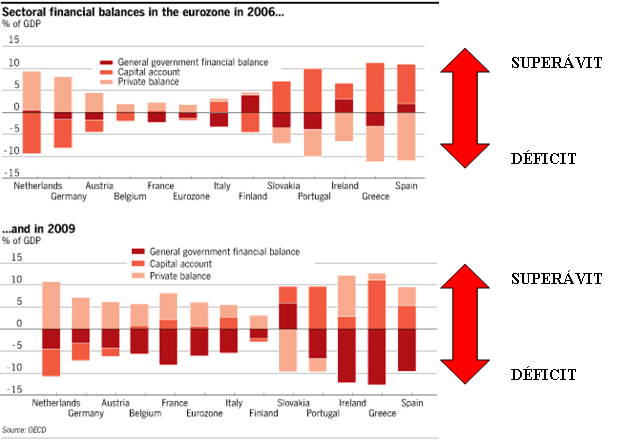

La principal preocupación de los mercados en los últimos meses se refiere al excesivo endeudamiento por parte de los gobiernos. Lo principal, para entender este problema, es que seamos conscientes de cual ha sido su origen, y este no es otro que el excesivo endeudamiento de las familias y empresas. Así bien, los elevados niveles de endeudamiento de los estados no son más que la consecuencia de transferir fondos del sector público al sector privado para compensar los desequilibrios en sus balances. Los estados han adoptado políticas monetarias expansivas y medidas no convencionales (“quantitative easing”) para salvar a bancos, automovilísticas, desempleados e hipotecados de entre otros. Diciéndolo de una forma simple, los estados se han endeudado para intentar ayudarnos a salir de la crisis a familias y empresas. En el gráfico podéis ver como en 2006, el déficit público (gastos no cubiertos por los ingresos - en color rojo oscuro) no superaba en ningún caso el 5% y en algunos casos como el de España, Irlanda o Finlandia había incluso superávit (ingresos mayores que los gastos). Sin embargo, en 2009, prácticamente todos los estados habían absorbido la deuda del sector privado.

Los gobiernos han absorbido la deuda acumulada por el sector privado (empresas + familias)

Otro de los factores que, obviamente ha agravado estos problemas ha sido la bajada de los ingresos del Estado derivado de los menores niveles de producción, consumo y por tanto, recaudación, aumentando tanto el déficit (bajan los ingresos y baja el PIB) como el porcentaje de deuda sobre PIB (baja el PIB y la deuda se mantiene o aumenta).

¿Y qué pasa si los gobiernos están excesivamente endeudados?

En primer lugar, la respuesta más inmediata, sería pensar que podrían no llegar a atenderse los pagos. Aunque no me cabe duda de que antes de llegar a este momento se sacaría toda la artillería pesada para tratar de evitarlo. Y el principal paso para ello son las medidas de ajuste.

Estos ajustes son necesarios, y las principales dudas del mercado se refieren a ¿Cómo?, ¿Cuándo (será el momento adecuado?)?, y ¿qué efectos tendrá sobre la economía?. La restricción del gasto público y el aumento de la presión fiscal (básicamente, baja gastos, aumenta ingresos), nunca son bien acogidas, y un mal timing podría provocar una recaída en la recesión (la famosa recuperación en forma de W). Por lo que los gobiernos probablemente opten por unos ajustes graduales manteniendo los niveles de deuda y esperando a que el crecimiento económico solucione el problema vía mayor recaudación y mejora automática del los ratio de Deuda/PIB (por el aumento de la segunda variable mientras se mantiene la primera).

Los gobiernos se enfrentan a un gran reto, que probablemente derivará en mayores impuestos que limitarán el crecimiento y mayor regulación que podrá beneficiar a algunos sectores de la economía/países y perjudicar a otros. Un claro ejemplo, la irremediable reforma sobre el sistema financiero que, sin duda, tendrá consecuencias a largo plazo, poniendo límites al crecimiento de las entidades y al ritmo de concesión de crédito, lo que tendrá efectos sobre el resto de la economía.

¿Qué está llamando la atención en los mercados y podría estar marcando un nuevo esquema de la realidad?

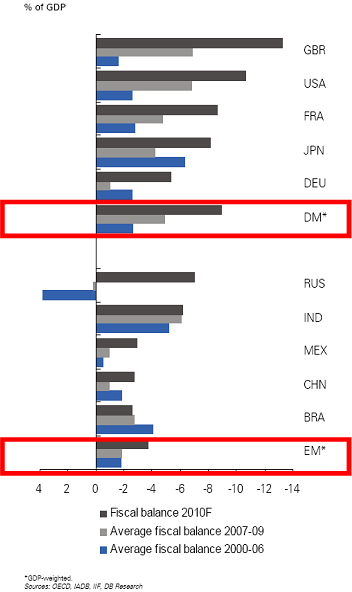

La situación de los países emergentes. Por una parte, estos países tienen una situación financiera mucho más saneada que los países desarrollados y por otra están creciendo más y más deprisa, por lo que ellos mejoran por las dos patas mientras que nosotros hacemos justo lo contrario.

A este respecto comentar que, mientras el déficit de los países desarrollados ha pasado de una media cercana al 2% en los ejercicios 2000-2006 a una media del 5% en el 2007-2009, los países emergentes se han mantenido estables con una media inferior al 2% para los mismos períodos. Y para 2010 y el futuro las perspectivas económicas y financieras de los desarrollados son peores que la de los países en vías de desarrollo. Nuestro crecimiento (medido como mejora del PIB) es más propio de economías maduras mientras que los mercados emergentes están en pleno boom de crecimiento, habiendo pasado la crisis prácticamente inadvertida.

Superávit/déficit de los gobiernos emergentes y desarrollados desde el año 2000.

Por tanto se hace cada vez más patente la evolución hacia una normalidad en la que los países emergentes continuarán tomando cada vez más el relevo de las economías desarrolladas desde el punto de vista económico y fiscal.

¿Qué hacer con nuestras inversiones?

Cada vez se hace más patente un nuevo orden de cosas, dónde se pondrán límites al crecimiento del los países desarrollados (vía impuestos, vía regulación) mientras los países emergentes toman el relevo. Mientras, en los países desarrollados, seguiremos a la expectativa de las políticas que vengan de los gobiernos, que como siempre, son del todo impredecibles.

Como inversores sólo nos queda diversificar nuestras carteras, y posicionarlas pensando en un nuevo orden de cosas (invito a leer los comentarios de Bill Gross y Mohamed El-Erian sobre el "New Normal" ). En este sentido convendría:

- Evitar los sectores más regulados (utilities) y dependientes de ayudas públicas (renovables).

- También aquellos sobre los que se avecinan cambios regulatorios que impactarán en el patrón de crecimiento futuro (financieras). Sobreponderar empresas/sectores con elevado porcentaje de las ventas en países emergentes parece también otra apuesta "segura" (recursos básicos, tecnología...).

- Infraponderar aquellas economías menos flexibles como la Europea, que además se verán lastradas por la heterogeneidad de sus miembros y el mix alta deuda - bajo crecimiento de los países periféricos.

- Los países emergentes, gracias a su convergencia con los países desarrollados y la fortaleza con la que han salido de la crisis, son también un elemento básico para diversificar nuestras carteras de renta variable (y también de renta fija).

Saludos!

")