“Las oportunidades también tiene fecha de vencimiento”.

Feliz Año Nuevo 2021 - Comenzamos el año y continuamos como estrategas.

ESTRATEGIAS BASICAS.-

En esta segunda parte sobre las estrategias con opciones, continúo con las dos estrategias básicas que quedan por conocer: Long Put y Short Put.

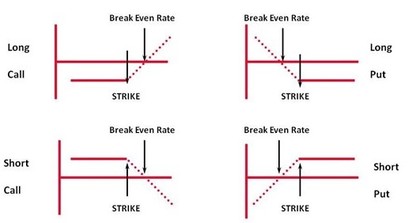

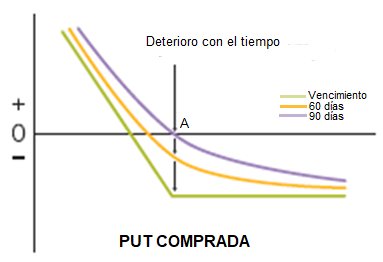

PUT COMPRADA (LONG PUT)

Una Compra de Opción Put (Long Put – Put Larga), da el derecho a vender el activo subyacente al precio de ejercicio hasta la fecha de vencimiento. El comprador paga una prima por ese derecho al vendedor de la opción put.

Estrategia:

Si tenemos la perspectiva de mercado entre bajista y muy bajista o que se producirá una subida de la volatilidad.

En general, cuanto más bajista se espera que sea el mercado, se comprará la opción más OTM (Strike inferior a “A”), con una prima menor que tendrá un alto componente extrínseco y mayor apalancamiento. Si la opción está próxima a ATM o es ITM, la opción replicará más estrechamente el valor del subyacente, su prima será más cara por su valor intrínseco.

También se puede utilizar para proteger nuestra cartera, cosa que trataré en un post posterior.

Componentes:

Compra de Put con Strike “A” a vencimiento determinado.

Beneficio:

El beneficio aumenta conforme caen los mercados. Al vencimiento, el punto de equilibrio será el precio de ejercicio de la opción (A) menos el precio pagado por la opción.

Pérdida:

La pérdida se limita al importe pagado por la opción. Se registra una pérdida máxima si el mercado termina por encima del precio de ejercicio de la opción A.

Tiempo y Volatilidad:

Con el paso del tiempo, la posición pierde valor, el valor se erosiona hacia el valor de vencimiento, ya que las posibilidades estadísticas de lograr beneficios se van reduciendo.

Un aumento de la volatilidad implícita, disminuirá la pérdida de valor temporal de la opción y por tanto tendría un impacto positivo en la estrategia, ya que nos indicaría una mayor probabilidad matemática de que el subyacente se mueva lo suficiente para dar a la opción un mayor valor intrínseco para el día del vencimiento, mientras que una disminución de la volatilidad acelerará la pérdida de valor temporal.

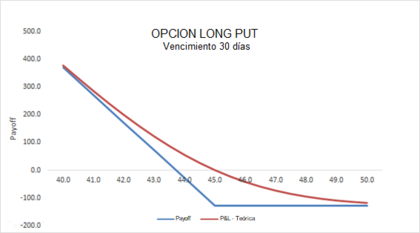

Las acciones “X” cotizan actualmente a 42,3€, creo que van a bajar y su volatilidad que actualmente es del 20%, va a subir hasta alcanzar su media.

Compro un contrato de opción Put45 a un precio de 1,29€ con un vencimiento a 30 días. Se paga la prima de 129€ por contrato y no tengo que depositar ningún tipo de garantía al ser una opción de compra.

Vemos en el gráfico, que la pérdida máxima será la prima pagada en la compra de la opción (129€). El beneficio máximo es ilimitado, en teoría, y aumentará con la bajada del precio del subyacente.

Para una cotización de “X” superior a los 45€, se pierde íntegra la prima pagada. Por debajo de los 45€ se gana un euro por cada céntimo que “X” baje. A partir de bajadas superiores a los 43,71€ (punto breakeven), el beneficio será total.

Observaciones:

Si mantenemos la opción hasta el vencimiento (nada aconsejable), y está ITM, nuestro bróker podría ejercerla en nuestro nombre y si no tenemos el subyacente en nuestro poder, podría ser un problema a la hora de su liquidación (se deben verificar los procedimientos con el bróker).

La Put comprada sufre efecto yunque, con lo cual no es recomendable mantener esta posición durante mucho tiempo en la cartera, salvo en estrategias de cobertura.

La máxima pérdida está siempre limitada a la prima pagada y el beneficio será mayor cuanto mayor sea la bajada.

Tener opciones Put OTM puede ser barato, pero tienen mayor riesgo de caducar sin valor. Las opciones ITM son mas caras, pero tienen un menor valor temporal.

PUT VENDIDA (SHORT PUT)

Una Venta de Opción Put (Short Put – Put Corta), obliga a comprar el activo subyacente al precio de ejercicio hasta la fecha de vencimiento, en el momento que el comprador de la put ejerza su derecho de venta. El vendedor cobra la prima, contrae la obligación y debe depositar el margen establecido como garantía.

Estrategia:

Si se cree firmemente que el mercado no se dirige a la baja, es decir, se prevé un movimiento lateral o alcista. Si no se está muy seguro de que va a bajar, se pueden vender opciones OTM, pero si se espera que el mercado esté estable o suba ligeramente, se venderán opciones ITM.

Si nuestra intención no es comprar las acciones, deseamos que nuestra opción de venta Put caduque sin valor.

Componentes:

Venta de Put con Strike “A” a vencimiento determinado.

Beneficio:

Los beneficios están limitados a la prima recibida. El beneficio máximo se consigue siempre que, a vencimiento, el precio del subyacente se sitúe por encima del precio de ejercicio de la opción (A), opción ATM o ITM.

Pérdida:

La pérdida será el precio de ejercicio de venta menos el importe de la prima recibida. Se tendrán pérdidas, que podrían llegar a ser muy importantes, siempre que el precio del subyacente, se sitúe por debajo del precio de ejercicio (A) menos la prima que ingresamos al vender la opción, es decir, a partir del punto de breakeven

La venta de opciones Put al descubierto, puede ser una estrategia muy arriesgada, ya que las pérdidas pueden ser muy significativas en un mercado a la baja, sin embargo, puede ser una excelente manera de posicionarse para comprar acciones “baratas” al precio estimado en su vencimiento, aunque también existe el riesgo de una asignación rápida antes de vencimiento y que el mercado siga cayendo.

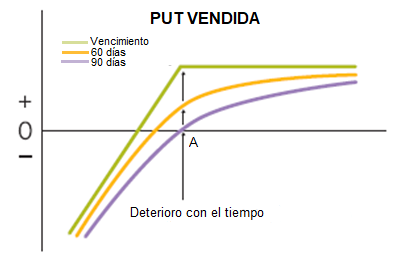

Tiempo y Volatilidad:

La posición se beneficia con el paso del tiempo, entonces el valor de la Put vendida se acerca a su posición a vencimiento al perder su valor temporal, aunque ese valor extrínseco es poco.

Una subida de la volatilidad será muy perjudicial para esta estrategia. La bajada de la volatilidad implícita hará disminuir el precio de la opción que se vende, por lo que si queremos cerrar la posición antes del vencimiento, será mas beneficioso.

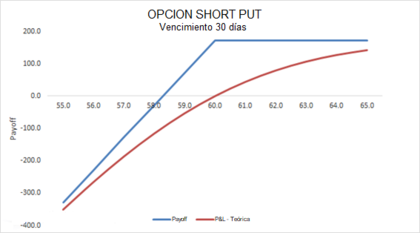

Las acciones “X” cotizan actualmente a 59€, creo que van a subir o se mantendrá y su volatilidad que actualmente es del 30%, va a bajar.

Vendo un contrato de opción Put60 a un precio de 1,72€ con un vencimiento a 30 días. Cobro una prima de 172€ y deposito las garantías exigidas.

El gráfico nos muestra, que el beneficio máximo será la prima cobrada en la venta de la opción (172€), mientras que la pérdida máxima, en teoría, no está limitada, y aumentará con la caída de la cotización del subyacente.

Para una cotización de “X” superior a los 58,28€ (punto breakeven) a su vencimiento, ganaremos dinero, pues la opción vendida caducará sin valor mientras que una cotización por debajo de esa cantidad, nos llevará a perder 1€ por cada céntimo de caída de “X”.

Observaciones:

Mayor precio de la opción, es decir, a mayor prima cobrada, mayor el riesgo asumido, por lo tanto, en la venta de opciones put ITM, cuanto más cerca se encuentre del valor del subyacente, se cobrará una mayor prima, por asumir un mayor riesgo.

Se suele usar esta estrategia con opciones sobre índices o materias primas en lugar de opciones sobre acciones, ya que, históricamente, no han sido tan volátiles como los precios de las acciones.

Se beneficia del Delta positivo (subidas del precio del subyacente), del paso del tiempo por la pérdida de su valor temporal y de una volatilidad a la baja (Vega negativa).

Conviene transformar la posición en el momento de observar cambios en la tendencia del mercado y/o ante subidas en la volatilidad esperada.

La Short Put únicamente es una estrategia recomendable si como segunda opción contemplada, es la asignación en el caso de acciones.

Se puede tener la tentación de vender una opción put con strike alrededor de una desviación estándar que sea OTM en un principio, lo que podría aumentar la probabilidad de éxito de la estrategia, pero cuanto menor es el precio de ejercicio, menor es la prima recibida con la estrategia. ¿Merece la pena el riesgo que se corre?, en cada uno de nosotros está el analizar nuestras posibilidades de éxito en la inversión.

Es muy importante controlar la posición con respecto a los precios del subyacente en el mercado, sus volatilidades y las fechas a vencimiento. Se debe tener siempre un plan de detención de las pérdidas.

Debemos tener en cuenta que tiene la flexibilidad de poder cerrarse el contrato en cualquier momento antes del vencimiento, eliminando la obligación contraída simplemente recomprando la opción en el mercado abierto.

Os espero en el próximo post, para empezar a conocer las múltiples combinaciones de estrategias básicas que existen. No olvidéis comentar cualquier sugerencia y/o duda sobre lo tratado. Entre todos aprendemos.

Mis mejores deseos para todas vuestras inversiones en el nuevo año inversor que comienza hoy. @inversenjuego

3

.- OPCIONES Financieras .- Estrategias con Opciones (I).")

.- OPCIONES Financieras .- Estrategias con Opciones (IV).")

.- OPCIONES Financieras .- Estrategias con Opciones (V).")