“Invertir en conocimientos produce siempre los mejores beneficios”. -Benjamín Franklin.-

Comienzo los últimos post dedicados al Mercado de Derivados Financieras, con las Opciones Financieras. Quizás la parte más compleja y emocionante de este mercado. Espero que tengáis claros los conceptos vistos hasta ahora, pues son la base para poder continuar y comprender lo que voy a presentaros.

A partir de este momento y en los próximos post, seguramente me repetiré en muchos de los conceptos técnicos que haya podido explicar en los anteriores, pero mi interés y objetivo, es que nos quede claro el funcionamiento y entendamos y podamos comenzar a investigar sobre las Opciones Financieras.

Antes de comenzar con el tema, como siempre, me gusta realizar un pequeño glosario de términos técnicos que nos vamos a encontrar en los próximos post. Pretendo que nos vayamos familiarizando con ellos para que nos cueste menos la comprensión de los temas. Seguro que no están todos los que son, pero si alguno se me quedó en el camino, intentaré explicarlos cuando aparezcan.

Deciros, que en los próximos post, mi intención es presentaros totalmente el mercado de estos derivados, desde las definiciones clásicas, tipos y estilos de opciones, valoración de la opción, las griegas, distintas estrategias, leer y comprender la cadena de opciones, los riesgos y la gestión de posiciones, la fiscalidad y algunos otros que vayan surgiendo.

Espero cumplir mi objetivo.

GLOSARIO:

GLOSARIO:

- Activo Subyacente: Activo financiero o índice de activos financieros, que servirá de referencia como objeto del contrato de opciones. Término usado en todos los mercados de derivados.

- Apalancamiento: Uso de una pequeña cantidad de dinero de la cuenta del inversor, aceptando las pérdidas o ganancias en función del valor real de la inversión, que es mucho mayor.

- Ask: Precio más bajo al cual el vendedor ofrece vender la opción. Precio de oferta. Precio aplicado en las órdenes de compra.

- Asignación / Assignement: Aviso por el que se obliga a vender en el caso de una call o comprar en el caso de una put el activo subyacente a un precio de strike específico.

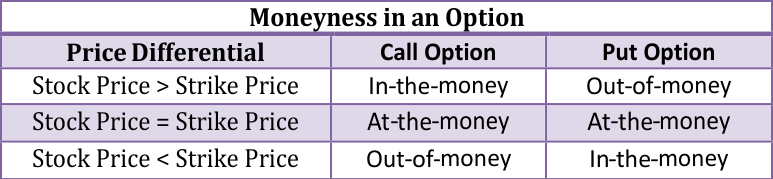

- At the money / En el dinero: Cuando el precio de ejercicio de la opción es igual al precio de mercado del activo subyacente.

- Beta: es una medida de la relación entre el movimiento de un activo individual y el movimiento del mercado en su totalidad.

- Bid: es el precio más alto al cual un comprador está dispuesto a comprar una opción. Precio de demanda. Precio aplicado en las órdenes de venta.

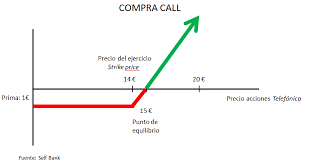

- Break-Even: Nivel de precio del subyacente, a partir del cual una opción entre en beneficios, teniendo en cuenta los costes o ingresos por primas.

- Cerrar un contrato: Realizar una operación opuesta a la que dio origen al contrato (compra de contrato idéntico al que tenemos vendido o venta de uno idéntico al que tenemos comprado). Son idénticos si coinciden en clase, tipo y serie.

- Clase de contrato: Contrato de opción referidos al mismo activo subyacente.

- Contrato de Opción: Es un contrato normalizado, por el que el comprador, por el pago de una prima, adquiere el derecho, no la obligación, de comprar, en el caso de una Call, o vender, en el caso de una Put, el activo subyacente a un precio pactado (precio de ejercicio), en una fecha determinada (fecha de liquidación). Mientras que el vendedor de un contrato de opción, a cambio del cobro de una prima, adquiere la obligación de vender, en el caso de una Call, o comprar, en el caso de una Put, el activo subyacente a un precio pactado en una fecha determinada, siempre que el comprador exija el ejercicio de la opción.

- Charm o Delta Decay: Variable que nos indica cuánto cambiará el Delta a medida que pase un día de negociación en el contrato. Una de las griegas.

- Delta: Variable que representa la variación del precio de una opción cuando el precio del activo subyacente varía su precio. Una de las griegas.

- Dinero / Moneyness: Distancia ente el precio del subyacente y el precio de ejercicio (Strike). Según la distancia entre estos precios, podemos clasificar las opciones en In-the-Money (ITM), At-the-Money ATM) y Out-of-the-Money (OTM).

- Ejecución de una orden: Acto por el que se da cumplimiento a la orden de compra o de venta.

- Ejercicio: Acto por el que el comprador de una opción hace uso de su derecho a comprar o vender el activo subyacente del contrato.

- Estrategias con opciones: Toma de una posición sobre un activo subyacente, mediante el uso o la combinación de varios tipos de opciones e incluso el propio activo.

- Fecha de ejercicio: Día en el que la opción puede ser ejercida y a partir del cual, desaparece la opción. Suele ser los terceros viernes de cada mes, aunque existen opciones con vencimiento semanal, como veremos. En caso de que el viernes sea festivo se pasa el vencimiento al día hábil anterior.

- Fecha de liquidación: Día en el que se liquida el contrato de opción.

- Fecha de vencimiento: Ultimo día en el que contrato de opción vence y se realiza la liquidación.

- Gamma: Variable cuyo valor representa la variación de la Delta de una opción. Otra griega.

- Garantías / Margins: Capital mínimo que se solicita como cobertura de riesgo de incumplimiento de las obligaciones contraídas en los contratos de opciones. Varían según los brokers.

- Griegas / Greeks: Son una serie de variables que afectan al precio de una opción y que están denominadas con letras griegas (Delta, Gamma, Vega, Theta, Rho, Charm, Color, Speed, Weezu)

- Horquilla: Diferencia entre el precio Bid (Venta-Demanda) y el precio Ask (Compra-Oferta).

- Interés Abierto / Open Interest: Número de contratos vivos de opciones pendientes en una serie determinada del activo subyacente. Son el total de contratos no cerrados o liquidados.

- In the money / Dentro de dinero: Opciones con valor íntrínseco. Una opción call está “in the money” cuando el precio del activo está por encima del precio de ejercicio. Una opción put está “in the money” cuando el precio del activo subyacente está por debajo del precio de ejercicio.

- Liquidación a Vencimiento: Cumplimiento del contrato a la fecha de liquidación. Si la liquidación es por entrega, supone la transmisión del activo subyacente a cambio del precio que corresponda. Si es por diferencias, se transmite el dinero correspondiente a la diferencia entre el Precio de Ejercicio y el precio de Liquidación a Vencimiento.

- Liquidación por Diferencias: Forma de liquidación de un contrato, que puede sustituir la obligación de comprar y vender un activo subyacente. Se transfiere el efectivo correspondiente a la diferencia entre el precio pactado en el contrato (precio de ejercicio) y el precio de liquidación a vencimiento.

- Liquidación por Entrega: El cumplimiento del contrato en la fecha de liquidación, se realiza mediante la entrega del activo subyacente, entre el obligado a vender y el comprador, a cambio del precio pactado en el contrato (precio de ejercicio).

- Opción financiera: Derecho u obligación sobre un activo subyacente financiero a una fecha determinada.

- Opción Call / Call Option: Modelo tipo de contrato de opciones. El comprador adquiere el derecho, no la obligación, de comprar el activo subyacente al precio de ejercicio y el vendedor adquiere la obligación, a vender dicho activo subyacente, si el comprador ejercita su derecho.

- Opción estilo europeo: Opciones que solo se ejercen en la fecha de vencimiento.

- Opción estilo americano: Opciones que pueden ejercerse en cualquier momento antes de la fecha de vencimiento.

- Opción Put / Put Option: Modelo tipo de contrato de opciones. El comprador adquiere el derecho, no la obligación, de vender el activo subyacente al precio de ejercicio. Y el vendedor adquiere la obligación, de comprar dicho activo subyacente si el vendedor ejerce su derecho.

- Orden institucional / Smart Money: Son órdenes masivas realizadas por instituciones (hedge funds, fondos de pensiones o de inversión, …) que toman posiciones con gran número de contratos al tener gran poder de compra y de venta. Suelen ser posiciones a corto plazo en el caso de especulación o a mas largo plazo como cobertura.

- Out the money / Fuera de dinero: Opción que no tiene valor intrínseco. El precio de la opción está constituido solo por valor extrínseco. Una opción call está “out the money” cuando el precio del activo subyacente está por debajo del precio de ejercicio. Una opción put está está “out the money” si el precio del activo está por encima del precio de ejercicio de la opción.

- Precio de cierre: Precio al que se realiza la opción.

- Precio de compra: Precio al que se contrata la prima de la opción en el mercado, suele diferir del precio teórico.

- Precio de ejercicio / Strike Price: Es el precio pactado en el contrato de opción. Precio al que el comprador de una opción puede comprar (Call) o vender (Put), el activo subyacente. Precio al que el vendedor de una opción, se obliga respectivamente a vender o comprar, en el caso de que el comprador ejerza su derecho.

- Precio teórico: Es el valor técnico de una opción. Se compone de valor intrínseco y valor extrínseco.

- Prima / Premium: Precio de la opción. Importe que el comprador de una opción paga al vendedor. En el caso de opciones sobre acciones, la prima se cotiza por acción y sabiendo que un contrato representa a 100 acciones, debemos multiplicar el precio de la prima por 100 acciones para determinar el precio del contrato.

- Primer día de cotización: Es el primer día de negociación del contrato. Siempre será un día hábil.

- Rho: Variable que mide el cambio del precio de una opción, cuando el tipo de interés cambia un punto porcentual. Es otra griega actualmente con poca relevancia por los tipos de interés en el mercado.

- Saldo / Pay-off: Es el pago que recibe el comprador de una opción a fecha de vencimiento.

- Serie: Dentro de una clase de contrato, son los que tienen el mismo precio de ejercicio y la misma fecha de vencimiento.

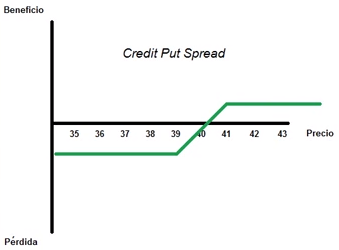

- Spread: Estrategia mediante combinación de opciones básicas y un plan de trading establecido con capacidad de ajuste de los spread. Es una de las estrategias más conocidas, se trata de la compra y la venta del mismo tipo de opción y/o el propio subyacente. Por ejemplo, Straddle, Covered Call, Put Calendar, los Credit Spread, se trata de Spread vendidos, los Débit Spread son los Spread comprados….

- Tamaño del contrato: Nominal del contrato o cantidad del activo subyacente cubierto por el contrato de opción. Normalmente una opción sobre acciones representa a 100 acciones.

- Theta: es una medida de la tasa de cambio de valor teórico de una opción por unidad de cambio en el tiempo de la fecha de expiración. Otra griega.

- Tiempo a vencimiento: Es una variable muy importante en el valor de las opciones, en la forma que dicho valor se va perdiendo con el paso del tiempo.

- Tipos de opciones: Opciones de compra (CALL) y opciones de venta (PUT).

- Unidad de negociación: Es el contrato de opción.

- Valor Extrínseco / Time Value: Valor de una opción determinado por las afecciones de una serie de factores variables que afectan al precio de la prima durante su vida hasta el vencimiento, es decir, se encuentra basado entre otras cosas, en el tiempo a vencimiento, la volatilidad, tipo de interés, …. Esos factores están definidos por las denominadas “griegas”. Su valor queda determinado por la diferencia entre el precio de una opción y su valor intrínseco. Se conoce como el valor temporal

- Valor Intrínseco / Intrisic Value: Depende exclusivamente del precio de la acción y del precio del strike. Su valor se determina por diferencia de precio entre el strike (precio de ejercicio) y el precio del subyacente. Se conoce como el valor real.

- Vega: es la medida de la tasa de cambio en el valor teórico de una opción para un cambio de una unidad de la volatilidad. Otra griega.

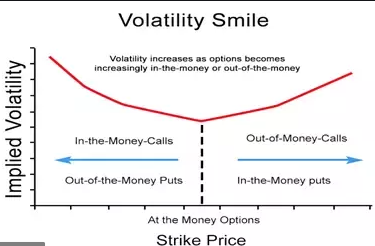

- Volatilidad / Volatility: Podemos decir que es una medida de la velocidad del mercado. Entendida como la rapidez y amplitud en la variación de precio del activo subyacente. Matemáticamente, es una medida estadística mediante la desviación estándar o típica, anualizada, de la variación de esos precios.

- Volatilidad implícita / Implied Volatility: Es el porcentaje de volatilidad que incorpora el precio de una opción en el mercado. Volatilidad determinada por el mercado que se incorpora al cálculo del valor teórico de una opción.

- Volatilidad histórica / Historical Volatility: Calculada a partir de los datos históricos del activo subyacente. Es el comportamiento del mercado en el pasado y dependerá del período de tiempo escogido y el intervalo de precios escogidos.

Seguro que he olvidado mas de uno pero no preocuparos, creo que he detallado los más importantes para comenzar a entender este mercado. Aún así, en distintos apartados, iré recordando muchos de ellos, no solo por su definición, sino para entrar en profundidad sobre su funcionamiento.

Me gustaría que os quedaran claros la mayoría de los conceptos y no preocuparos por aquellos que no podáis entender, pues seguro que los desarrollaremos a lo largo de los próximos post.

Para el próximo post, post de introducción, creo que comenzaré a hablar de las Opciones financieras. ¿ Estáis interesadxs ? ¿ Os atrae el contenido ?

Un saludo de @inversenjuego.

.- OPCIONES Financieras (II)")