En el último post dedicado a la fiscalidad de los fondos de inversión, detallaré lo que creo son algunas peculiaridades, que también son convenientes conocer.

Se trata de la fiscalidad de los ETF’s, la fiscalidad en las sucesiones y donaciones o la fiscalidad de inversiones en fondos domiciliados en el extranjero, como algunos ejemplos.

Quedando un último apartado dedicado a la otra pata de las Instituciones de Inversión Colectiva, como son las SICAV (Sociedades de Inversión de Capital Variable).

IMPUESTOS DE LOS FONDOS DE INVERSIÓN EN SUCESIONES Y DONACIONES.-

Es un tema algo complejo y voy a intentar de resumirlo de una forma clara y concisa.

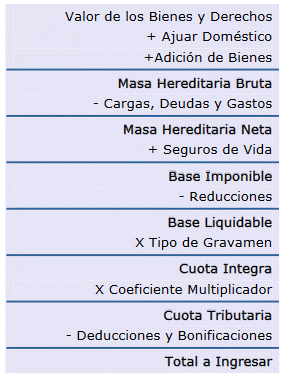

Tanto las herencias por sucesión como las donaciones, en nuestro caso particular, recibidas de forma gratuita de participaciones en fondos de inversión, producen un incremento patrimonial en el beneficiario (heredero o donatario). Ambos actos, se encuentran gravados a través del Impuesto de Sucesiones y Donaciones (ISD), que solo afecta a personas físicas, un impuesto cuyas competencias se ha cedido a las comunidades autónomas, existiendo importantes diferencias entre ellas.

Tanto las herencias por sucesión como las donaciones, en nuestro caso particular, recibidas de forma gratuita de participaciones en fondos de inversión, producen un incremento patrimonial en el beneficiario (heredero o donatario). Ambos actos, se encuentran gravados a través del Impuesto de Sucesiones y Donaciones (ISD), que solo afecta a personas físicas, un impuesto cuyas competencias se ha cedido a las comunidades autónomas, existiendo importantes diferencias entre ellas.

- La transmisión como consecuencia de una defunción (via mortis), será una sucesión.

- La transmisión entre personas vivas (acto inter-vivos), será una donación.

El impuesto se liquida en la Comunidad Autónoma donde resida habitualmente el donatario. Se trata de un Impuesto con reducciones que dependen del grado de parentesco y de los bienes y derechos adquiridos.

Las herencias en nuestro país, se encuentran reguladas por el Código Civil, que determina quiénes y en que cuantía cobrarán si no hay testamento. Incluso con un testamento, existen ciertos límites que tampoco se pueden traspasar.

Las herencias en nuestro país, se encuentran reguladas por el Código Civil, que determina quiénes y en que cuantía cobrarán si no hay testamento. Incluso con un testamento, existen ciertos límites que tampoco se pueden traspasar.

Las participaciones en un fondo de inversión, lo heredarán los herederos legales del fallecido (hijos o descendientes, padres y ascendientes, el cónyuge (usufructo en parte) y por último, resto de familiares por grado de cercanía).

Las participaciones en fondos de inversión se integran en la masa hereditaria, por la que se tributa en el Impuesto de Sucesiones y Donaciones, que una vez liquidado, nos permitirá disfrutar de los bienes del fallecido, pudiendo hacer uso parcial para los gastos de sepelio o incluso para el pago del impuesto, sin haber liquidado dicho impuesto.

En el caso de la herencia, se transmiten las participaciones del fondo de inversión mediante el cambio de titularidad, dividiendo la totalidad de participaciones entre los herederos a partes iguales, por lo que la entidad depositaria, formalizará la apertura de cuentas de valores, a cada uno de los herederos, que una vez a su nombre, podrá operar con ellas, mediante el reembolso, el traspaso o el mantenimiento.

¿Cómo afecta al heredero?

El valor de las participaciones del fondo de inversión, se integran en el Impuesto de Sucesiones y Donaciones, por la diferencia entre el valor liquidativo de adquisición y el valor liquidativo de la fecha de defunción, importe por el que se tributará a Hacienda.

El heredero, a través de esta regla fiscal conocida como plusvalía del muerto, integrará en su patrimonio esas participaciones con valor liquidativo de la fecha de defunción, es decir, como si hubiera comprado en ese momento las participaciones, fecha que contará como de adquisición, para un posterior pago de IRPF en el caso de su reembolso.

Supongamos que heredamos las participaciones de un fondo de inversión, cuyo titular las había adquirido por 20.000€ y a la fecha de fallecimiento, tienen un valor liquidativo total de 35.000€, es decir un incremento de 15.000€.

Ese incremento de patrimonio, según hemos visto, en el impuesto de IRPF, supone el pago de 3.030€, incluso como veremos, si se hubieran donado esas participaciones, ese es el impuesto a pagar por el donante en su IRPF.

( 6.000 X 19% ) + ( 9.000 x 21%) = 3.030€

Recordad la tabla de la Renta del Ahorro

Al recibirse por herencia, no pagaremos por ese incremento patrimonial, sino que pagaremos el Impuesto de Sucesiones y Donaciones, en el que habremos incluido el valor de 35.000€ y a partir de esta fecha de fallecimiento, contarán esas participaciones como si hubieran sido adquiridas en ese momento por ese mismo valor, es decir, tanto el valor de adquisición como la fecha de adquisición, serán la fecha de fallecimiento, pudiendo incluir el día del reembolso, los gastos ocasionados por el pago del ISD correspondiente a estas participaciones, si hubieran sido pagados particularmente.

Si el fondo tuviera unas pérdidas, de igual forma que ya hemos visto en el post anterior, podríamos compensarlas con otras ganancias.

Este tema podría llegar a ser algo mas complejo, introduciendo la división de las participaciones mediante la herencia de la nuda propiedad y el usufructo de las mismas. Pero no creo conveniente enmarañar más este tema.

Fuente: FEF

Donación de participaciones de fondos de inversión.-

Ya hemos visto en el ejemplo anterior, que el donante, en el caso de tener una ganancia patrimonial en el valor de las participaciones de un fondo de inversión a donar, pagará en su IRPF como si las reembolsara.

Ya hemos visto en el ejemplo anterior, que el donante, en el caso de tener una ganancia patrimonial en el valor de las participaciones de un fondo de inversión a donar, pagará en su IRPF como si las reembolsara.

Si el donante, por el contrario, tiene una pérdida patrimonial en el valor de esas participaciones, al donarlas no podrá compensar esa pérdida patrimonial en su IRPF.

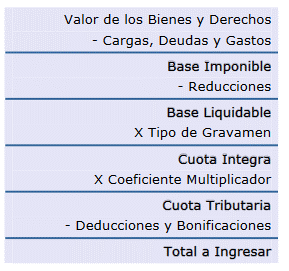

Por su parte, el donatario (receptor), deberá hacer frente al Impuesto de Sucesiones y Donaciones por el valor de las participaciones recibidas (como comenté al principio, dependiendo de la Comunidad Autónoma en la que resida el donante) y siendo la fecha y el valor de adquisición de las participaciones, el importe y la fecha, los de la donación.

Fuente: FEF

Este apartado explica indirectamente, por ejemplo, la conveniencia o ventajas y desventajas, entre donar las participaciones o directamente contratar un fondo de inversión a nombre de un hijo.

La fiscalidad de los Fondos Cotizados o Exchange Traded Funds (ETF’s).-

Ya comenté en otro post, que son los ETF’s y sus características principales, por lo que no lo voy a repetir en este tema, pero también incluía un ligero comentario sobre su fiscalidad, que si volveré a replicar y ampliar un poco en este post. Os dejo el enlace por si queréis revisarlo:

Ya comenté en otro post, que son los ETF’s y sus características principales, por lo que no lo voy a repetir en este tema, pero también incluía un ligero comentario sobre su fiscalidad, que si volveré a replicar y ampliar un poco en este post. Os dejo el enlace por si queréis revisarlo:

https://www.rankia.com/blog/inversion-paso-paso/4457393-inversion-colectiva-iic-fondos-ii

Dos son las principales diferencias, de los fondos cotizados o ETF’s, con la fiscalidad aplicada al resto de fondos de inversión:

- Los fondos cotizados no se benefician de la exención de tributación por el traspaso entre fondos de inversión, por lo que cualquier reembolso de un fondo cotizado, tributa en el ejercicio en que se realice.

- Las ganancias y pérdidas patrimoniales de los ETF’s no están sometidas a retención fiscal, al contrario que los fondos tradicionales.

Por otra parte, existen ETF’s que pueden distribuir dividendos. En este caso, estos dividendos abonados, son considerados rendimientos del capital mobiliario, por lo que tributarán como tal, dentro de la Base del Ahorro y tendrán la retención correspondiente, no dando derecho a practicar deducción por doble imposición de dividendos.

Por otra parte, existen ETF’s que pueden distribuir dividendos. En este caso, estos dividendos abonados, son considerados rendimientos del capital mobiliario, por lo que tributarán como tal, dentro de la Base del Ahorro y tendrán la retención correspondiente, no dando derecho a practicar deducción por doble imposición de dividendos.

El cálculo de las ganancias y pérdidas obtenidas, es similar al resto de fondos, calculándose por la diferencia entre el valor de transmisión (minorado por los gastos) y el valor de adquisición (precio desembolsado más gastos y tributos). Sin olvidar la aplicación del sistema FIFO (“First In, First Out”).

Si se ha adquirido en una divisa distinta al euro, la ganancia obtenida, la tendremos en la divisa en la que hemos efectuado la inversión, debiendo realizar la conversión en el momento de la formalización del reembolso y considerando la ganancia o pérdida patrimonial obtenida por la diferencia de cambio que hubiéramos podido obtener con motivo de la conversión.

¿Cómo tributa un fondo de inversión domiciliado en el extranjero?

Tributan como los fondos españoles, si se encuentran constituidos al amparo de las directivas comunitarias que regulan los organismos de inversión colectiva y se encuentran registrados en la CNMV. De lo contrario, se tributaría por la revalorización obtenida, año a año.

Por su parte, los socios o partícipes de IIC constituidas en paraísos fiscales tributarán por la diferencia positiva entre el valor liquidativo de la participación al día de cierre del período impositivo y su valor de adquisición en el IRPF y en el IS. La cantidad imputada se considera mayor valor de adquisición. Los beneficios distribuidos por la IIC no se integrarán en la base imponible y minorarán el valor de adquisición de la participación.

Por último, en el tema sobre Instituciones de Inversión Colectiva, para el próximo post, me queda tratar el tema de las Sociedades de Inversión.

Un saludo de @inversenjuego.

.- Fiscalidad (continuación)")