“El comportamiento humano deriva de tres fuentes principales: Deseo, Emoción y Conocimiento” -

Platón

TIPOS DE FONDOS DE INVERSION.-

En el mercado español, podemos encontrar multitud de fondos de inversión que se pueden clasificar por diferentes criterios.

Dentro de las ventajas que presenta la Inversión Colectiva respecto a la Inversión Particular, veíamos en el anterior post, que destacaba la Diversificación y la Gestión Profesionalizada. Pues bien, una de las cosas que hacen mas interesantes la inversión en Fondos de Inversión, es que se puede invertir en cualquier tipo de activo, en cualquier mercado, incluso con cualquier combinación de todos ellos, mediante una gestión y estrategias personalizadas, solo con la adquisición de participaciones.

Como he comentado, se pueden clasificar por diferentes y distintos criterios, quizás el mas útil para el inversor, sea la clasificación según la vocación inversora que tenga definida el fondo de inversión en su folleto informativo, ya que nos puede acercar a nuestras expectativas, situación económica y nuestro perfil de riesgo.

En una primera y genérica clasificación, se puede distinguir entre:

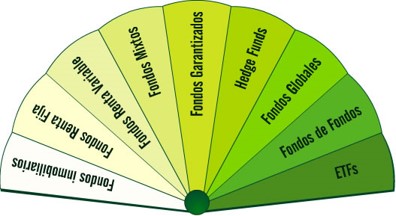

- Fondos de Inversión Mobiliaria (FIM)

Son IIC que invierten en activos financieros, entre los que se encuentran fondos de renta fija, de renta variable y/o derivados, fondos garantizados, fondos de fondos, fondos subordinados, fondos índice, fondos cotizados o ETF’s, ….

- Fondos de Inversión Inmobiliaria (FII)

Son IIC que invierten fundamentalmente en inmuebles destinados a su explotación en alquiler (generalmente menos líquidos que los mobiliarios).

Realicemos un breve acercamiento teórico, con una clasificación mas pormenorizada, a los Fondos de Inversión Mobiliaria (FIM):

Fondos de Renta Fija: La mayoría de su patrimonio, se encuentra invertido en activos de renta fija (obligaciones, bonos, letras, pagarés, …. ). Dentro de estos, tenemos los fondos conocidos como Fondos Monetarios (sus activos son a corto plazo y no tienen posiciones en renta variable), su riesgo es menor, pero su rentabilidad también puede llegar a ser negativa.

Podemos encontrar, Monetarios a Corto Plazo, Monetarios a Largo Plazo, Renta Fija Euro o Renta Fija Internacional.

Fondos de Renta Variable: La mayor parte de su patrimonio está invertido en activos de renta variable, pudiendo presentar diversas subcategorías, según los mercados en los que invierte, según los sectores, …, o cualquier otra característica que los pueda identificar.

Podemos encontrar, Renta Variable Euro o Renta Variable Internacional.

Fondos Mixtos: Su patrimonio lo mantienen invertido una parte en renta fija y otra parte en renta variable.

Entre otros, Renta Fija Mixta Euro, Renta Fija Mixta Internacional, Renta Variable Mixta Euro o Renta Variable Mixta Internacional

Fondos Globales: Su política de inversión no está claramente definida, es decir, pueden acercarse a cualquiera de las definiciones anteriores en cualquier momento, por lo que generalmente, mantienen un alto nivel de riesgo.

Fondos Garantizados: Fondos, que por lo general, se encuentran asegurados en la totalidad o en una parte de la inversión inicial realizada a una fecha de vencimiento determinada, o estando referenciados a los activos en los que invierte y podemos encontrar fondos con rendimiento fijo asegurado o rendimiento vinculado o referenciado. Es decir, podemos encontrarlos con multitud de peculiaridades y características especiales, que podrían ser objeto de un post específico. Deben ser objeto de un análisis exhaustivo por parte del inversor para no encontrarse con desagradables sorpresas en cuanto a rentabilidades, garantías, liquidez, comisiones, vencimientos, etc….

Entre otros, Garantizado de Rendimiento Fijo, Garantizado de Rendimiento Variable o De Garantía Parcial.

Fondos de Retorno Absoluto: Su objetivo es invertir para conseguir una rentabilidad/riesgo periódica, siguiendo técnicas de valor absoluto, “relative value”, dinámicas, …., sin estar garantizado.

Fondos de Gestión Pasiva: Que invierten replicando un índice bursátil o financiero. Son fondos con un objetivo concreto de rentabilidad no garantizada y fondos cotizados.

Fondos Cotizados (ETF’s – Exchange Traded Funds): Su política de inversión es reproducir la evolución de algún índice bursátil nacional o internacional o algún índice de renta fija. Las participaciones de estos fondos, se negocian en las bolsas de valores como si fueran acciones de una empresa, es decir, la compra-venta se efectúa como si fueran acciones negociadas, comprando y vendiendo en cada momento a precio de mercado.

Fondos de Inversión Libre (Hedge Funds): Su política de inversión es libre, es decir, no tienen limitaciones respecto al tipo de activo, divisas, diversificación y endeudamiento. Suelen ser poco líquidos y con un período de permanencia mínimo. Suelen asumir un alto riesgo.

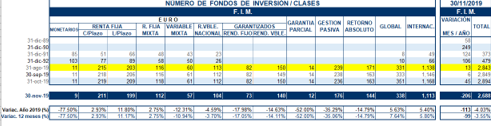

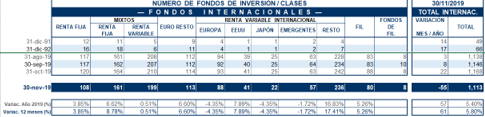

En las siguientes imágenes, para hacernos una ligera idea de la cantidad de fondos que podemos encontrar en nuestro país, en las distintas clases, al mes de Noviembre pasado, aparecían registrados un total de 2.688 FIM, de los que 1.113 eran Internacionales.

FONDOS COTIZADOS O EXCHANGE TRADED FUNDS (ETF’S).-

Dada la importancia que ha tomado este producto entre algunos inversores en los últimos años, le dedicaré un apartado especial para poder conocerlo con un poquito mas de detalle.

Dada la importancia que ha tomado este producto entre algunos inversores en los últimos años, le dedicaré un apartado especial para poder conocerlo con un poquito mas de detalle.

Ya sabemos que se trata de una Institución de Inversión Colectiva y que podemos reconocerla como Fondo Cotizado, es decir, su política de inversión consiste en reproducir un índice de renta variable o renta fija, lo que no quiere decir, que su valor liquidativo se corresponda con el valor del índice replicado, ya que existen comisiones y gastos soportados por el fondo, así como, veremos a continuación, participación en dividendos a su favor.

Sus participaciones se negocian en las bolsas de valores como si se tratara de acciones, es decir, cotizan y por tanto, funcionan en parte como fondos de inversión y en parte como acciones.

Suelen obtener un rendimiento, positivo o negativo, muy similar al obtenido en el índice que replican.

Entre las principales características:

Liquidez: Las participaciones cotizan en tiempo real en los mercados de Bolsa como fondos cotizados, por lo que el inversor, puede comprar y vender en cualquier momento, durante el horario de negociación bursátil, al precio de mercado. Por este motivo, su liquidez es algo mayor que los tradicionales fondos de inversión.

Liquidez: Las participaciones cotizan en tiempo real en los mercados de Bolsa como fondos cotizados, por lo que el inversor, puede comprar y vender en cualquier momento, durante el horario de negociación bursátil, al precio de mercado. Por este motivo, su liquidez es algo mayor que los tradicionales fondos de inversión.

Transparencia: Durante el horario de negociación, el valor liquidativo es calculado y difundido por la Bolsa en la que cotiza.

Inmediatez: Cada operación de compra-venta, se ejecuta al precio de contrapartida en cada momento.

Diversificación: Como detalla su política de inversión, el inversor puede participar en la evolución de un mercado sin invertir en todos y cada uno de los valores que integran su índice de referencia.

Ordenes: Como en las acciones, podemos especificar distintos órdenes de compra-venta, como ya conocemos:

https://www.rankia.com/blog/inversion-paso-paso/4285309-renta-variable-xxxiv-compra-venta-valores

Dividendos: Además de la rentabilidad que se puede obtener a través de las plusvalías en su precio de cotización, los partícipes en ETF’s tienen la posibilidad de recibir dividendos (casi inexistente en la totalidad de los fondos tradicionales).

Riesgo: Su principal riesgo, es el conocido como riesgo de mercado.

https://inversionenjuego.wordpress.com/2018/01/15/el-riesgo-en-las-inversiones/

Gastos y comisiones: Como veremos en el siguiente apartado de este post, además de las comisiones y gastos de los fondos tradicionales, al tratarse de Fondos Garantizados, es necesario mantener una cuenta de valores, lo que provoca incrementar los gastos y comisiones de los fondos tradicionales, en los gastos de administración y depósito de la cuenta de valores.

Además, dado que las compra-venta de participaciones se realiza a través del mercado bursátil, se deben asumir las comisiones, corretajes y cánones inherentes a ese tipo de operativa.

Es importante, por tanto, antes de invertir en ETF’s, calcular y analizar los gastos directos e indirectos de estos productos, ya que inciden en la rentabilidad final de la inversión.

Fiscalidad: Mantienen el mismo régimen fiscal que las acciones (no el de Fondos de Inversión), que ya vimos en los post dedicados a la renta variable.

Por tanto, las ganancias patrimoniales no tienen retención y no es posible, como veremos mas adelante, acogerse al régimen de traspaso de participaciones.

Creo que no he olvidado nada de los Fondos Cotizados o ETF’s.

Continuo con las generalidades sobre los Fondos de Inversión tradicionales.

COMISIONES Y GASTOS.-

He comentado anteriormente, sobre la importancia de calcular y analizar los gastos directos e indirectos que tienen los Fondos de Inversión, ya que inciden en su rentabilidad final.

He comentado anteriormente, sobre la importancia de calcular y analizar los gastos directos e indirectos que tienen los Fondos de Inversión, ya que inciden en su rentabilidad final.

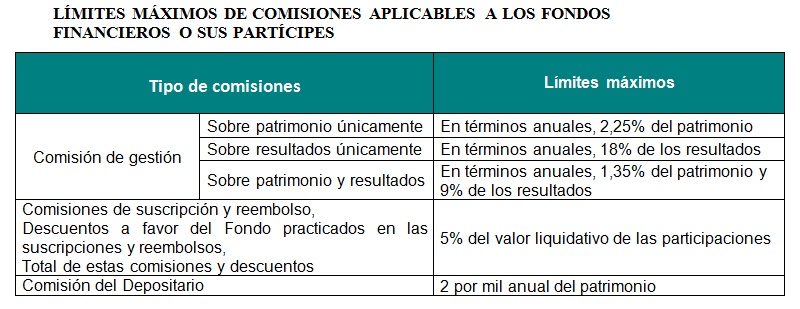

También había comentado, cuando presentaba a los personajes que intervienen en los fondos, sobre las comisiones que cobran tanto el gestor como el depositario, que a cambio de su trabajo, perciben unas comisiones (cuyo máximo se encuentra regulado), pero que pueden variar de unos fondos a otros, de manera significativa. Se trata de la comisión de gestión, comisión de depósito, comisión de intermediación y comisión sobre resultado.

Estas comisiones se cobran directamente del patrimonio de cada fondo, restándose del valor liquidativo del fondo y se debe de reflejar en la información obligatoria, que como veremos en el siguiente post, nos deben facilitar como posibles inversores o partícipes del fondo.

Otro tipo de comisiones que nos podemos encontrar en las inversiones y según las clases de fondos, son las comisiones de suscripción y/o comisiones de reembolso. Se trata de las comisiones impuestas por algunos fondos de inversión (habitualmente los fondos garantizados) por realizar inversiones o desinversiones fuera de los plazos de negociación establecidos para el fondo.

Este tipo de comisión si que se cobran directamente al partícipe o inversor.

Por último, recordar que:

Los Fondos Cotizados, además de las comisiones detalladas anteriormente, soportan las comisiones de la operativa bursátil (corretajes, arbitraje, depósito, etc…)

Los Fondos de Inversión Libre, no tienen límites legales respecto a los máximos en las comisiones.

Todos los gastos que tenga un Fondo de Inversión, debe aparecer en la información obligatoria y responder a servicios efectivamente prestados e imprescindibles para su actividad.

Continuaré con una tercera parte sobre Fondos de Inversión, en los que reflejaré, entre otros temas, la información que deben emitir, registrar y facilitar por parte de las gestoras como un derecho de los inversores.

Un saludo de @inversenjuego.

- Riesgos y Fiscalidad -")