Hace poco en un foro vi un inversor que tenía acciones de General Electric. Hacía mucho tiempo que no seguía esta empresa y me vino a la cabeza recuerdos de cuando Peter Lynch la usaba como ejemplos en sus libros (casualmente no hablaba muy bien...).

Parte cualitativa:

Para el que no conozca la empresa, GE es un mastodonte americano de más de 246.000 millones de capitalización que vende a 160 países multitud de productos, desde bombillas, electrodomésticos, cámaras fotográficas, etc...

GE tiene 2 patas de negocio diferenciadas:

1- GE como conglomerado Industrial y

2- GE como empresa financiera

La pata industrial está claro a qué se dedica, y la pata financiera surgió para ayudar a sus clientes a financiar los productos que compraban. Todo iba bien, la empresa se beneficiaba de los créditos otorgados y entró además en el mundo de los préstamos a hipotecas y automóviles. Todos conocemos el desenlace:

La crisis le pasa factura. La división más rentable de la compañía se vuelve la más problemática.

Tanto las acciones como los beneficios y los dividendos se desploman (como prácticamente todo el mercado vaya...)

Ahora bien, eso es parte del pasado, nos interesa el presente y el futuro. Desde el 2009 se observa un crecimiento muy elevado. En parte por las ideas del nuevo presidente de la compañía Jeffrey R. Immelt, el cual tiene un plan de eficiencia para ahorrar grandes sumas de dinero en combustibles, en ahorro de energía, etc. A parte no nos olvidemos que la empresa tiene buenos márgenes para el sector en el que está y los productos que vende, invierte mucho en I+D, en torno a un 5% de sus ingresos y quiere recomprar acciones (esto último no tiene porque ser bueno necesariamente).

Hasta aquí todo bueno en cuanto a planes y últimos resultados. Vamos a ver sus números para ver si encontramos alguna pega.

Parte cuantitativa

Primero vamos a ver el balance:

GE es una empresa que está bastante apalancada. Aunque cada vez tiene menos porcentaje de pasivos (deudas a largo plazo, etc) y sus activos corrientes son muy superiores a sus pasivos corrientes, que sea una empresa apalancada no me gusta demasiado. Es simplemente mi opinión o mi gusto, que no significa que no te tenga que gustar a ti ni que sea una mala inversión.

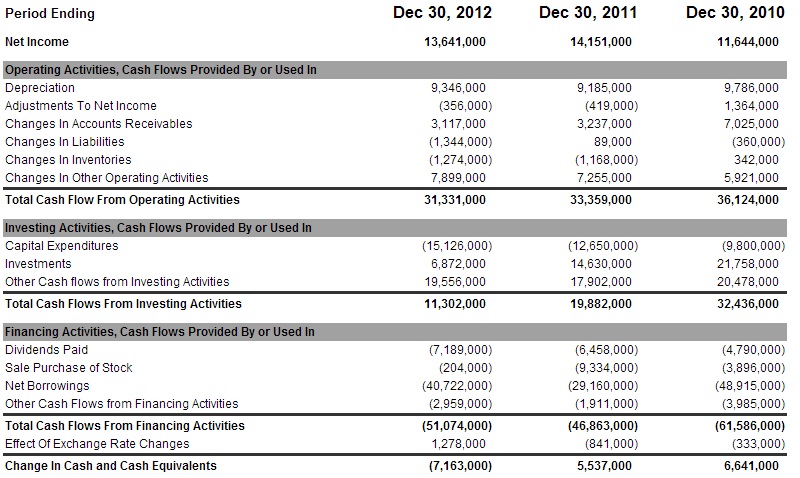

El Flujo de caja:

El flujo de actividades explotación disminuye en estos últimos años por cambios en las valoraciones de los pasivos y los inventarios, lo bueno es que los ingresos aunque no crezcan ni las ventas, se mantienen estables y si la política de eficiencia va correctamente no debería tener demasiados problemas. Otra parte que me gusta (necesaria para que un negocio vaya bien) es que los gastos de capital son mucho menores que el flujo de las actividades de explotación. Algo que le pasa factura son los prestamos que tiene. Lo puedes ver en “net borrowings” además de que los dividendos que reparte son bastante abultados.

Es este caso ya conoces mi opinión. Prefiero que se quede el dinero en la empresa para pagar las deudas que repartirlo a los accionistas. Más de 18.000 millones en estos últimos 3 años repartidos. Fíjate lo bien que le vendría al balance de la empresa...

En cuanto a ratios como el ROA o el ROCE no son excesivamente buenos, 2.21% y 6.44% respectivamente. Como ya sabemos GE es un negocio apalancado e intensivo en capital. Lo bueno es que si los ingresos continúan estables ,cosa que es probable dado el plan de la empresa, la diversificación de productos y la diversificación de países, por lo que no debería tener demasiados problemas para ir creciendo poco a poco, pagando la deuda poco a poco y consiguiendo rentabilidad para el accionista poco a poco.

Valoración

Aunque hay previsiones de crecimiento de los beneficios de más de un 13%, no me gusta ser agresivo en las valoraciones, ya que una compra cara puede destruir una inversión. Es clave entrar con un margen de seguridad suficiente. Si tenemos en cuenta que un precio razonable por el descuento de flujos de caja podría estar entre los 29$ por acción puede ser que sea posible entrar a precios de hoy, pero va a ser extremadamente complicado que consigamos rentabilidades de 2 dígitos anualizadas, por lo que yo me pensaría el entrar a estos precios.

Resumen:

Una compañía grande, consolidada, diversificada y apalancada. La directiva tiene claro cómo mejorar la empresa, pero no creo que cotice con el suficiente margen como para que sea una gran compra. Pienso que el que la compre debe ser consciente de los riesgos y del retorno potencial.

Un saludo

Esto no es una recomendación de compra. Cada persona es responsable de las inversiones que realiza.