Vivimos en un entorno económico que penaliza la inacción de formas que no siempre se ven en el extracto. Este artículo explica por qué organizar tus finanzas ya no es una opción, y por qué hacerlo bien importa tanto como decidirse a hacerlo.

Hay una frase que puedes escuchar en diferentes sitios y escenarios: : “Tengo dinero ahorrado pero no sé por dónde empezar.” A veces viene acompañada de su prima hermana: “Siento que ya es tarde.” O de su versión más temerosa: “Me da miedo invertir y perder.”

Son dudas completamente razonables. Y tienen algo en común: todas asumen que no hacer nada es la opción segura. Que esperar no cuesta. Que el dinero en el banco está a salvo.

Son dudas completamente razonables. Y tienen algo en común: todas asumen que no hacer nada es la opción segura. Que esperar no cuesta. Que el dinero en el banco está a salvo.

No es así.

“No actuar también tiene un coste. Solo que no lo ves en el extracto.”

— El riesgo invisible del inmovilismo financiero

¿Quieres más contenido? Recuerda que puedes encontrarme en redes como FinanzasTip. ¡Seguimos!

El entorno económico que nadie te explica en el banco

Para entender por qué organizar tus finanzas es urgente, hay que mirar tres realidades que operan en silencio sobre tu patrimonio.

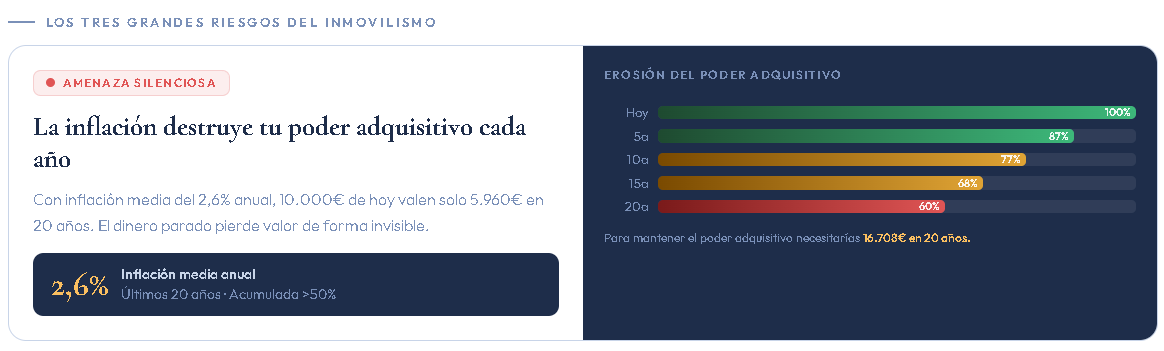

1. La inflación

Con una inflación media del 2,6% anual en los últimos 20 años en España, 10.000€ de hoy tienen el poder adquisitivo de unos 5.960€ en dos décadas. No es una opinión ni una predicción: es matemática. Para mantener exactamente lo mismo que tienes hoy, en 20 años necesitarías 16.708€ en lugar de 10.000€.

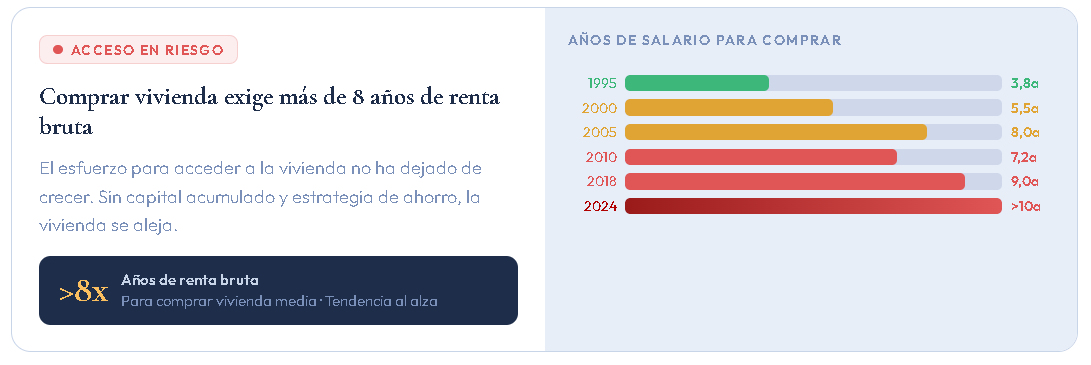

2. La vivienda

En 1995, una familia española tardaba de media 3,8 años de renta bruta en adquirir una vivienda. En 2024 ese número supera los 10 años. Más de una década de ingresos brutos solo para acceder al mercado inmobiliario. Sin una estrategia de ahorro e inversión clara, ese objetivo se aleja a velocidad de crucero mientras el precio sube.

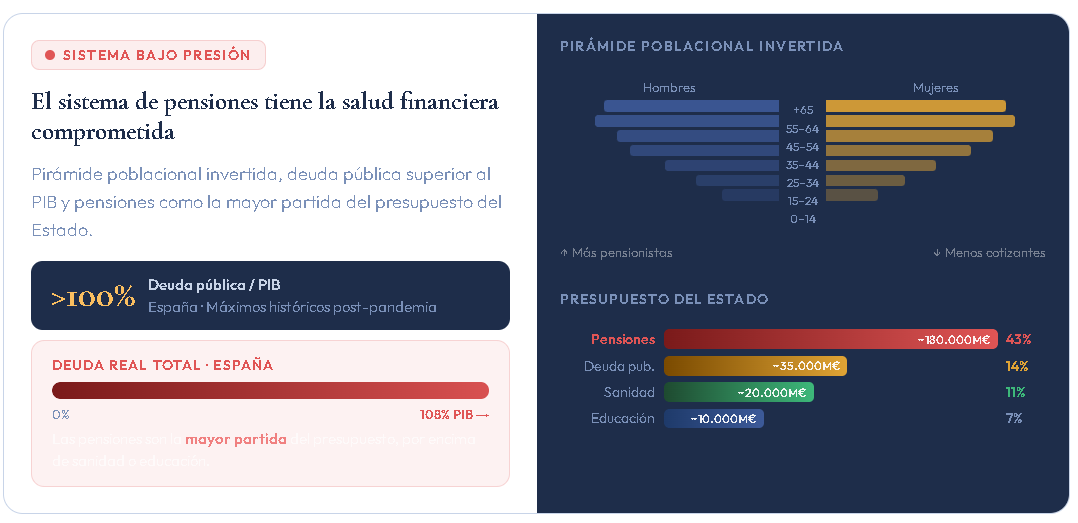

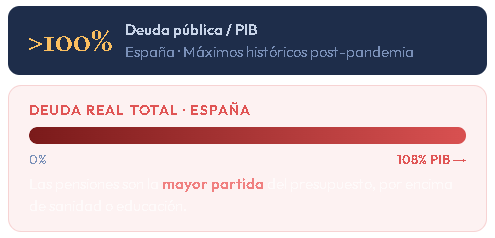

3. Las pensiones

La pirámide poblacional española se ha invertido. Hay menos cotizantes sosteniendo a más pensionistas cada año. La deuda pública supera el 100% del PIB y las pensiones representan la mayor partida presupuestaria del Estado — muy por encima de sanidad, educación y defensa juntas. El sistema público no va a desaparecer de un día para otro, pero confiar en él como única fuente de ingresos en la jubilación es un riesgo que pocos se pueden permitir ignorar.

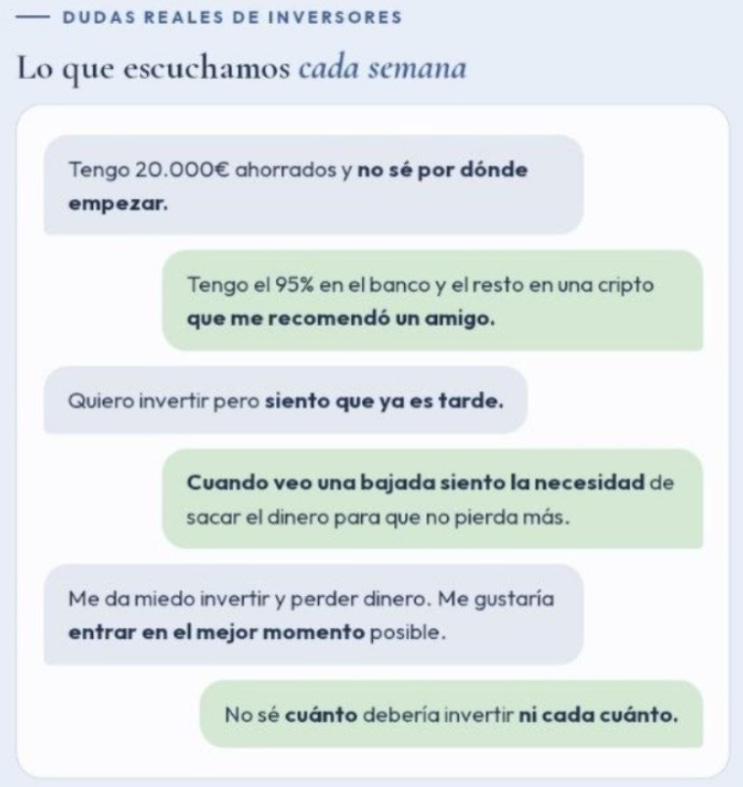

Las dudas reales que frenan a la mayoría

Cuando trabajo con nuevos clientes, las barreras raramente son económicas. Son psicológicas. Estas son las más comunes, tal como las escucho:

Reconocerse en alguna de estas frases no es señal de ignorancia financiera. Es señal de que nadie te ha dado las herramientas correctas. Eso tiene solución.

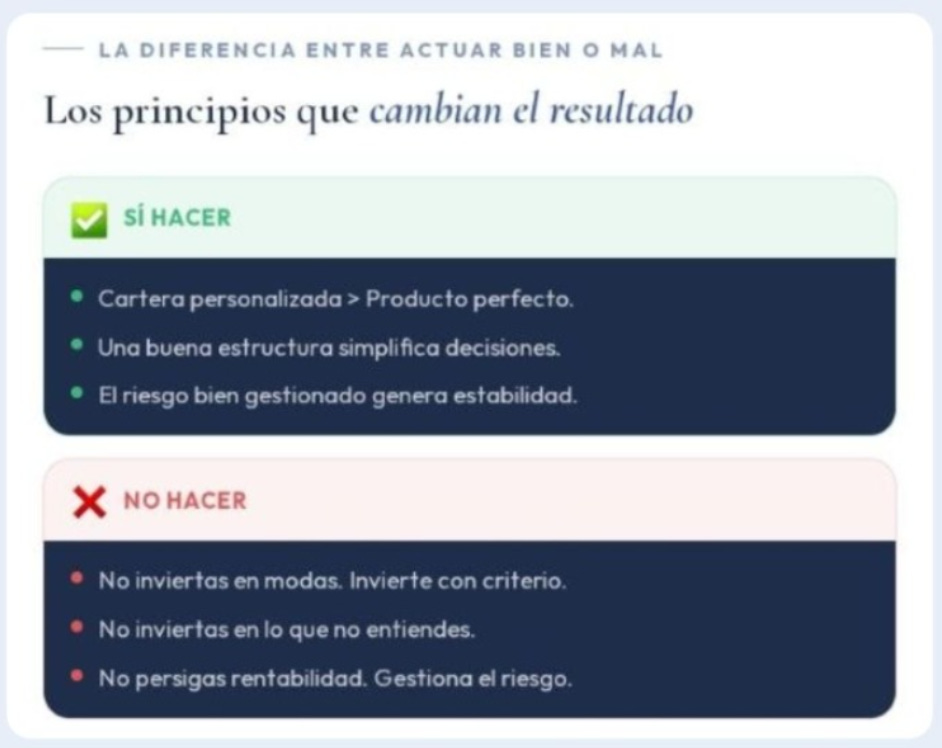

Decidirse está bien. Hacerlo mal, no

La segunda trampa — quizás más peligrosa que la inacción — es actuar sin criterio. Ir al banco de siempre porque “es lo más fácil”. Seguir el consejo de un amigo que ganó dinero con algo. Meterse en un producto que no se entiende del todo porque “parece seguro”.

La diferencia entre una estrategia bien construida y una mal ejecutada se mide en decenas de miles de euros a largo plazo. No es exageración: es la matemática del interés compuesto aplicada al coste.

El coste de ir con quien no corresponde

Una de las variables más ignoradas en finanzas personales es el coste del producto. No porque sea un número pequeño, sino porque el impacto se diluye en el tiempo y es difícil de ver. Pero es real:

Frente a la gestión discrecional de un banco, el asesoramiento personalizado ahorra 1,35 puntos porcentuales en costes anuales. Frente a dejar el dinero en una cuenta, la diferencia de rentabilidad supera los 6 puntos. En un horizonte de 20 años, sobre 30.000€ iniciales más 500€ mensuales, esa diferencia equivale a más de 315.000€.

“No existe la cartera perfecta. Existe la que encaja con tu situación, tu horizonte y tu perfil de riesgo.”

— El principio del asesoramiento personalizado

Una estructura que funciona: los 3 pilares

Una cartera bien construida no es una apuesta. Es una arquitectura. En mi metodología trabajo con cuatro pilares que cubren necesidades distintas sin que compitan entre sí:

Liquidez estratégica. Un fondo monetario y una cuenta remunerada con rentabilidades del 2–4% anual. No es inversión, es el colchón que te permite tomar decisiones sin presión.

Rentas periódicas. Productos de inversión alternativa con distribución periódica, diseñados para generar flujo de caja regular independiente del mercado.

Crecimiento a largo plazo. Fondos de inversión y ETF combinando gestión activa con gestión pasiva. TER medio: 0,65%. Rentabilidad media ponderada histórica: 8,8%.

El resultado es una cartera de 10 posiciones con una rentabilidad ponderada del 8,8%, un coste medio del 0,65% y una estructura que simplifica las decisiones en lugar de multiplicarlas.

¿Cómo quedaría tu situación

con una estrategia así?

Primera reunión sin compromiso ni coste. Analizamos tu situación concreta y te mostramos qué estructura tiene sentido para ti.

- Análisis personalizado de tu situación financiera

- Nombres completos de fondos e ISIN para clientes

- Simulación con tu capital y aportación mensual

- Sin compromiso · Sin coste · Sin presión