Ha sido sin duda la pregunta estrella de las presentaciones de resultados que hemos tenido en los últimos días en la Banca. Sin duda es un tema polémico, y por un lado Guardiola, consejero delegado de Sabadell ha abierto la puerta a cobrar a los particulares por los depósitos, Gortázar de Caixabank de momento lo descarta para particulares, pero no para empresa.

Pero vamos a ver si realmente sería lógico, o sería una estrategia más de los "malvados bancos". Si esperabas un artículo populista hablando de los malos que son los bancos, siento decepcionarte estimado lector, en eso también soy contrarian. No pretende ser un alegato de defensa a la banca, sino invitarte a que tengas un pensamiento crítico.Antes de entrar en ese tema, vamos a comentar brevemente su negocio.

Los bancos son un negocio, igual que las eléctricas, las concesionarias y las ONG

Sí, los bancos no son tu amigo, como no lo es ningún negocio, el bar de la esquina tampoco, ni el fontanero que viene a tu casa y te cobra 60 euros sólo por entrar por la puerta. El problema es que parece que determinados negocios deben cargar sobre sí los problemas de otros.

Si no pago mi hipoteca, culpa suya por dármela. Si no puedo pagar la luz, que no me la corten que tengo mis derechos. Ya lo pagará alguien.

La realidad es que eso al final lo acabamos pagando todos, directa o indirectamente. Cuando alguien no paga la luz y le damos servicio, lo pagamos todos en el recibo.

Y sí, en este país se critica todo. En la sexta sólo se han hecho reportajes sobre 2 empresas nacionales para criticarlas por supuesto: Mercadona e Inditex, seguramente las 2 mejores empresas de este país.

Es evidente que tienen muchas cosas que mejorar, y el mejor incentivo es la competencia, pero también es cierto que la banca soporta unos requisitos de capital que deberían imponerse a cualquiera que quiera competir con ellos para igualar las fuerzas.

Los bancos, un negocio pésimo

Y como buen populista, alguien me dirá, ya pero los banqueros son muy malos y ganan mucho dinero. La realidad es que los bancos son un negocio horrible. Estan invervenidos por el BCE, son el único sector que tiene que pedir permiso para dar un dividendo, todos sus productos son cuestionados en los juzgados, etc. etc.

Si no lo crees,te invito a ver la rentabilidad en los últimos 10-15 de la banca y verás que es un negocio horrible, más allá del tema hipotecario.

Si,si, pero cada trimestre ganan miles de millones...¿seguro?

Mira bien las cuentas de Santander o BBVA, su negocio bancario en España pierde dinero desde hace muchos años. Caixabank similar, las ganancias vienen del negocio de seguros o de la gestora de fondos, no del negocio bancario, y así podríamos seguir. Para muestra un botón de las acciones de los bancos:

Claro, pero seguro que diréis que están mal gestionados y su estructura está obsoleta. Es obvio que cada vez sobra más gente en el sector, porque tenemos menos necesidad de ir a la oficina y los trabajos son más escalables, pero este fenónemos no es únicamente en España, es global.

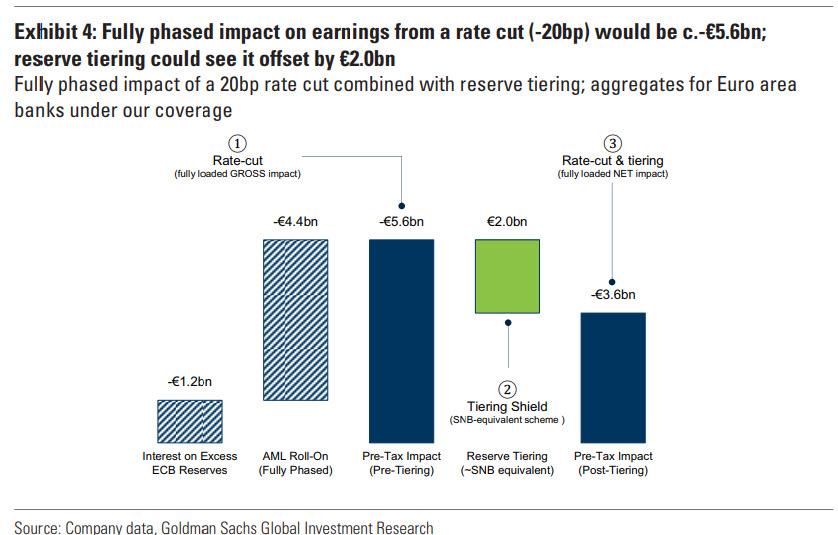

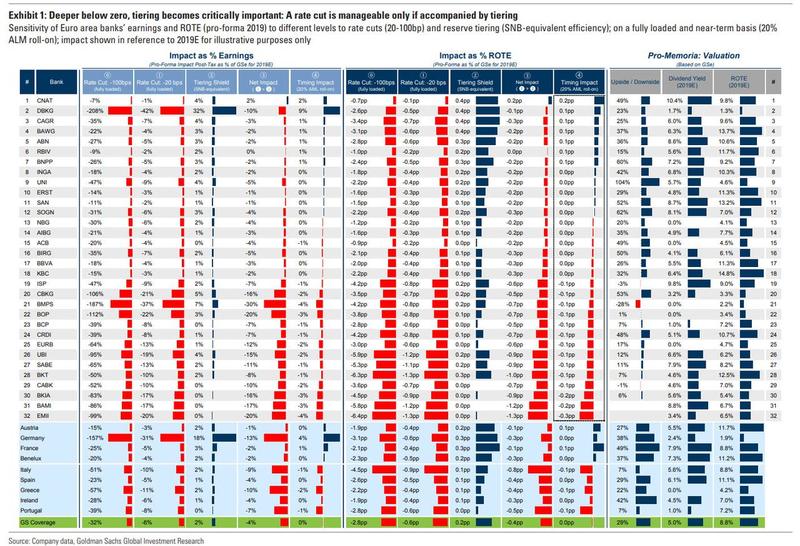

Al final, el negocio tradicional (margen de intereses) con este entorno de tipos negativos no funciona. Antes te pagan un 4% por tu dinero, y lo prestaban al 10%, se ganaban un 6% y todos contentos. Vemos el impacto de una rebaja de 20pb en los tipos de interés respecto a las condiciones actuales, que parece que es algo que tendrá que afrontar el BCE en septiembre:

Alguien me dirá los préstamos al consumo siguen a tasas elevadas, cierto, porque en muchos casos o se dan a quien no lo necesita, o bien no hay demanda solvente para darlo. Luego volveremos a la casilla de salida, que los bancos no deberían dar crédito a gente que no lo pueda pagar, ¿en qué quedamos?

La muerte de las cajas

Es una mala noticia, es cierto que muchas fueron se convirtieron en un cortijo de políticos y enchufados y el negocio se pervirtió absolutamente. Aunque otras cajas como Kutxa o "la Caixa" no han tenido ningún rescate y han sido un modelo relativamente exitoso.

En un inicio, los bancos tenían un enfoque (banca privada, empresas...) y las cajas tenían otros muy diferente (jubilados trabajadores..). Cada uno tenía su trozo de pastel y la vida era fácil. Los empleados de las cajas eran como funcionarios que accedían por oposición y todo tenía

Cuando los bancos quisieron ser cajas (para ganar cuota de mercado) y las cajas bancos (financiar empresas y salir de su zona natural), todo se rompió.

La consecuencia fue que para expandirse tuvieron que comerse lo que nadie quería. Los problemas de Caja Madrid no fueron en Madrid ni los de Caixagalicia en Galicia, sino en zonas de expansión dónde tuvieron que dar crédito a los clientes que nadie quería.

Ahora hemos pasado de 50 entidades a menos de 10, y lógicamente la realidad del mercado es muy diferente.

Les dejo mi dinero, tengo mis derechos

Es algo que seguro que has oído o incluso piensas. Como depósitas tu dinero en un bancos, tienes derecho a tener servicios gratis:

- Transferencias

- Cuentas

- Oficinas en todos los pueblos por pequeños que sean

- La posibilidad de sacar dinero en cualquier cajero

- Extractos

- Domiciliación de recibos

- Protección de tus compras de internet

- etc

Pues quizás en otro momento, con 50 entidades y con todas ellas viviendo básicamente de las hipotecas y de constructoras podría ser. Pero en el entorno actual siento decirte amigo lector que una mayoría de clientes son deficitarios para los bancos. Cada cliente tiene una cuenta de resultados, y cuando empleado os atiende lo tiene delante. Y sí, como en cualquier negocio, la empresa trata mejor a sus mejores clientes que a otros

Así que cuando amenacéis a un empleado con cerrar la cuenta y le importe entre 0 y nada, no creáis que ese empleado es poco profesional, posiblemente la entidad esté deseando que lo hagáis.

Llevado a un extremo, todos los bancos podrían ser ING, pero eso actualmente conllevaría a que mucha gente quedaría excluida del sistema (gente mayor, fuera de grandes ciudades dónde no hay oficinas...)

Y por mucho que ING sea un modelo interesante, si todos copiaran ese modelo dejaría de funcionar, ya que en buena medida, se aprovecha de estructura del resto.

Que pasa con los depósitos

Algo muy simple, el dinero que dejas en la cuenta corriente del banco, y que el banco no invierte, al final del día le cuesta al banco 40pb que le tiene que pagar al BCE, y es previsible que este coste se incremente a corto plazo.

La realidad es que el carry trade que tan bien le ha ido a la banca con deuda soverana se acabó. Primero por la propia dinámica de la situación de tipos, y segundo, porque ahora eso le penaliza en sus ratios de solvencia.

Prestar dinero es una opción, pero para ello deben tener demanda solvente, ya que es una de las lecciones aprendidas del pasado

Y sí, en España acumulamos mucho más dinero en la cuenta corriente que en otros países dónde si se cobra por dinero en la cuenta (Suiza, nórdicos, Alemania...). Para la banca ahora mismo este es un problema grave.

A las grandes empresas ya se les está cobrando, porque se considera que éstas usan los bancos como cajas fuertes de su liquidez y ese "servicio" debe tener un coste

Y en realidad, que el banco custodie tu dinero, es un servicio. Seguro que muchos dirán, pues quito el dinero y lo tengo en casa y que los recibos se cobren como hace 30 años.

¿Seguro que estás cómodo teniendo todo tu dinero en tu casa?

¿No es incómode tener que ir al gimnasio, a la eléctrica o a movistar a pagar tus recibos?

¿Y si el banco pasara el dinero a un fondo monetario?

Muchos no lo habréis notado, pero desde hace unas fechas, algunos bróker como Degiro, os han dicho que si te parece bien, al final del día pasan los saldos en liquidez a un fondo monetario totalmente disponible. Seguro que no te has parado a pensarlo pero...en realidad esto precisamente es el punto clave, haciendo eso eliminan de sus cuenas corrientes los saldos (lo pasan a recursos fuera de balance en un fondo) y además, el monetario cobra comisión, aunque no la veas.

¿Estarías dispuesto a que el banco hiciera eso con el dinero de tu cuenta corriente?

Conclusión

Esta entrada no pretende ser un alegato en favor de la banca, que es un sector que necesita reinventarse casi por completo si pretende subsistir, porque básicamente en algunos de sus productos no aporta valor añadido, y en otros (asesoramiento) tiene un conflicto de interés evidente.

Pero como ya vas a encontrar artículos facilones de lo malos que son los bancos por cobrarte por dejarles tu valioso dinero, lo que pretende la entrada es hacerte pensar desde otro punto de vista que no todo es tan simple como puede parecer

Dicho eso, lógicamente como usuario no quiero que los bancos me cobren, y si lo hacen, todos deberemos valorar si nos conviene o no.