Puedes llevar una vida inversora feliz sin salir de casa

John C. Bogle

Una de las dudas frecuentes sobre la Cartera Permanente es la necesidad o no de diversificar sus activos internacionalmente. Es decir, invertir una parte de la cartera fuera de nuestro país o área económica.

Para cualquier inversor residente en la eurozona, una Cartera Permanente tradicional estaría compuesta de bonos alemanes (a corto y largo plazo), un fondo indexado o ETF de acciones europeas y oro en cualquiera de sus formas: ETF de oro, oro físico o BullionVault.

Según algunos seguidores de Harry Browne, este diseño es un error. Por un lado, consideran que el diseño original de Harry Browne estaba orientado al mercado estadounidense y no encaja bien en la idiosincrasia europea. Por otro lado, alegan que este sesgo hacia la zona euro nos obliga a renunciar a mayores retornos procedentes de otras áreas geográficas.

En este artículo analizo si la Cartera Permanente europea ha cumplido con los objetivos originales definidos por Harry Browne, comparo sus resultados con una implementación diversificada internacionalmente y estudio el comportamiento histórico de la Cartera Permanente USA para un inversor europeo.

La Cartera Permanente según sus objetivos originales

Antes de plantearnos su diversificación internacional, debemos analizar si la Cartera Permanente europea "clásica" ha cumplido los objetivos que Harry Browne definió para la Cartera Permanente original.

Como el propio Harry Browne explica en su libro "Fail-Safe Investing", una cartera destinada a proteger los ahorros del pequeño inversor debía cumplir los siguientes requisitos:

- Seguridad: Proporcionar una rentabilidad real durante los buenos momentos (prosperidad) pero también durante los momentos duros (inflación, recesión y depresión).

- Estabilidad: Independientemente de la fase del ciclo económico, la rentabilidad de la cartera debe ser relativamente constante. Incluso en las peores circunstancias, sus caídas deben ser muy pequeñas.

- Simplicidad: Su mantenimiento debe ser tan sencillo que no te encuentres tentado en buscar una solución aún más simple.

En otras palabras, esta cartera debía ofrecer una baja volatilidad y una rentabilidad superior a la inflación con el menor número de activos posible. Con esos tres requisitos en mente se diseñó la Cartera Permanente.

A continuación analizaré dos de estos tres requisitos: la seguridad y la estabilidad.

La simplicidad ha sido excluida ya que se enfoca principalmente en la propia asignación de activos definida por Harry Browne.

Datos de referencia

Para analizar el comportamiento de la Cartera Permanente europea, he tomado como referencia sus resultados desde la entrada en vigor del euro hasta 2019 (Fuente: carterapermanente.es).

La rentabilidad de cada uno de los activos es teórica y no incluye los gastos de compra-venta ni los costes propios de los productos correspondientes.

| Acciones | Bonos | Oro | Dinero | Rentabilidad | |

|---|---|---|---|---|---|

| Anualizada | 3,72% | 7,92% | 8,51% | 1,55% | 6,24% |

| 1999 | 39,14% | -11,45% | 18,30% | 3,06% | 12,26% |

| 2000 | -2,55% | 14,83% | 1,28% | 3,78% | 4,34% |

| 2001 | -18,29% | 6,20% | 6,69% | 4,61% | -0,20% |

| 2002 | -33,77% | 12,69% | 4,59% | 3,32% | -3,29% |

| 2003 | 19,10% | 4,49% | 1,27% | 2,63% | 6,87% |

| 2004 | 12,67% | 14,54% | -2,95% | 2,26% | 6,63% |

| 2005 | 25,38% | 17,15% | 34,93% | 2,28% | 19,94% |

| 2006 | 21,92% | -3,15% | 11,41% | 2,71% | 8,22% |

| 2007 | 7,82% | -5,47% | 17,79% | 3,85% | 6,00% |

| 2008 | -44,85% | 22,85% | 8,09% | 4,07% | -2,46% |

| 2009 | 27,32% | -4,30% | 24,69% | 1,61% | 12,33% |

| 2010 | 2,40% | 17,11% | 37,67% | 0,77% | 14,49% |

| 2011 | -14,89% | 25,97% | 15,35% | 0,56% | 6,75% |

| 2012 | 19,31% | 8,11% | 3,66% | -0,02% | 7,77% |

| 2013 | 23,36% | -10,80% | -30,84% | -0,04% | -4,58% |

| 2014 | 4,32% | 33,27% | 13,07% | 0,12% | 12,70% |

| 2015 | 9,82% | 1,26% | -1,24% | -0,10% | 2,44% |

| 2016 | 4,37% | 14,95% | 12,73% | -0,39% | 7,92% |

| 2017 | 12,49% | -5,96% | -1,45% | -0,84% | 1,06% |

| 2018 | -12,71% | 10,68% | 3,47% | -0,72% | 0,18% |

| 2019 | 25,47% | 17,45% | 21,25% | -0,70% | 15,87% |

A partir de los resultados de la fuente original, he calculado algunos datos interesantes para un estudio más detallado de la cartera:

- La rentabilidad real por año

- La rentabilidad real anualizada y su volatilidad en todos los periodos de 5, 10 y 15 años

Seguridad

El primer objetivo de cualquier cartera de inversión es obtener una rentabilidad superior a la inflación. En otras palabras, conservar el poder adquisitivo de nuestros ahorros.

La inflación es un impuesto oculto que erosiona nuestro patrimonio de forma silenciosa pero efectiva. Es el interés compuesto jugando en nuestra contra.

En el periodo 1999-2019, la rentabilidad de la Cartera Permanente fue del 6,24%. Sin embargo, si le descontamos la inflación, este valor se reduce hasta el 4,12% (Fuente IPC: INE).

| Rentabilidad Nominal | IPC | Rentabilidad Real | |

|---|---|---|---|

| Anualizada | 6,24% | 4,12% | |

| 1999 | 12,26% | 2,90% | 9,36% |

| 2000 | 4,34% | 4,00% | 0,34% |

| 2001 | -0,20% | 2,70% | -2,90% |

| 2002 | -3,29% | 4,00% | -7,29% |

| 2003 | 6,87% | 2,60% | 4,27% |

| 2004 | 6,63% | 3,20% | 3,43% |

| 2005 | 19,94% | 3,70% | 16,24% |

| 2006 | 8,22% | 2,70% | 5,52% |

| 2007 | 6,00% | 4,20% | 1,80% |

| 2008 | -2,46% | 1,40% | -3,86% |

| 2009 | 12,33% | 0,80% | 11,53% |

| 2010 | 14,49% | 3,00% | 11,49% |

| 2011 | 6,75% | 2,40% | 4,35% |

| 2012 | 7,77% | 2,90% | 4,87% |

| 2013 | -4,58% | 0,30% | -4,88% |

| 2014 | 12,70% | -1,00% | 13,70% |

| 2015 | 2,44% | 0,00% | 2,44% |

| 2016 | 7,92% | 1,60% | 6,32% |

| 2017 | 1,06% | 1,10% | -0,04% |

| 2018 | 0,18% | 1,20% | -1,02% |

| 2019 | 15,87% | 0,80% | 15,07% |

La inflación ha rebajado el resultado original en más de un 2%. No obstante, no solo hemos mantenido nuestro poder adquisitivo sino que ha aumentado.

Este comportamiento se repite para las 12 décadas comprendidas entre 1999 y 2019. Si reducimos el periodo de inversión hasta los 5 años, la Cartera Permanente obtuvo rentabilidades reales positivas en 16 de los 17 lustros.

Únicamente, en el periodo 2000-2004, la rentabilidad real anualizada de la cartera fue inferior a la inflación (-0,52%). Sin embargo, la pérdida de poder adquisitivo fue tan pequeña que podríamos dar el objetivo por cumplido.

Esta rentabilidad real positiva ha sido alcanzada también en todos los periodos de inversión de 10 y 15 años.

Además, en todos los periodos de inversión, la rentabilidad real media ha sido superior al 4%.

| Inicio | 5 años | 10 años | 15 años |

|---|---|---|---|

| Media | 4,11% | 4,44% | 4,34% |

| 1999 | 0,59% | 2,49% | 3,42% |

| 2000 | -0,52% | 2,69% | 3,68% |

| 2001 | 2,45% | 3,78% | 3,83% |

| 2002 | 4,17% | 4,53% | 4,46% |

| 2003 | 6,13% | 5,82% | 4,98% |

| 2004 | 4,42% | 4,86% | 4,62% |

| 2005 | 6,01% | 5,85% | 5,36% |

| 2006 | 5,13% | 4,52% | |

| 2007 | 4,89% | 4,60% | |

| 2008 | 5,52% | 4,41% | |

| 2009 | 5,29% | 4,72% | |

| 2010 | 5,70% | 5,04% | |

| 2011 | 3,92% | ||

| 2012 | 4,31% | ||

| 2013 | 3,32% | ||

| 2014 | 4,14% | ||

| 2015 | 4,39% |

Con una tasa de éxito del 100% para todos los periodos de 5, 10 y 15 años podemos afirmar que la Cartera Permanente europea ha cumplido con su objetivo de seguridad satisfactoriamente.

Estabilidad

El segundo objetivo de la Cartera Permanente es proporcionar rentabilidades estables a lo largo del tiempo. Es decir, que la volatilidad de la cartera sea reducida.

Su volatilidad para los periodos de inversión de 5 años fue del 1,82%. La misma volatilidad que las letras del tesoro alemán a 1 año entre 1999 y 2019.

Si ampliamos el periodo de inversión a 10 años, la volatilidad se reduce hasta un 1,04%.

Finalmente, si lo alargamos hasta los 15 años, alcanza el 0,72%.

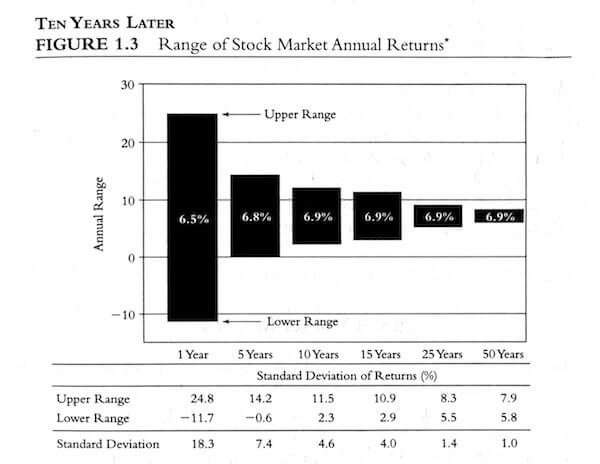

Para poner en contexto estos resultados, en la imagen interior se muestra la rentabilidad media y la volatilidad del mercado bursátil de EEUU según el periodo de inversión.

Rentabilidad real y volatilidad del mercado bursátil EEUU según el periodo de inversión (Fuente: Common Sense on Mutual Funds)

Como se puede ver, la rentabilidad media histórica de la bolsa estadounidense ha sido un 2,5-3% superior a la Cartera Permanente europea.

En cambio, la estabilidad de resultados de la Cartera Permanente a 5 años solo es alcanzado por el mercado bursátil estadounidense a partir de los 25 años de inversión.

En resumen, también podemos confirmar que la Cartera Permanente europea ha cumplido con el requisito de estabilidad.

Diversificación mundial de la Cartera Permanente

Pese al éxito cosechado por la Cartera Permanente europea en los últimos 21 años, puede haber inversores que no se encuentren cómodos con una exposición del 100% a la zona euro.

Bien porque no auguren un gran futuro a Europa, bien porque simplemente se sientan más cómodos incorporando una pequeña diversificación internacional.

En este caso, un inversor tendría dos posibilidades:

- Seguir los consejos de Harry Browne y diseñar una cartera variable donde invirtamos en otros activos a nuestro gusto y criterio.

- Añadir cierta diversificación internacional al 25% de acciones de la cartera.

Como ya tengo un artículo donde explico qué es la cartera variable, nos centraremos en la segunda opción.

MSCI World como sustituto del MSCI EMU

Si buscamos diversificar internacionalmente la renta variable de la cartera, una de las formas más simples es a través del famoso índice MSCI World.

| ISIN | Nombre | Gastos Corrientes | ETF/Fondo |

|---|---|---|---|

| IE00B03HCZ61 | Vanguard Global Stock Index Fund | 0,18% | Fondo |

| LU0996182563 | Amundi IS MSCI World AE-C | 0,30% | Fondo |

| LU1681043599 | Amundi MSCI World UCITS ETF EUR | 0,38% | ETF |

A partir de los resultados originales de la Cartera Permanente europea, he realizado un backtesting de los últimos 21 años utilizando este índice en lugar del MSCI EMU original.

| MSCI World EUR NR | Bonos | Oro | Dinero | Total | |

|---|---|---|---|---|---|

| Media | 5,62% | 7,92% | 8,51% | 1,55% | 6,57% |

| 1999 | 46,36% | -11,45% | 18,30% | 3,06% | 14,07% |

| 2000 | -7,31% | 14,83% | 1,28% | 3,78% | 3,15% |

| 2001 | -12,30% | 6,20% | 6,69% | 4,61% | 1,30% |

| 2002 | -32,02% | 12,69% | 4,59% | 3,32% | -2,86% |

| 2003 | 10,74% | 4,49% | 1,27% | 2,63% | 4,78% |

| 2004 | 6,46% | 14,54% | -2,95% | 2,26% | 5,08% |

| 2005 | 26,17% | 17,15% | 34,93% | 2,28% | 20,13% |

| 2006 | 7,40% | -3,15% | 11,41% | 2,71% | 4,59% |

| 2007 | -1,66% | -5,47% | 17,79% | 3,85% | 3,63% |

| 2008 | -37,64% | 22,85% | 8,09% | 4,07% | -0,66% |

| 2009 | 25,94% | -4,30% | 24,69% | 1,61% | 11,98% |

| 2010 | 19,53% | 17,11% | 37,67% | 0,77% | 18,77% |

| 2011 | -2,38% | 25,97% | 15,35% | 0,56% | 9,87% |

| 2012 | 14,05% | 8,11% | 3,66% | -0,02% | 6,45% |

| 2013 | 21,20% | -10,80% | -30,84% | -0,04% | -5,12% |

| 2014 | 19,50% | 33,27% | 13,07% | 0,12% | 16,49% |

| 2015 | 10,42% | 1,26% | -1,24% | -0,10% | 2,59% |

| 2016 | 10,73% | 14,95% | 12,73% | -0,39% | 9,50% |

| 2017 | 7,51% | -5,96% | -1,45% | -0,84% | -0,18% |

| 2018 | -4,11% | 10,68% | 3,47% | -0,72% | 2,33% |

| 2019 | 30,02% | 17,45% | 21,25% | -0,70% | 17,00% |

En la tabla superior, se puede ver cómo la alta correlación entre el MSCI EMU y el MSCI World no introdujo grandes distorsiones en el comportamiento de la cartera.

Tanto la rentabilidad (+0,33%) como la volatilidad (+0,65%) aumentaron ligeramente pero nada significativo para los objetivos originales de la cartera.

Por qué no diversificar la renta fija

El motivo principal para limitar la diversificación internacional a la renta variable es que se trata del activo con más correlación entre la eurozona y el resto de países. Especialmente si nos centramos en mercados desarrollados como EEUU o Europa ex-Euro.

En el caso de la renta fija, considero la diversificación internacional peligrosa y desalineada con los principios de la Cartera Permanente.

Bonos a largo plazo

El director de los bonos a largo plazo es el tipo de interés. Si los tipos de interés suben, el precio del bono baja y viceversa.

El tipo de interés de una moneda es marcado por el banco central del país emisor según sus expectativas económicas:

- Riesgo de inflación, suben los tipos de interés

- Riesgo de deflación, bajan los tipos de interés

Al comprar bonos emitidos en divisa extranjera, nos exponemos a las decisiones de estos bancos centrales cuyas políticas monetarias pueden ser contrarias a nuestros intereses locales.

Por ejemplo, un banco central extranjero podría subir sus tipos de interés (caída del precio del bono) para luchar contra la inflación mientras nuestro país se encuentra en deflación y el banco central está subiendo los tipos (aumento del precio del bono).

Es decir, nos arriesgamos a quedar desprotegidos en momentos donde los bonos deben ser nuestra mayor defensa.

Cash

El cash debe ser un activo libre de riesgo. Por ese motivo, Harry Browne recomendaba las letras del tesoro estadounidense a 1 año (T-Bills).

Los T-Bills ofrecen al inversor estadounidense la máxima calidad crediticia (escaso riesgo de crédito) y la menor volatilidad (escaso riesgo de tipo de interés).

Como inversor europeo, invertir en T-Bills implicaría asumir un riesgo divisa que aumentaría la volatilidad de un activo cuyo principal objetivo es la estabilidad.

En la imagen inferior podemos ver los rendimientos de las letras del tesoro alemán a 1 año frente a los T-Bills en dólares y euros. Para la rentabilidad de los T-Bills he tomado la rentabilidad del ETF SHV.

| Bubill 1Y | T-Bills USD | T-Bills EUR | |

|---|---|---|---|

| Volatilidad | 1,82% | 1,90% | 10,80% |

| 1999 | 3,06% | 4,55% | 22,69% |

| 2000 | 3,78% | 5,80% | 14,47% |

| 2001 | 4,61% | 3,99% | 9,56% |

| 2002 | 3,32% | 1,51% | -14,16% |

| 2003 | 2,63% | 0,82% | -16,80% |

| 2004 | 2,26% | 1,00% | -6,23% |

| 2005 | 2,28% | 2,77% | 18,51% |

| 2006 | 2,71% | 4,55% | -6,35% |

| 2007 | 3,85% | 4,65% | -6,38% |

| 2008 | 4,07% | 2,81% | 8,74% |

| 2009 | 1,61% | 0,16% | -3,23% |

| 2010 | 0,77% | 0,12% | 7,94% |

| 2011 | 0,56% | 0,07% | 3,35% |

| 2012 | -0,02% | 0,03% | -1,91% |

| 2013 | -0,04% | 0,00% | -4,33% |

| 2014 | 0,12% | 0,00% | 13,60% |

| 2015 | -0,10% | 0,00% | 11,51% |

| 2016 | -0,39% | 0,41% | 3,71% |

| 2017 | -0,84% | 0,67% | -11,52% |

| 2018 | -0,72% | 1,72% | 6,55% |

| 2019 | -0,7% | 2,36% | 4,33% |

Durante el periodo 1999-2019, la volatilidad de ambos activos en su divisa de emisión fue muy moderada (<2%). Sin embargo, al cambiar los T-Bills a euros su volatilidad aumentó desde el 1,90% hasta el 10,80%. Unos niveles de volatilidad similares al resto de activos de la Cartera Permanente.

¿Qué estrategia elijo?

Como hemos comprobado, debido al poco peso que tiene la renta variable en la Cartera Permanente (25%) y la alta correlación entre las bolsas europeas y el resto de bolsas mundiales, la diversificación internacional no ha modificado de forma significativa el comportamiento de la cartera.

Por lo tanto, diversificar esta parte de la cartera queda a gusto de las filias y fobias de cada inversor.

Para acabar, analizaré lo que considero uno de los mayores errores en la diversificación internacional de la Cartera Permanente.

El error de la Cartera Permanente USA

Como la Cartera Permanente se diseñó en Estados Unidos, algunos inversores europeos deciden implementar esta versión de la cartera.

En mi opinión, estos inversores solo prestan atención a los resultados históricos de la cartera en dólares. Sin embargo, si eres europeo y tus gastos están denominados en euros, la rentabilidad de nuestra cartera debe ser calculada en euros.

A partir de los datos proporcionados por carterapermanente.es para la rentabilidad de la cartera USA en dólares, he pasado su rentabilidad a euros (Cambio USD/EUR: Banco Central Europeo).

Tras esta conversión, vemos que en el período 1999-2019, la rentabilidad en euros (7,18%) fue casi un punto superior a la versión europea (6,24%).

| Rentabilidad USD | Rentabilidad EUR | |

|---|---|---|

| Media / Volatilidad | 6,93% / 5,24% | 7,18% / 10,50% |

| 1999 | 5,04% | 23,27% |

| 2000 | 2,28% | 10,67% |

| 2001 | -0,56% | 4,77% |

| 2002 | 5,55% | -10,75% |

| 2003 | 13,15% | -6,62% |

| 2004 | 6,71% | -0,94% |

| 2005 | 8,92% | 25,60% |

| 2006 | 10,81% | -0,74% |

| 2007 | 12,70% | 0,83% |

| 2008 | 1,18% | 7,02% |

| 2009 | 7,81% | 4,16% |

| 2010 | 13,97% | 22,86% |

| 2011 | 11,14% | 14,78% |

| 2012 | 6,43% | 4,36% |

| 2013 | 4,62% | 0,09% |

| 2014 | 9,41% | 24,29% |

| 2015 | -2,13% | 9,13% |

| 2016 | 5,61% | 9,09% |

| 2017 | 10,97% | -2,47% |

| 2018 | -1,76% | 2,91% |

| 2019 | 16,25% | 18,49% |

Si nos fijamos solo en la rentabilidad, esta versión habría sido la gran vencedora en los últimos 21 años frente a la versión europea.

Sin embargo, como vimos anteriormente, uno de los objetivos de la Cartera Permanente es tener una baja volatilidad.

En este periodo, la volatilidad de la Cartera Permanente USA en euros fue del 10,50%. El doble que su versión en dólares (5,24%) y muy superior a la versión europea (6,63%).

Este nivel de volatilidad se encuentra más próximo a una cartera Boglehead agresiva (e.g. 70% acciones / 30% bonos) que a una Cartera Permanente tal como la concibió Harry Browne.

En resumen, si eres inversor europeo y estás dispuesto asumir niveles de volatilidad próximos o superiores al 10% con el objetivo de obtener mayores rentabilidades, considero más acertado diseñar otro tipo de cartera antes que implementar una Cartera Permanente cuya rentabilidad está a merced del riesgo divisa y su estabilidad deja mucho que desear.

Resumen y conclusiones

A día de hoy, los datos históricos refutan la teoría de que la Cartera Permanente sea válida única y exclusivamente para el inversor estadounidense.

Tanto la volatilidad como la rentabilidad real de la implementación europea satisfacen los dos requisitos originales de Harry Browne para su cartera: seguridad y estabilidad.

Diversificar el 25% de acciones a través de un índice como el MSCI World es una opción a considerar si exponernos únicamente al crecimiento de la eurozona no nos satisface por completo.

No obstante, debemos ser conscientes que en los último 21 años esta diversificación no ha aportado diferencias significativas en la rentabilidad total.

Por último, como inversor de la zona euro, la implementación de una Cartera Permanente USA tampoco habría sido una buena decisión. La Cartera Permanente está diseñada para ofrecer retornos estables y un riesgo divisa del 100% no ayuda a alcanzar dicho objetivo.