Se están dando situaciones que vistas de forma global, advierten de un proceso mortal. No es solo una señal perniciosa, sino un conjunto de indicadores que nos avisan de un empeoramiento drástico de la dinámica "cenit de la civilización".

La serie de factores que vigilamos se centran en aspectos energéticos, económicos y políticos. Cada uno de ellos ha empeorado gravemente en los últimos años y desde la pandemia, es posible ver un camino ascendente en la consecución de objetivos que describirán la caída de nuestra forma de vida (sobre todo occidental).

Repasemos en detalle , qué ha ocurrido y cuales son las consecuencias, punto por punto.

Energía.

Estamos inmersos en una transición energética que nos traslada desde un sistema basado en los fósiles (con el corazón en el petróleo) a otro cuyo eje es la electrificación total de todos los sistemas energéticos.

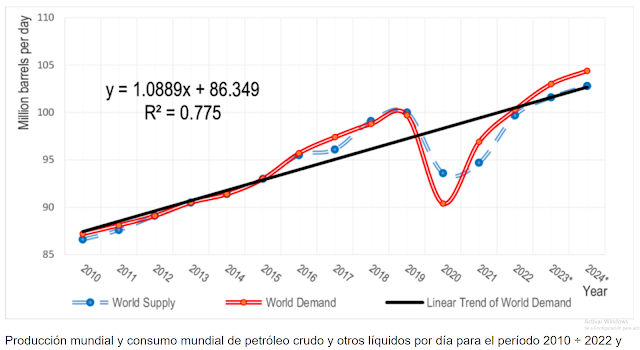

Se supone que la transición está ahorrando mucho petróleo con el coche eléctrico y el resto de renovables. Por lo tanto, debiera verse un cambio en el patrón de crecimiento del consumo, en el periodo 2015-2024, donde han explotado las inversiones en renovables y eléctricos. Lo cierto es que el crecimiento de la demanda de petróleo y todos los líquidos, no se ha enterado de esta aportación y sigue con la misma tendencia (línea negra), incluso tras la pandemia.

Ya empieza a ser sospechoso que la demanda siga inmune a la "transición", pero este es el dato real. No estamos ahorrando absolutamente nada de petróleo. La demanda antes y después del inicio de la transición, sigue la misma tendencia (la oferta (azul) está un poco por debajo de la demanda (rojo) y por ello estamos reduciendo los inventarios mundiales).

Por consiguiente, durante esa "transición" la demanda de petróleo sigue creciendo y por lo tanto es vital monitorizar si la oferta es capaz de seguir ese crecimiento, para evitar el desequilibrio.

Por un lado, IEA giró bruscamente en la asignación de un superávit al balance oferta-demanda en el mercado del petróleo en 2024. De repente, pasamos de esperar un amplio superávit que llenaría los vacíos inventarios a un déficit, que sigue presionando las reservas terrestres.

Por otro lado, las estimaciones de la oferta siguen siendo muy optimistas.

Brasil, Guyana y EE.UU., proporcionan un amplia incremento en la cantidad de petróleo en este 2024.

No se observa mucho crecimiento, en la producción de petróleo en el último año y además para 2024 solo entra un FSPO en funcionamiento (más otro pequeño proyecto de 50.000b/d).

En el caso del shale oil, las dudas son mucho mayores.

Es muy posible que las estadísticas de las principales entidades no sean correctas.

Primero en 2023 nos presentan un extraordinario crecimiento de más de un millón de b/d, pero con matizaciones muy importantes.

- El número de plataformas cae un 20% en 2023. (OVI, peakoilbarrel)

.png)

- El número de equipos de frac, cae un 10% en 2023. (OVI, peak oilbarrel)

Por lo tanto, si la productividad desciende, si el número de plataformas se hunde y si el número de equipos de fracking también cae, ¿cómo es posible que se incremente la producción en 2023?

La respuesta es "veremos".

Por un lado, si la productividad cae y los equipos de perforación también, solo queda que se generen más pozos y se utilicen los pozos perforados y no completados (DUC) para aumentar el total de pozos puestos en producción.

Ambas cosas son ciertas, pero no lo suficiente.

Por ejemplo, los DUC´s han caído en más de 800 en 2023. (OVI, peak oil barrel)

Ojo, que para 2024 no queda nada que rascar. Los DUC´s que quedan están "muertos" y ya llevamos unos meses que no se utilizan apenas.

Y los pozos completados no han aumentado en proporción al incremento de la producción global. Por ejemplo, el Pérmico (OVI)

La tendencia es una terminación inferior al pico (Junio 2023) y más o menos estable.

Es cierto que estos datos siempre llevan retraso en la comunicación y deberemos esperar futuras revisiones para comprobar su veracidad, pero la combinación de una menor productividad y la caída de los equipos no cuadra con el fuerte incremento de la producción.

Viene a decir que la producción se infraestimó en 2022 y por lo tanto, el incremento de 2023 es mucho menor, con los últimos meses, apuntando a la caída. Por eso, G&R advierten que la producción a final de 2024 puede ser inferior en 1 millón de b/d a lo previsto.

"En lugar de mostrar un crecimiento constante y sólido, nuestro análisis sugiere que el crecimiento interanual de la producción de crudo en Estados Unidos se desacelerará un 78% a lo largo de 2023, tal como habíamos predicho el año pasado.

Estos resultados son consistentes con los otros datos que estudiamos. La producción total de crudo de esquisto reportada comenzó en 2023 y creció a unos saludables 700.000 b/d año tras año. En diciembre de 2023, el crecimiento se había desacelerado un 30% a menos de 500.000 b/d. Además, la mayor parte del crecimiento del esquisto provino de una liquidación única de pozos perforados pero incompletos en Bakken. En el Pérmico –el principal motor de crecimiento en los últimos años– el crecimiento de la producción de crudo pasó de 635.000 b/d interanual en enero a 100.000 b/d en diciembre –una desaceleración de casi el 85%. El número de plataformas petroleras de EE. UU. cayó un 20 % a lo largo de 2023, lo que hace muy poco probable que el crecimiento de EE. UU. se hubiera mantenido tan sólido como sugieren las cifras principales. Lo más importante es que la desaceleración es consistente con nuestra red neuronal, que nos dice que más de la mitad de todas las reservas recuperables se han producido en todas las cuencas importantes de esquisto.

Si nuestro análisis es correcto, la producción total de crudo de Estados Unidos podría comenzar a disminuir secuencialmente ya en el segundo trimestre. A finales de 2023, la producción podría reducirse en casi 1 mb/d. La producción de crudo de EE. UU. podría caer en 470.000 b/d durante todo el año en comparación con 2023. Aunque es probable que los NGL crezcan, no esperamos que sea suficiente para compensar las caídas del crudo. La producción total de líquidos de EE. UU. (incluidos los LGN) podría promediar 19,3 mb/d este año, sin cambios desde 2023."

Creo que donde dice "A finales de 2023" debe ser "A finales de 2024" para que tenga sentido.

Desde luego esta explicación encaja con la disminución de plataformas-equipos y la caída de la productividad por pozo, pero las consecuencias de este hecho, si se confirman son dantescas.

EE.UU. exporta más de 4 millones de b/d de petróleo y si su producción cae 1 millón a finales de 2024, implica un desastre de proporciones siderales, para el resto del mundo.

Aún así, la reciente subida del precio del petróleo por encima de los 90$, asegura que la perforación de zonas de menor productividad va a crecer con fuerza, limitando el descenso en la producción (es decir, mantengo mi previsión de mantenimiento del volumen de petróleo USA en 2024-2025).

Economía.

Al margen de la dinámica peligrosa en el sector del petróleo, con los precios disparados por encima de los 90$ el Brent, existe otro movimiento muy peligroso, en forma de espiral mortal de la deuda en EE.UU., principalmente.

La existencia de muchos años de supresión de tipos en USA (y Europa-Japón) ha permitido incrementar las deudas hasta el infinito, sin que ese aumento tuviera consecuencias en el pago de intereses. Los déficit se financiaban a tipos cero o casi cero, con los BC comprando parte de la deuda emitida, permitiendo crear una economía ficticia (Matrix) donde todos los problemas se resolvían con más deuda.

La aparición de la inflación en 2021 tras la pandemia y las rupturas de las cadenas de suministro y la guerra de Ucrania-Rusia, disparó los precios, obligando a los BC a subir los tipos para frenar la inflación.

Naturalmente, al principio, la inercia de tantos años permitió contener las cuentas públicas, pero el paso del tiempo hace que el pago de intereses impacte gravemente en los presupuestos, asignando partidas ya muy grandes. Lo último que hemos conocido es que el Tesoro americano ha empezado a emitir bonos y letras para pagar los vencimientos de bonos antiguos (con un tipo de interés más bajo), lo que señala el principio del fin.

"En febrero, Estados Unidos gastó más del doble de lo que generó.

Esta vez no se trata del gasto de la crisis sanitaria... La ampliación de este déficit proviene exclusivamente del aumento de los intereses de la deuda.

El Tesoro inyectó liquidez en los mercados durante la pandemia de Covid, lo que provocó la primera ola de inflación.

Esta vez, el Tesoro está inyectando liquidez en el mercado mediante la emisión de deuda a corto plazo para financiar su déficit y mantener el funcionamiento fluido del mercado de letras del Tesoro.

Esta nueva inyección de liquidez está desencadenando una segunda ola de inflación. Lógicamente, este aumento de la inflación no permitirá a la Reserva Federal bajar los tipos de interés, lo que aumentará el coste de refinanciar la deuda a corto plazo.

Si la Reserva Federal recorta las tasas justo cuando la inflación vuelve a repuntar, esto podría interpretarse como un cambio en el objetivo de la política monetaria. En lugar de centrarse en estabilizar la inflación, la Reserva Federal podría verse como un instrumento de la política fiscal estadounidense.

Cuando un banco central persigue el objetivo de financiar la deuda de un país, su moneda colapsa. Este fenómeno se puede observar en muchos países. En Estados Unidos, sin embargo, esto ha sido menos evidente hasta ahora, debido al estatus del dólar como moneda de reserva y porque los bonos estadounidenses se consideraban la base más estable y fiable del sistema financiero.

De hecho, este período parece estar llegando a su fin, como sugiere la evolución del mercado del oro. Parece que los bonos del Tesoro ya no se consideran la referencia financiera en el orden monetario internacional:"

------------------------------------

En efecto, la emisión del Tesoro (o las compras de la propia FED) solo para pagar vencimientos anteriores es el principio del fin. La moneda pierde la confianza y se desploma.

Es verdad que hemos visto esto en Turquía y ahora lo estamos viendo en Japón, pero este proceso ya se ha iniciado y un indicador (de la desconfianza en la moneda fiduciaria) que parpadea en rojo, es la espectacular subida del oro a máximos históricos en todas las divisas, incluido en dólares.

La comparativa con el mercado de bonos nos está avisando de muchos problemas en el futuro.

Nuevamente, vemos que el precio sube por encima de un promedio móvil creciente de 55 días y por encima de un MA a largo plazo en aumento. ¿Por qué los rendimientos del oro y los bonos aumentan juntos?

La respuesta sólo puede ser que los grandes fondos de riqueza, principalmente asiáticos, miran las finanzas del gobierno de Estados Unidos y ven problemas profundos. La única manera en que el gobierno estadounidense puede satisfacer su voraz apetito de deuda es con tasas de interés y rendimientos de los bonos más altos. Y si las tasas de interés suben, colapsarán los mercados financieros, provocarán insolvencias de propiedades comerciales y empresas y amenazarán a todo el sistema bancario. En resumen, los extranjeros están desesperados por reducir su exposición al crédito en dólares tanto como sea posible y la única manera de hacerlo es comprar dinero real sin riesgo de contraparte, que es el oro.

Por supuesto esta dinámica es insostenible en el tiempo.

Política.

Navegando paralelo en el tiempo, a los sucesos en los mercados energéticos y monetarios, circula una situación política deplorable, cuando tenemos en cuenta la guerra Ucrania-Rusia-OTAN y el conflicto Israel-Gaza-Irán, junto a las tensiones China-Taiwán-EE.UU.

Es necesario unir los puntos. Lo que sigue ahora es una opinión simplemente ...

Si el shale oil está empezando a decrecer, se necesita otra fuente de petróleo para el estado profundo que domina Occidente y esa fuente solo se puede conseguir de la Opep+.

Es curioso que todas las guerras tengan como escenario territorio Opep+.

Ya nadie puede negar la cada vez mayor participación de la OTAN en Ucrania. Macron quiere enviar tropas francesas a Ucrania (la pérdida de influencia en las antiguas colonias francesas en África, puede tener que ver en este enfervorecido movimiento belicista) y el resto de dirigentes nos informan que la proximidad de una guerra con Rusia , está muy cerca.

Por otro lado, Israel acaba de atacar una embajada iraní en Siria con varias muertes de dirigentes de la Guardia Revolucionaria iraní. Las embajadas se consideran territorio propio, con lo que es imposible desligar este ataque de una declaración de guerra virtual. Además Israel ha dicho que si Irán contesta desde su propio territorio, la guerra será inevitable.

¿Era necesaria esta escalada?

¿No es una provocación manifiesta, para que Irán entre en guerra?

Las consecuencias ya las empezamos a ver, con la ruptura de relaciones diplomáticas de EAU con Israel por el ataque al convoy de ayuda humanitaria. Lo que está haciendo Israel en Gaza ya no es una respuesta al ataque del 7/Octubre, sino una eliminación sistemática de la población en Gaza. Incluso la ONU ha pedido el alto el fuego inmediato, pero la respuesta israelí ha sido bombardear la embajada iraní.

Conclusión.

Lo que ocurra a partir de ahora marcará el futuro.

Pero no podemos olvidar de donde venimos, cuales son los problemas que nos acosan y es fácil concluir que se quiere acceder a los recursos de la Opep+, por las buenas o por las malas. No es necesario invadir los países de la Opep+, bastaría con un cambio en la actitud de los dirigentes ... forzado por una guerra convencional.

El círculo se está cerrando si las sanciones y prohibiciones a China , terminan por separar completamente el mundo en dos bloques antagónicos, Occidente y Oriente.

De momento, China no ha respondido a las provocaciones con Taiwán y está muy moderada con las respuestas a las sanciones comerciales. Pero, si la situación empeora, es muy posible que tome partido y el enfrentamiento total, sea militar o económico, sea inevitable a una escala mundial.

Nadie puede sentirse a gusto con las políticas actuales, siempre pagaremos nosotros (el ciudadano de a pie) el toque de campana que están a punto de dar.

Esperemos una vez más, que finalmente reine la cordura ...

Saludos.

_col.png?1688036060 "Petróleo camino de los 150 dólares.")