Un indicador económico es como un indicador técnico. Es falible. No son la panacea y ningún indicador per se es la solución. Igual que no hay un MACD o un RSI que te vaya a salvar de los problemas. En última instancia es tu cerebro el que tiene que decidir, eligiendo a que hacer caso y a que no. La realidad nunca se presenta pura y cristalina o evidente. Al revés. Para reconocer la realidad hace falta talento. La realidad es opaca, turbia y rocosa. Todo menos clara. Y por eso llamamos visionarios -y los admiramos- a aquéllos que ven con claridad el presente y el futuro que viene. Por que no es fácil.

Y en esta continua opacidad que es el presente no encontramos un juego fantástico que es la madre de todas las confusiones: la bolsa.

Hay indicadores técnicos que dicen vender, otros comprar. Hay indicadores económicos que sugieren comprar y otros vender. La vida es una lucha constante. Una pelea a muerte. Solo uno puede sobrevivir porque los recursos son limitados y solo los mejores pasaran sus genes.

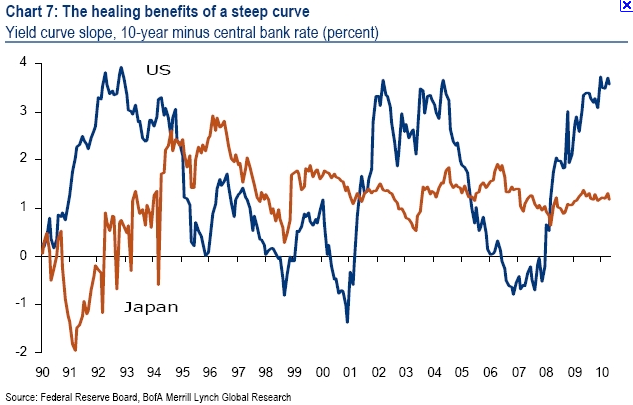

Dicho esto, lo que no se puede hacer es decir que los indicadores económicos que usamos los alcistas no valen y que los suyos sí. Por ejemplo, se dice que el régimen ZIRP hace inútil observar la curva de tipos, ya que analizar la curva de tipos para analizar el ciclo económico tiene sentido cuando la FED no mantiene los tipos a corto en 0. Cuando esto último ocurre, se desvirtúa la utilidad de este indicador como herramienta para analizar el ciclo económico corriente. Y es cierto. Japón es el ejemplo perfecto:

En Japón la curva de tipos invertida funcionaba como indicador de recesión, pero el regímen de bajo tipos de interés mantenido desde los 90s, hizo imposible que viésemos inversiones de la curva que nos pudieran avisar de recesión.

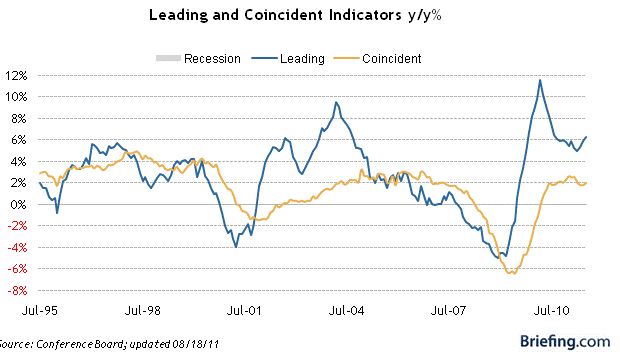

Y por extensión, todos los indicadores que incluyen spreads de tipos de interés pueden estar muy sesgados. Por ejemplo los indicadores líderes como el de la Conference Board:

Los indicadores líderes son indicadores basados en otros indicadores adelantados a la actividad económica. ¿Qué ocurre aquí? Pues que el indicador líder para nada señala recesión e incluso parece que un nuevo giro al alza ha comenzado, lo que sugeriría una fuerte recuperación. Pero, y siempre hay un pero en la realidad oscura y tosca que vivimos, uno de los componentes de este indicador es la curva de tipos y a su vez los otros componentes pueden estar afectados por la curva de tipos, que, como hemos dicho, tal vez esta vez no nos sea de utilidad.

Y todo esto yo lo se, y eso que soy alcista. Y los bajistas se encargan de recordarlo a cada momento, pero luego cuando los osos hablan de sus indicadores parecen que son puros y perfectos e infalibles. Ley del embudo: lo estrecho para ti lo ancho para mi.

Sin embargo, cada día amanece y anochece de igual manera para todos. Y la realidad es igual de tosca y sibilina para el alcista como para el bajista. Y resulta que los indicadores económicos que usan los bajistas para argumentar su posición, por lo general tienen también pies de barro.

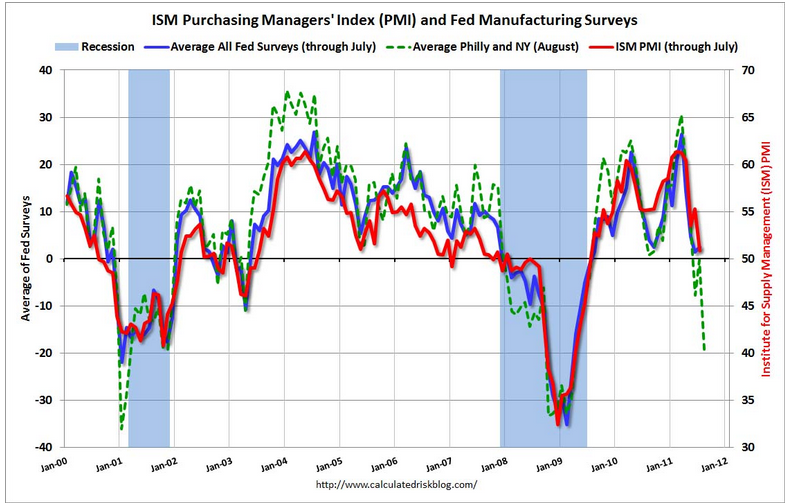

Por ejemplo, el Philly FED Index, una encuesta manufacturera ha entrado en el terreno de la recesión. En la siguiente imagen es la línea verde de puntos (es una media de la encuesta de Filadelfia y de Nueva York, pero a todos los efectos es los mismo).

Este es un indicador muy preciso....o al menos lo era. Era tan preciso como la curva de tipos y los indicadores lideres lo eran. ¿Por qué ha dejado de ser preciso? ¿Por el régimen ZIRP? no. Ha dejado de ser preciso por que es una encuesta, y como encuesta que es, está sujeta al sentimiento humano y, por tanto, está sujeta a los vaivenes emocionales de las masas. Observen como el Philly Fed Index indicaba con precisión cuando la actividad económica declinaba o se aceleraba. Sin embargo, desde mitad de 2010 esta relación se ha roto y vimos como el Philly Index señalaba un fuerte crecimiento del PIB real para el primer trimestre de 2011, fuerte crecimiento que nunca llegó. De hecho, hoy los "recesionistas" campan a sus anchas. Y ahora ocurre lo contrario, el Philly Fed Index señala otra vez recesión. ¿Le hacemos caso? ¿Habrá vuelto a indicarnos las cosas correctamente o se habrá vuelto loco para siempre?

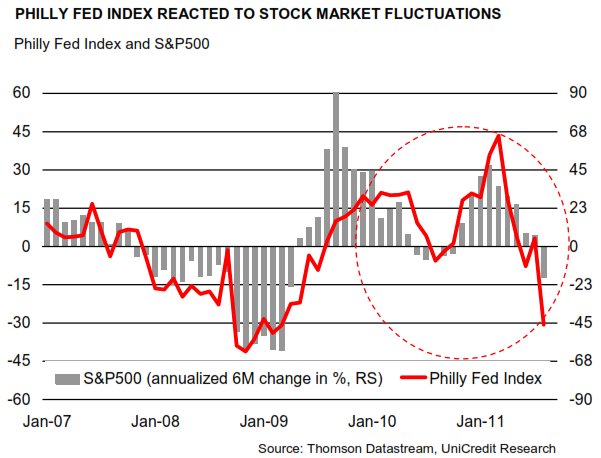

Según Harm Bandholz, economista jefe de Unicredit Group en Nueva York, lo que le ha ocurrido a esta encuesta es que es "presa" del mercado de acciones. Y lo que está reflejando es el sentimiento no sobre la actividad manufacturera, sino que sus resultados se están dando en función de lo que haga ese gran termómetro de la economía mundial llamado "bolsa".

Es decir, los tipos que responden a esa encuesta ya no basan su ideas de por donde tirarán las cosas en función de los parámetros de su industria y de lo que ven con sus ojos, sino que están influenciados por el sentimiento de masas a la hora de dar su opinión. Y de esta manera, estamos viendo una suerte de profecía autocumplida. La bolsa cae porque el Philly FED index cae y el Philly FED index cae por que la bolsa ya caía.

En cualquier caso, cierto o no lo aquí dicho, debemos de tener muy claro que la realidad es....tosca y sibilina para todos. Los indicadores sencillos no existen y están sujetos al error. Se me viene a la cabeza lo de Platón y la caverna.

Y a todas estas yo me pregunto. ¿Nos podemos fiar de los indicadores económicos? En mi opinión solo de unos pocos. Pero si se les dijera cuales, tendría que matarles después. No, es broma, hay unos pocos que son más "cristalinos" que otros y aquí hemos hablado de ellos extensamente.

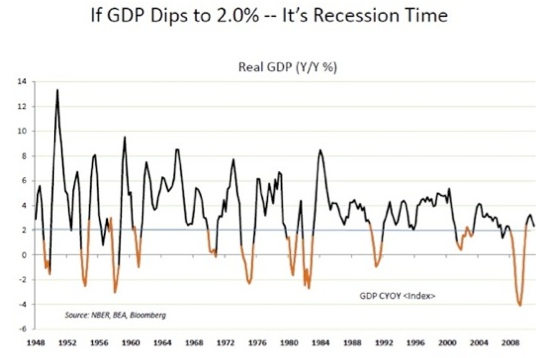

Un argumento que utilizan mucho los bajistas estos días, es que cada vez que el crecimiento en USA (interanual) ha sido menor a 2% hemos acabado entrando en recesión.

Mi pregunta es. ¿Miramos este gráfico y ya está? ¿Nos conformamos con esto? Yo creo que no. Que igual que la curva de tipos y los indicadores líderes pueden fallar para los alcistas, y el Philly FED index puede fallar para los bajistas, este puede fallar como cualquier otro. Al fin y al cabo los datos del PIB del año 2003 aún se están revisando y salen actualizaciones. Solo con eso ya me da pavor poner mi fe en un indicador como este. Tal vez este dato esté influenciado por factores temporales igual que le ocurre a cualquier indicador. Por lo menos debemos de establecer la duda en torno a un dato y no aceptar nada como verdadero. Igual ahora vivimos en un tiempo de crecimiento anémico y esta vez no entramos en recesión. Todos los indicadores son falibles y la realidad es.....tosca y sibilina.

Luego está algo más interesante. Los errores de percepción. Les reconozco que cuando me miro al espejo veo a un tipo guapo, pero cuando me veo en fotos (y aunque lo cierto es que no soy fotogénico), tengo que reconocer que no soy guapo, sino del montón.

¿Qué errores de percepción? Pues el de no entender el concepto de capitulación. Si observamos este indicador que junta el Philly FED con el sentimiento de Michingan, se ve que ya estamos en recesión. Pero en no al principio, sino en el fondo de los fondos de la recesión.

Vemos que el nivel alcanzado por este indicador es el de finales de 2008, lo cual NO era una oportunidad de venta, sino una oportunidad de compra a tenor de lo visto a posteriori. En mi opinión vender en base a esto es llegar tarde a la fiesta. Ya no es hora de ser bajista, en todo es hora de aceptar de que ha habido un enfriamiento (que no recesión) y que ha habido una capitulación de algunos indicadores y de la bolsa y que lo más probable es que suba.

En cualquier caso, por todo esto yo no me fio del todo ni de los indicadores económicos ni de los técnicos, y ni tan siquiera del sentimiento. En verdad solo me fio de una cosa: del precio. Llámame tape reader si quieres, por que lo soy. Pero en realidad lo que soy es un tipo que reconoce el caracter maniaco-depresivo o ciclótímico de las masas. El negativismo da lugar al optimismo, el optimismo da lugar al pesimismo. Invariablemente, una vez tras otra. No hay que ser un genio para entender esto. Igual que toda época de buen tiempo acaba con la llegada de una tormenta, y toda tormenta acaba cuando llega el buen tiempo.

Puede que el mundo y su realidad sea tosca y sibilina, pero desde luego nadie dijo que no fuera repetitiva. No tengo ni al menor idea de si va a haber recesión o no. Pero lo que sí se, es que el pesimismo dará lugar al optimismo. Y eso es todo lo que necesito saber.

Sigan con salud.

"All good things are wild, and free"

Henry David Thoreau

P.D. Te ordeno que me sigas en facebook dándole un "me gusta" a Ferrer Invest.

P.D. En el boletín de esta semana (gratuito) analizaremos el mercado desde una perspectiva de largo plazo.

")

")

{kind=link}