- What Works on Wall Street de James P. O’Shaughnessy ha sido durante mucho tiempo uno de mis libros favoritos de inversión.

Y no precisamente porque sea muy legible, ya que incluye páginas y páginas de backtests en las que hay que hacer un verdadero trabajo duro para entenderlas. Tampoco porque sea impecable, hay algunas omisiones extrañas, de las que hablaré más adelante. Y no porque logre un equilibrio estimable, simplemente no hay suficientes medidas contables, y lo que hay es algo débil.

Es porque el enfoque de O’Shaughnessy siempre me ha parecido el enfoque más sensato para la selección de valores, y antes de O’Shaughnessy, hasta donde yo sé, nadie lo había propuesto. Es, en pocas palabras: estudiar con asiduidad qué factores de selección de valores han funcionado mejor en el pasado y combinar esos factores para elegir valores para el futuro. Esto es lo que hago todos los días y me ha convertido en un hombre rico.

What Works on Wall Street ( WWOWS ) se publicó originalmente en 1997, luego pasó por tres ediciones más, en 1998, 2005 y 2012. En cada ocasión, O’Shaughnessy refinó sus factores y encontró otros nuevos. También pudo jactarse de que su enfoque todavía funcionaba.

Pero si O’Shaughnessy revisara su libro para una quinta edición, me temo que tendría que moderar esa afirmación.

Los screener de O’Shaughnessy

Al final de la cuarta edición, O’Shaughnessy concluye que dos estrategias de todas las que ha descrito son las mejores: “una para inversores dispuestos a asumir riesgos de mercado y otra para inversores muy conservadores”.

Ambos comienzan con lo que O’Shaughnessy llama el universo “Todas las acciones”, que excluye las acciones con una capitalización de mercado ajustada a la inflación de menos de 200 millones de dólares. Debido a que O’Shaughnessy establece ese límite de $ 200 millones en diciembre de 2008, el límite actual sería de $ 249 millones. Usando Portfolio123, puedo escribir una regla para ese límite usando el Índice de Precios al Consumidor. Esto nos deja con poco más de 4.000 acciones. (Si es un suscriptor de Portfolio123, puede acceder al universo de acciones).

Ambos utilizan un sistema de clasificación que O’Shaughnessy llama “Valor compuesto 2”. Tiene seis componentes igualmente ponderados: precio a libro, precio a ganancias, precio a ventas, EBITDA / EV, precio a flujo de efectivo y rendimiento para los accionistas (rendimiento de recompra, medido por reducción de acciones, más rendimiento por dividendo). (O’Shaughnessy y yo usamos el reverso de las primeras cinco razones — rendimiento de las ganancias, etc. — lo que nos permite clasificar las acciones con ingresos negativos, EBITDA, etc.). (Aquí está el sistema de clasificación).

Para inversores muy conservadores

El screener conservador de O’Shaughnessy invierte en las 25 principales acciones del sector de materias primas según el rendimiento de los accionistas y en las 25 principales acciones del sector de servicios públicos según el Value Composite 2. Las carteras se forman todos los meses y se mantienen durante un año. Estoy comenzando mi backtesting en enero de 2010, ya que la última cartera que O’Shaughnessy probó fue en diciembre de 2009. Esta cartera de 50 acciones tiene un rendimiento anual promedio de 11,57%. Una cartera igualmente ponderada de acciones del universo “Todas las acciones” obtiene solo el 10,35%, por lo que esta estrategia es una mejora modesta en la selección de acciones al azar (aunque no en el S&P 500). (Aquí está el screener, pero primero debe copiar el universo de acciones vinculado arriba).

Valor de tendencia

La estrategia para los inversores dispuestos a asumir riesgos de mercado se denomina “Valor de tendencia”. Toma las acciones que se encuentran en el 10% superior del universo de todas las acciones según el compuesto de valor 2 y las reduce comprando las que tienen la mayor apreciación en seis meses. (Aquí está el screener, pero primero debe copiar el universo y el sistema de clasificación vinculados arriba).

Una vez más, formamos carteras todos los meses y las mantenemos durante un año. Los resultados no son buenos. La cartera promedio de 25 acciones ganó solo el 8.41% y una cartera de 50 acciones ganó solo el 8.53%. Habría estado mejor eligiendo acciones al azar.

¿Qué salió mal?

O’Shaughnessy no es más que un cuidadoso tester. Pero los resultados contrastados a menudo no sobreviven fuera de la muestra.

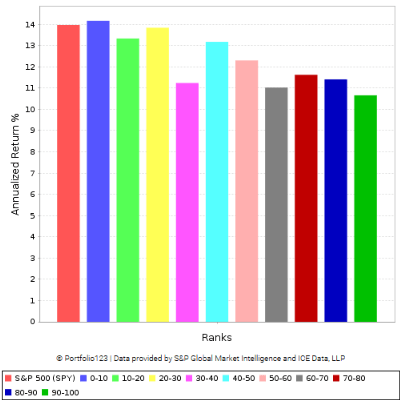

Comencemos con el sistema de clasificación Value Composite 2 de O’Shaughnessy. O’Shaughnessy es aficionado a la clasificación por deciles y ofrece docenas de ejemplos en su libro. Sin embargo, si tomamos el Value Composite 2 y observamos cómo se han comportado las acciones del universo All Stocks desde enero de 2010, con reequilibrio anual, obtenemos una inversión completa de cómo se comportaron en su libro:

Rendimiento del valor compuesto 2, 2010-2021 . Datos de Portfolio123.

La barra roja a la izquierda es el comportamiento del S&P 500. Las acciones en el universo All Stocks que obtuvieron mejores resultados fueron las clasificadas más bajas, las acciones más caras (la barra azul a la izquierda). Aquellos que obtuvieron los peores resultados fueron los más baratos (la barra verde a la derecha).

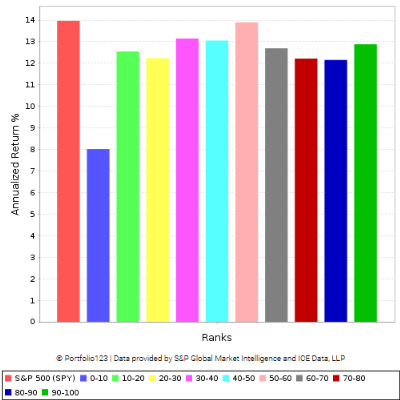

Veamos cómo se comportaron estas mismas acciones de acuerdo con su apreciación de precios de seis meses.

Rentabilidad del impulso de seis meses, 2010-2021. Datos de Portfolio123.

Eso es un poco mejor, pero no mucho. Las acciones con escasa apreciación de precios en seis meses no obtuvieron buenos resultados, pero las de los otros nueve deciles se comportaron casi igual de bien. Parece que ninguno de los factores sobre los que O’Shaughnessy era tan optimista ha funcionado desde la última fecha de los backtests publicados por O’Shaughnessy.

Algunas modestas mejoras

Sin hacer más backtesting, quiero sugerir algunas mejoras modestas a el screener “Trending Value” de O’Shaughnessy.

- El modelo de O’Shaughnessy favorece las acciones en ciertas industrias, porque algunas industrias, por su propia naturaleza, tienen rendimientos de ganancias, rendimientos para los accionistas, etc., mucho más altos que otros. Por ejemplo, ejecutar el screener “Trending Value” de O’Shaughnessy hoy significa que 26 de las 50 acciones estarán en el sector financiero y solo una estará en el sector de la salud. Tiene sentido tener un sistema de valores más neutral en la industria. Si clasificamos cada acción según sus seis índices de valor frente a otras empresas de la misma industria en lugar de contra todas las demás empresas , nuestros resultados deberían mejorar.

- Tiene poco sentido clasificar las acciones según su impulso de seis meses y luego mantenerlas durante un año (O’Shaughnessy prácticamente lo admite). Y ciertamente no las está comprando a su precio más barato. Sugiero clasificarlos según su impulso de doce meses, medido cada mes. Este no es un enfoque novedoso, es una estrategia de impulso clásica que se ha utilizado durante más de veinte años.

- Las acciones con un crecimiento constante tienden a superar a las acciones con un crecimiento negativo o inconsistente. Y una gran parte del valor intrínseco de una acción depende de sus perspectivas de crecimiento. Ésta es una medida que O’Shaughnessy no examina en su libro. En su lugar, simplemente observa el crecimiento de EPS de un año, lo que le dice relativamente poco sobre una empresa, y se clasifica en ese factor, de modo que las acciones con un crecimiento de un año del 400% se ubican mucho más arriba que aquellas con un crecimiento de un año de 20%. Esta medida, encuentra, fallos en gran medida. La mayoría de los inversores que conozco preferirían poseer una empresa con un crecimiento anual de EPS constante del 20% durante los últimos cinco años que una tasa de crecimiento de EPS de un año del 400%, que es claramente insostenible. Una forma de medir el crecimiento constante es simplemente contar el número de trimestres durante los últimos cinco años en los que el BPA de una empresa ha sido mayor que su BPA en el mismo trimestre del año anterior. Obtienes un número entre cero y veinte. Sugiero que agreguemos esto a nuestro sistema de clasificación y le demos una cuarta parte del peso del sistema. (Puedes ver mi sistema de clasificación y mi screener).

Resultados del sistema de valor de tendencia mejorado

Con una cartera de 50 acciones, ahora obtenemos una rentabilidad a un año del 12,99% utilizando los mismos parámetros para nuestro backtest; con una cartera de 25 acciones, obtenemos una rentabilidad a un año del 13,23%. Ambos son mucho mejores que el rendimiento de un año de una acción promedio durante el mismo período de tiempo.

Sobrecarga del screener de valor de tendencia

Sugiero que vayamos más lejos. Reduzcamos el período de tenencia a tres meses y bajemos el umbral de liquidez a $ 100 millones de capitalización de mercado a partir de 12/2008 ($ 125 millones a partir de hoy).

Ahora obtenemos un rendimiento de 91 días del 4,10% para la cartera de 25 acciones, que es un rendimiento de un año del 17,49%. Sí, si tiene una cuenta de efectivo, sus impuestos subirán, y sí, si está invirtiendo $ 100 millones en esta estrategia, podría sufrir algún impacto en el mercado al comprar acciones más pequeñas. Y también tendrá que pagar más en costos de transacción. Pero la diferencia en los rendimientos es tan sustancial que puede valer la pena el costo.

Conclusiones

O’Shaughnessy, creo, quería mantener las cosas lo más simples posible en su libro. Pero la forma en que se ocupa de las industrias y los plazos es demasiado simple.

Muchas razones, ya sea valor, calidad o crecimiento, deben medirse con empresas comparables en sus sectores, subsectores o industrias en lugar de con las acciones en su conjunto, y eso no es algo que O’Shaughnessy haya hecho nunca en las diversas ediciones de WWOWS .

Además, O’Shaughnessy no indica realmente el marco de tiempo para sus medidas. Simplemente dice “Precio a ganancias” o “Precio a ventas” sin decirnos si está usando cifras anuales, cifras de los últimos doce meses o promedios de tres años (yo utilicé las cifras de los últimos doce meses para las relaciones de valor). Y a menudo querrá mirar medidas de tres o cinco años (particularmente para medir el crecimiento y la calidad). O’Shaughnessy no lo hace en su libro.

En general, sigo pensando que WWOWS es uno de los mejores libros jamás escritos sobre inversiones. El enfoque de O’Shaughnessy no solo es irreprochable, su escritura es excelente y su enfoque del backtesting es ejemplar.

Pero en un mundo donde la selección de acciones es desenfrenada, los algoritmos sofisticados gobiernan las carteras de miles de millones de dólares, y cada acción de cierto tamaño ha sido examinada hasta la muerte por miles de inversores profesionales, los enfoques simples que sugirió O’Shaughnessy pueden no funcionar tan bien. Es necesario aumentar el nivel de sofisticación, de complejidad, para ganarle al mercado. O’Shaughnessy tenía razón al decirnos cómo averiguar qué funciona en Wall Street y tenía razón en sus conclusiones. El hecho de que el diseño de su estrategia terminara fallando no debería invalidar su enfoque. Solo se necesitaron algunos ajustes menores para convertirlo nuevamente en una estrategia exitosa, incluso en un mercado que ha sido notablemente hostil a la inversión en valor durante los últimos diez años.

En otras palabras, What Works on Wall Street todavía funciona, incluso si una de las estrategias preferidas de O’Shaughnessy fracasara.

Algunas inversiones de “valor de tendencia”

Aquí hay diez acciones en el universo de Todas las acciones que, según el screener revisado de “Valor de tendencia”, deberían tener un buen comportamiento durante el próximo año. Los enumero en orden de impulso de doce meses medido hace un mes: Apollo Healthcare ( AHCCF ), Jaguar Mining ( JAGGF ), Big Five Sporting Goods ( BGFV ), Quidel ( QDEL ), Canaccord Genuity ( CCORF ), Halozyme Therapeutics ( HALO ), Superior Group ( SGC ), Big Lots ( BIG ), B. Riley Financial ( RILY ) y Tronox ( TROX). Estas acciones se ubican en el decil superior de acuerdo con el sistema mejorado de clasificación Value Composite 2 que utiliza datos de Compustat y FactSet, por lo que parecen realmente de bajo precio.

1