Buenos días,

La publicación de los buenos datos macro de ayer en Europa favoreció los cierres de los principales índices europeos con moderadas alzas, destacando el mejor comportamiento de los países centrales frente a los periféricos, pese a las noticias que se conocieron ayer relativas al sector bancario, un nuevo escándalo de lavado de dinero en el que podrían estar implicadas varias entidades nórdicas y europeas. En EE.UU: por su parte asistimos a una sesión bastante volátil que finalizó prácticamente en tablas, con unos índices que no fueron capaces de superar nuevas resistencias, sobre todo en el caso de S&P-500 (-0,11%) que no pudo con el nivel de los 2.800 puntos.

En el mercado de divisas, el dólar sigue manteniendo la distancia con el euro en 1,1307 y el euro sigue cotizando en rangos en un contexto difícil para la divisa común europea a corto plazo debido a los riesgos políticos. El precio del crudo cierra con signo mixto. El Brent marcó 65,82 dólares por barril (+0,23%) mientras el WTI cayó un 0,18% en 56,59.

Comentario técnico de mercado: Ayer asistimos a otra sesión de tramite en Europa que lateraliza los índices y nos deja a la espera de un movimiento mas brusco.

Renta variable España:

- El Ibex-35 vuelve a repetir en los 9.258 puntos.

- En el lado positivo destacaron Cellnex (+2,03%), seguido de Merlin Properties (+1,48%) y Aena (+1,24%).

- Las mayores caídas fueron protagonizadas por Ence (-2,99%),Indra (-1,94%) y Red Eléctrica (-1,86%).

Compañías destacadas:

- Iberdrola vende sus redes de fibra a Lyntia por 260 millones(Expansión)

- Repsol participa en otro hallazgo de petróleo en Noruega (El Economista)

- General Electric cae un 4,7% tras anticipar un flujo de caja negativo para 2019 (Bolsamanía)

- Level cerró su segundo ejercicio con unas pérdidas de 8,4 millones (Cinco Días)

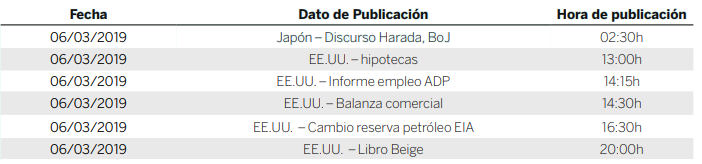

Agenda financiera:

Próximos dividendos:

Próximas ampliaciones de capital:

Consulta más información en nuestra web.