Barón de Ley es una bodega fundada en 1985 por un reducido grupo de profesionales de Rioja, que deciden crear un proyecto por aquel entonces único en la Denominación de Origen Calificada Rioja; una bodega inspirada a imagen y semejanza de los “châteaux“ de Médoc, reuniendo todas las condiciones que hacen de un vino una obra de arte.

Con este fin, los creadores de Barón de Ley adquirieron la finca de Imas, ubicada en el término municipal de Mendavia (Navarra) y sobre la margen izquierda del río Ebro; un lugar privilegiado para el cultivo de la viña por sus condiciones climáticas y las características de los suelos, en el cual 90 hectáreas fueron plantadas.

La finca incluía asimismo el Monasterio Benedictino del siglo XVI, que hoy es sede social de Barón de Ley y marco ideal para eventos histórico-culturales.

Los primeros frutos de este ambicioso proyecto verán la luz en 1990, año en que las primeras botellas de Barón de Ley son presentadas al público. Desde entonces, la posición de la bodega en el mercado no ha hecho sino consolidarse, mediante la incorporación de técnicos de primera línea en viticultura y enología, que están dando paso a toda una nueva generación de vinos cuyo primer exponente ha sido el Finca Monasterio.

Actualmente el grupo Barón de ley está compuesto por:

Barón de Ley, S.A.: Bodega de Vinos de la D.O.Ca. Rioja

El Coto de Rioja S.A.: Bodega de Vinos de la D.O.Ca. Rioja

Finca Museum S.L.: Bodega de Vinos de la DO Cigales

Bodegas Maximo S.L.: Bodega de Vinos Varietales.

Dehesa Barón de Ley S.L.: Productos derivados del cerdo ibérico con D.O. Dehesa de Extremadura.

Viñedos Barón de Ley S.L.: Sociedad para gestionar y explotar los viñedos.

Aproximadamente el 96 % de las ventas de vino es embotellado: jóvenes, crianza, reserva, gran reserva, etc. y el 4% restante son ventas de vino a granel.

Según los resultados del primer semestre de año 2.009 la distribución de las ventas es como sigue:

Mercado interior: 65 %.

Exportación: 35 %.

Esto le hace estar muy expuesta a las circunstancias económicas de España. Está haciendo un esfuerzo por dar mayor peso al mercado exterior, pero eso lleva su tiempo.

A continuación se exponen los rátios financieros del primer semestre de 2.009 y entre paréntesis los de 2.008 y de 2.007.

1.- RATIOS DEL BALANCE:

1.1.- Liquidez: 2,72 (2,44) (3,45).

1.1.1.- Liquidez ajustada: 0,71 (0,64) (1,02).

1.2.- Solvencia: 73,36 (69,89) (78,49) %.

1.3.- Endeudamiento: 0,08 (0,06) (0,00).

1.4.- Valor teórico: 27,81 (26,67) (27,74) euros/acción.

1.4.2.- Valor teórico sin intangibles: 26,04 (24,90) (26,11) euros/acción.

Como puede verse los rátios del Balance son excelentes y no se les puede poner ninguna pega.

Es una empresa bien gestionada y con una generación de caja muy alta, lo que le permite financiarse sola. Como no reparte dividendo el beneficio se reinvierte en la empresa y/o en la recompra de acciones que después amortiza, lo cual siempre genera valor para el accionista.

También puede verse por comparación de datos que en este primer semestre han mejorado prácticamente todos sus rátios con respecto a finales del año pasado.

La distribución del Activo de Barón de Ley es como sigue:

- 47,33 % Existencias, es decir vino fundamentalmente.

- 27,96 % Terrenos, construcciones e instalaciones.

- 16,62 % Deudores y caja.

- 4,69 % Intangible, fundamentalmente derechos de plantación.

- 3,40 % Otros fundamentalmente plantaciones de viñas.

Dicho de otra forma, cuando uno invierte en Barón de Ley, el 47,33 % de la inversión es vino almacenado en la bodegas de la empresa.

A continuación se exponen los datos del primer semestre de 2.009 entre paréntesis los de 2.008 y de 2.007. Los datos de 2.009 son semestrales y el resto anuales.

2.- CUENTA DE PERDIDAS Y GANANCIAS.

2.1.- Ventas: 37,10 (87,05) (94,18) millones de euros.

2.2.- Res. Explotación/Gastos financieros: 20,46 (32,26) (44,49) veces.

2.3.- Beneficio antes de impuestos: 9,29 (27,84) (23,22) millones de euros.

2.4.- Beneficio neto por acción: 1,14 (2,91) 3,57) euros/acción.

2.5.- Beneficio antes de impuestos sin extraordinarios: 8,50 (22,13) (27,84) millones.

2.6.- Beneficio neto sin extraordinarios por acción: 0,97 (2,40) (2,72) euros/acción.

2.7.- Margen sobre ventas: 16,03 (17,79) (20,65) %.

Con la presentación de resultados del primer semestre se aprecia una mejoría con respecto al primer trimestre. No obstante la caída con respecto al primer semestre de 2.008 es importante al haberse contraído con tanta fuerza el consumo.

Las ventas han bajado un 9,24 % y la empresa dice que las ventas de vino embotellado han bajado un 13,40 %.

El beneficio de explotación ha caído un 17,45 % pese a unos menores costes de aprovisionamiento.

El beneficio antes de impuestos cae un 20,26 % hasta los 9,53 millones de euros por mayores gastos financieros utilizados para la recompra de acciones.

El consenso de los analistas estima un bpa para el año 2.009 de 2,74 euros/acción, pero no indican con que tasa impositiva.

Por la estacionalidad propia del negocio, algo más del 55 % de las ventas se produce en el segundo semestre y más en concreto un tercio de estas se genera en el cuarto semestre del año.

La empresa en su informe de gestión intermedio manifiesta sus dudas con la continuidad de la recuperación del negocio en el segundo semestre, terminando dicho informe con el siguiente párrafo:

Las ventas de vino embotellado del segundo trimestre de 2009 han corregido, en cierta medida, la caída sufrida durante el primer trimestre. El difícil entorno económico actual hace dudar de la continuidad en la recuperación, que parecería vislumbrarse con los datos del primer semestre. Es sobradamente conocida para todo nuestro sector, la importancia de las ventas del ultimo trimestre del año, que resultan ser fundamentales a la hora de valorar todo un ejercicio. A fecha de hoy, faltan expectativas objetivas que puedan augurar una “Campaña de Navidad” suficientemente satisfactoria.

Con estas expectativas y teniendo en cuenta que las estadísticas sobre el consumo continúan siendo bastante negativas, podría ser que el beneficio antes de impuestos sin extraordinarios esté comprendido entre los 16 y los 17 millones de euros.

Considerando un tipo impositivo del 30 %, el bpa se puede estimar que estará entre 1,84 y 1,94 euros por acción, por lo que considerando un PER de 13,30 veces el bpa resulta que:

Precio máximo de compra: Entre 24,48 y 25,82 euros/acción.

Es posible que para entonces la empresa haya amortizado otro 5 % del capital, con lo que estos precios se verían aumentados en aproximadamente un euro.

Como estos precios están por debajo de su valor teórico y siendo una empresa con beneficios, será difícil que se alcancen a no ser que el deterioro de los resultados sea mayor de lo esperado.

Por supuesto que esto no es una recomendación de compra, simplemente es una opinión basada en la información facilitada por la empresa a la CNMV, y nada impide que se pueda comprar más barato.

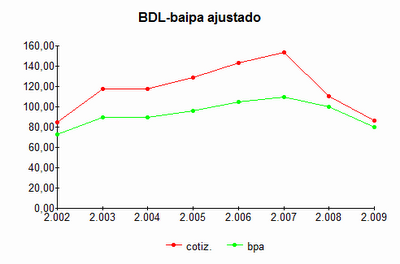

En la siguiente gráfica se muestra la evolución de la cotización de cierre de cada año comparada con el bpa dew ese mismo año, tomando como base 100 año que más cerca esta del PER 13,30 veces:

- Bpa esperado para 2.009: 1,94 euros/acción.

- Ultima cotización: 27,84 euros.

Saludos y suerte.

Nota: Para ver el indice de las empresas publicadas pinche aqui 2009Q2")