El sector del agua es uno de mis favoritos por razones obvias. El agua es un bien indispensable para la vida y será necesaria toda la vida. Por tanto, siempre habrá alguna empresa que se dedique a este sector. De ellas, Aqua America es la que más me gusta. Vamos a verla:

Aqua America es una empresa estadounidense, con sede en el estado de Pensilvania, que se dedica principalmente al suministro de agua a particulares y empresas. Sus ventas se dividen en diferentes aéreas:

- Agua para particulares: 59% de su facturación

- Agua para empresas (empresas, tiendas, colegios...): 16%

- Tratamiento de aguas: 9%

- Agua para otros fines: 6%

- Protección contra incendios: 4%

- Agua para industria: 3%

- Otros (negocios no regulados): 2%

- Otros: 1%

Con estos datos vemos claramente que es una empresa que obtiene sus beneficios de la función más básica del agua. De esta forma, el consumo del agua que ofrece Aqua America no depende de la cantidad de piscinas que se construyan o del tipo de plantación que se produzca en un área o la cantidad de agua que éstas requieran. Depende, simplemente, de las necesidades básicas de agua de la población y empresas donde está presente. Esto permite a Aqua America tener unos flujos de efectivo estables y poder ofrecer un dividendo creciente a lo largo del tiempo.

Alguien podría decir que el cashflow es estable hasta que deja de serlo. Podrían aparecer competidores o la regulación podría empeorar.

El riesgo regulatorio siempre está presente, pero hay que recordar que esta empresa opera en Estados Unidos y no en España. Por el momento, no hay tensiones regulatorias y los precios de Aqua America son subidos de forma eficaz cuando es necesario.

En cuanto a los competidores no existen problemas. Cada compañía de aguas abastece a una zona y esa compañía lo hace exclusivamente a esa zona. Las tuberías/cañerías son de propiedad de Aqua America en las zonas donde está presente y, por tanto, tiene a sus consumidores cautivos, no se pueden cambiar. En mi blog me permití la licencia e llamar a esto "monopolio zonal".

¿Y dónde tiene Aqua America a sus consumidores?

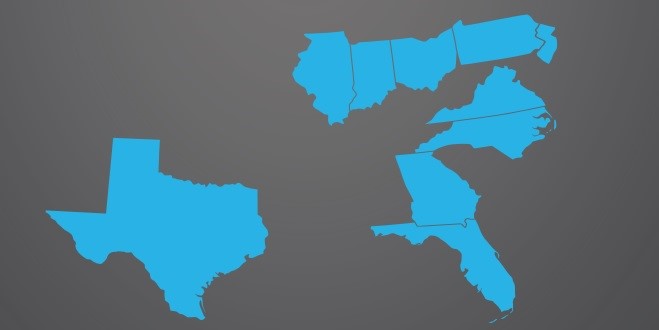

Aqua America opera únicamente en Estados Unidos y, dentro del país, en sólo algunos estados. Son los siguientes:

- Pensilvania: 57%

- Ohio: 10%

- Texas: 9%

- Ilinois: 7%

- Carolina del norte: 6%

- Nueva Jersey, Florida, Indiana, Virginia y Georgia: 11%

Como podemos ver, la empresa tiene una gran dependencia de Pensilvania y en los próximos meses la dependecia será mayor, pues está en venta la subsidiaria de Indiana y acaba de vender la de Florida.

Que Aqua America venda sus subsidiarias en estos estados puede parecer una mala noticia. Podríamos pensar que la empresa tiene problemas financieros o cualquier otro problema. Sin embargo, no es el caso: El ratio deuda neta/Ebitda es de 3,4. Puede parecer alto, pero las utilities se mueven siempre en estas cifras. En cualquier caso, este ratio lo he calculado con el Ebitda y deuda de 2012.

¿Entonces, por qué vende Aqua America sus subsidiarias en dos estados?

Según Aqua America, ésta nunca ha tenido beneficios en Florida y poco relevantes en Indiana. En este sector el tamaño y las economías de escala parecen ser importantes, por lo que Aqua America se va a centrar en aquellos estados en los que es fuerte para seguir creciendo y aumentar su rentabilidad.

Lo de seguir creciendo es importante. Estas desinversiones podrían hacernos creer que la empresa no crecerá más, sin embargo, desde que a mediados de los 90 implementara la estrategia "crecimiento mediante adquisiciones" la empresa ha aumentado varias veces su tamaño y sus beneficios. Para poder verlo en un vistazo rápido, la empresa nos ofrece las siguientes cifras:

- Clientes 1992: 247.195

- Clientes 2012: 968.357 (aunque tiene casi 1 millón de clientes, el número de usuarios es de más de 3 millones).

- Empleados 1992: 849

- Empleados 2012: 1.619

- Facturación 1992: 101,2 (millones de dólares)

- Facturación 2012: 757,8

- Beneficio neto 1992: 13,8

- Beneficio neto 2012: 196,6

- Capitalización 1992: 210,1

- Capitalización 2012: 3.563,1

En un vistazo rápido podemos ver como en 20 años de programa "crecimiento mediante adquisiciones", la facturación se ha multiplicado por 7, los beneficios por más de 10 y, sin embargo, el número de empleados solo por 2.

Queda claro por tanto que, aunque haya vendido dos de sus subsidiarias, la idea de la empresa es crecer y crecer, eso sí, con cabeza. Por ello, cada año hace una media de 15 adquisiciones en los estados en los que tiene presencia. En cualquier caso, Aqua America no descarta entrar en nuevos estados, siempre y cuando ofrezcan rentabilidad.

Dividendos, beneficios por acción y ratios:

Aqua America reparte dividendos de forma consistente. De los últimos 21 años, el dividendo ha sido aumentado en 20 (complicado encontrar algo así en España).

- Dividendo 2008: 0,54

- Dividendo 2009: 0,58

- Dividendo 2010: 0,62

- Dividendo 2011: 0,66

- Dividendo 2012: 0,70

Además, Aqua America ofrece un programa de reinversión del dividendo. Sin embargo, este programa estaba mal implementado y, hasta 2012, aquellos que no se acogían a él sufrían una pequeña dilución. Por suerte, en 2013 se han puesto las pilas y ya no debería suceder a partir de ahora.

Vamos con los beneficios por acción:

- 2008: 0,73

- 2009: 0,77

- 2010: 0,90

- 2011: 1,03

- 2012: 1,40

Con estos datos podemos ver como el payout es de un 50%, algo bastante bajo para una utility y que permite mayores incrementos en el dividendo. Además, podemos calcular fácilmente el PER. Cotizando a 22,95, tenemos un PER de 16,39.

Los resultados de los tres primeros trimestres de 2013 reflejan un aumento del beneficio por acción por encima del 10%. Son unos resultados brillantes, pero se basan en unos beneficios fiscales en el estado de Pensilvania que no se repetirán más.

Queda mucho por decir de Aqua America. Por ejemplo, su colaboración con empresas de shale gas que puede tener frutos en el futuro. Podemos ver el impacto de las compras en el balance, comparar Aqua America con otras empresas del sector o qué oportunidades de adquisición tiene. Sin embargo, creo que es más que suficiente para un primer post.

Para resumir, Aqua America es una empresa de un sector estable y duradero, con una política de crecimiento sostenible y que cuida a sus accionistas.