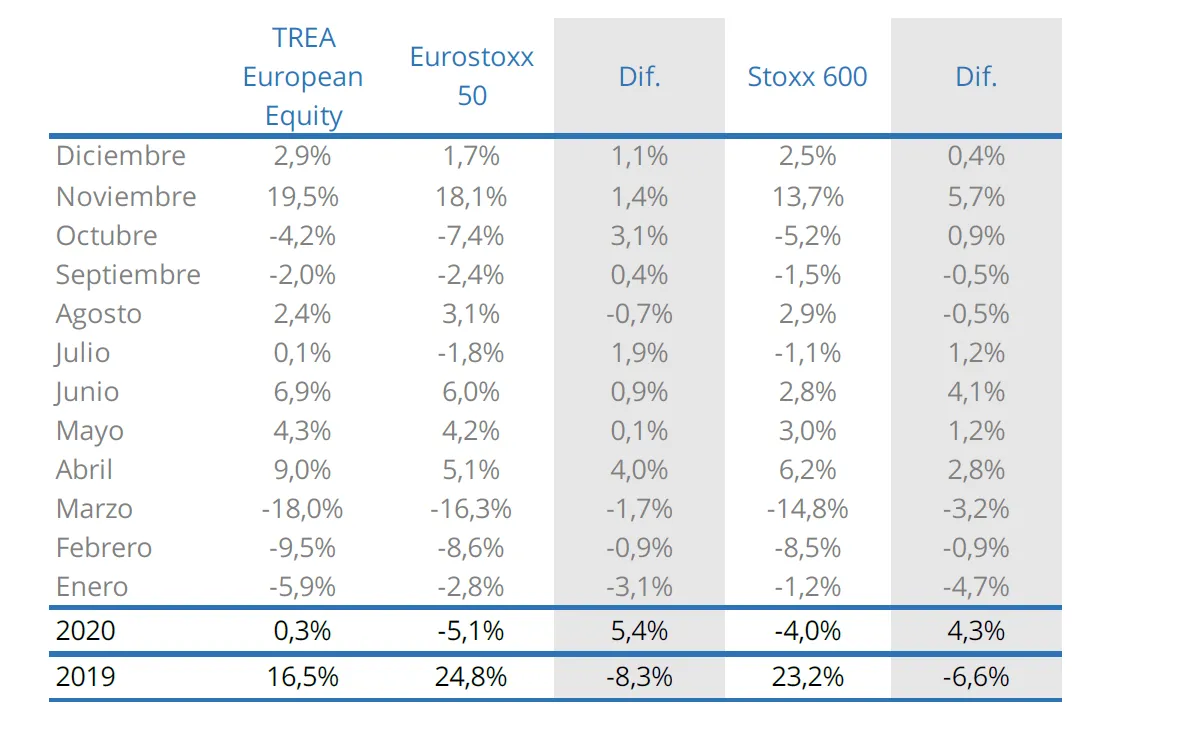

Durante el mes el fondo ha logrado una rentabilidad del +2,9% mientras que los índices Euro Stoxx 50 un +1,7% y el Stoxx 600 un +2,5%. Con lo que cierra el año con una rentabilidad positiva del +0,3% vs una rentabilidad negativa de los índices Euro Stoxx 50 un -5,1% y el Stoxx 600 un -4,0%.

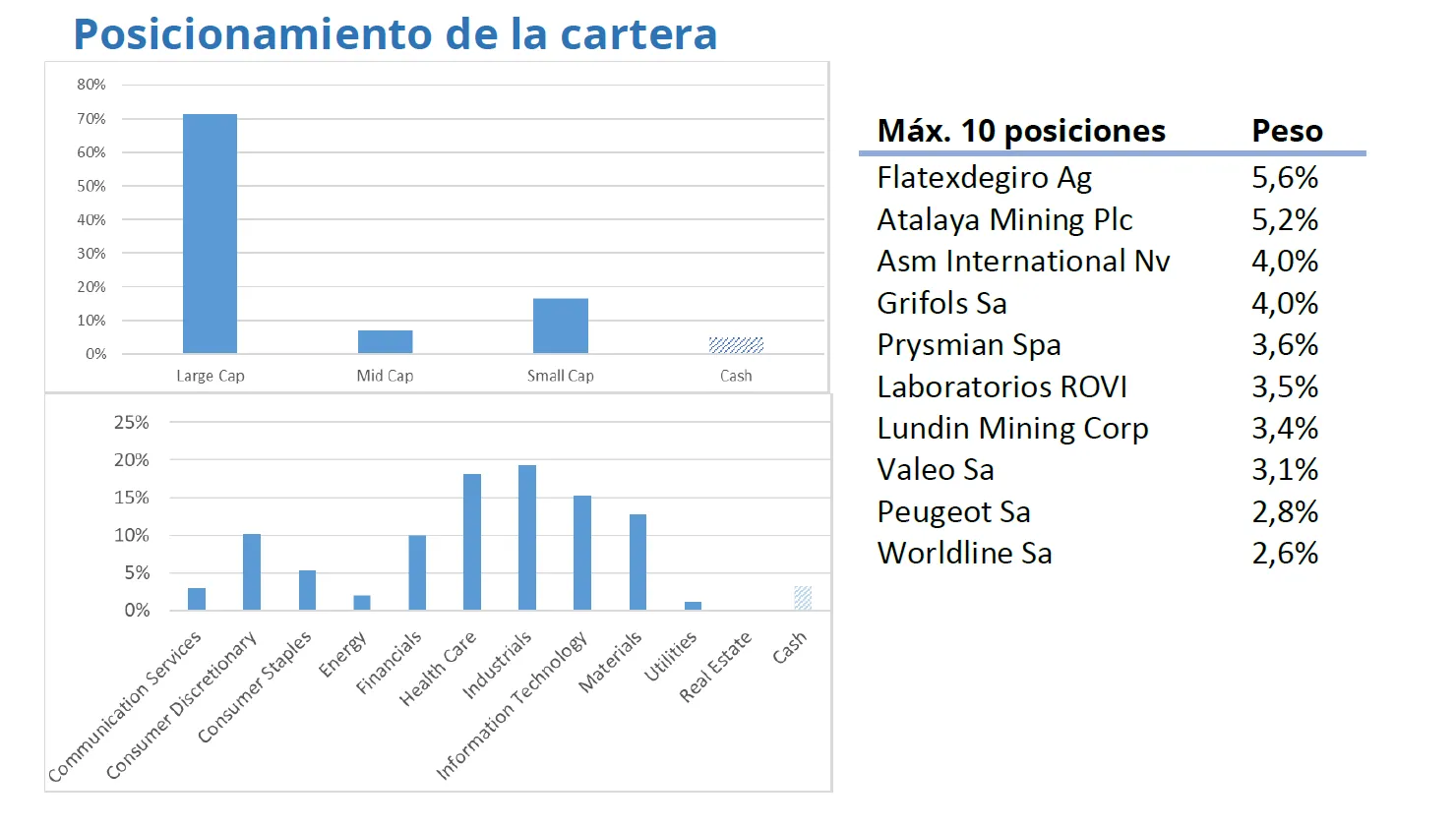

Posicionamiento de la cartera

Comentario

Este año ha sido como una maratón, 42 km y 195 metros repartidos en 12 meses. Una carrera en la que hemos tenido que afrontar y gestionar cada kilómetro, porque cada uno era distinto al anterior. Un año histórico que, igual que la maratón, no puedes bajar la guardia hasta que cruzas la meta.

Kilómetro 1 de enero.

Empezamos con los nervios y alegría que tiene uno al cruzar la salida. En ese momento teníamos una cartera con un 35% en negocios con crecimientos estables (entre ellas 18% en salud y 7% en consumo básico), un 55% por empresas de corte cíclico (entre ellas un 7% en extracción de crudo, 7% en automoción o un 5% en tiendas electrónica), y un 7% en situaciones especiales (5% en satélites).

Kilómetro 15 de enero.

A escasos metros de iniciar, la sombra del coronavirus apareció. Castigando así nuestra parte más cíclica. Empezaba lo que sería un año histórico.

Dato histórico: confinamiento domiciliario región china de Wuhan

Kilómetro 29 de enero.

Poco después, el regulador del sector telecomunicaciones americano limitaba la posible ganancia que tendrían las operadoras de satélites (SES y Eutelsat) por la subasta de espectro. Resultado de la decisión: caída histórica de las cotizaciones de SES, 18% en un día, lo que nos obligó a vender en pérdidas por cambiar completamente la tesis de inversión.

Kilómetros 23 a 28 de febrero.

Pero el dolor llamado coronavirus se expandió y ese día se inicia el confinamiento en el norte de Italia: -12% en Eurostoxx 50 en esa semana.

Dato histórico: primera vez que se confina en domicilio una región entera.

Kilómetros 7 a 13 de marzo.

Dolor que no remitió, sino que se hizo más agudo, hasta notar un pinchazo el sábado 7 de marzo. En ese momento Rusia decide terminar la reunión de la OPEC sin alcanzar un acuerdo, alegando que los bajos precios del curdo no le afectaban[2]. Resultado: caída histórica del crudo (-32% en dos días). En ese momento vimos que el precio del crudo no se movía por razones económicas sino políticas: a Rusia le interesaba, con los precios bajos, destruir la producción americana de shale oil. Con lo que deshicimos prácticamente nuestra exposición a crudo (IPCO, AkerBP, Schoeller-bleckmann, Total, Gran Tierra). Pero los hechos históricos no se detuvieron allí, esa misma semana se convertiría en la peor de los mercados (-20% en Europa, -9% en américa). Cuya guinda final la puso el inicio del confinamiento domiciliario de prácticamente toda Europa.

Dato histórico: 9 de marzo. Una de las peores caídas del precio del crudo.

Dato histórico: 11 de marzo. La OMS declara el Covid 19 como pandemia mundial.

Dato histórico: 9 a 13 de marzo. Una de las peores semanas de bolsa.

Igual que en cualquier carrera, cuando tienes un problema muscular, éste te obliga a hacer un diagnóstico con el fin de determinar si lo mejor es retirarte o continuar. Pues justo esto hicimos, apagamos las pantallas del ordenador (literalmente) y nos centramos en analizar la situación. La conclusión a la que llegamos fue:

- Es un problema de oferta (esta desaparece, no puede comprar nada),

- hay que inyectar sangre en las venas económicas en forma de liquidez a través de una política monetaria expansiva

- y los inversores tan solo valoran la liquidez, con lo que se vende todo a cualquier precio[3], incluso los negocios más estables y menos afectados. El péndulo emocional del mercado estaba en modo depresivo total.

Finalmente, con el dolor muscular que padecía la cartera y con nuestro diagnóstico, el 13 de marzo decidimos comprar lo equivalente al 10% de la cartera a través de opciones call sobre el índice.

Durante las siguientes semanas se hizo patente la importancia del entreno, éste en forma de análisis de empresas y sectores. Esto nos permitió comprar empresas con buenos retornos, baja deuda y con claras ventajas competitivas a precios muy atractivos. En definitiva, dimos, gracias al mercado, mayor peso a excelentes empresas, aquellas que no dependen de un evento, como las cíclicas, sino que el tiempo es su aliado gracias a las elevadas tasas de reinversión. Durante esas semanas compramos empresas de calidad en el sector industrial como Alstom, Dassault Aviation, DSV, Schneider Electric o Spirax-Sarco, en el sector tecnología como ASM International, SOITEC o Nemetschek, en el sector salud, como Draegerwerk, Rovi o Novo Nordisk, en el sector financiero como Flatexdegiro o DNB, o en el sector consumo como Nestlé o Unilever. Así como incrementar en algunas que ya teníamos en cartera cuyo castigo pensamos fue desmesurado, como Atalaya Mining o Prysmian. Creamos una cartera con la que nos encontramos tan cómodos que hasta hoy día ha experimentado pocos cambios.

Pero la maratón 2020 continuaba, y, por suerte, el primer avituallamiento lo ofrecía la reserva federal el 24 de marzo: nueva política monetaria expansiva. Después le siguieron varios bancos centrales y varios estados. Objetivo: dotar de liquidez al sistema.

Kilómetro 20 de abril.

Y los kilómetros caían, y en el mes de abril, y aún con la dolencia de marzo, tuvimos otro hito histórico. El precio WTI entraba por primera vez en terreno negativo. El 20 de abril el WTI tocó los -40$. Los barriles de crudo comprometidos a comprar en mayo no cabían en los depósitos de almacenamiento, ni en los barcos en EEUU, con lo que los inversores prefirieron pagar para quitarse ese dolor de cabeza. En ese momento vimos una oportunidad: invertir en crudo. Pero teníamos una cartera que nos gustaba mucho y que no queríamos deshacer, así que compramos opciones call sobre Total y, de paso, call también del banco francés BNP Paribas.

Dato histórico: 20 de abril. Primera vez que precio del crudo entra en negativo.

Dato histórico: el peso del sector tecnología superaba al sector crudo en el Stoxx 600.

Kilómetros 1 a 30 de junio.

Por fin llegamos al ecuador de la carrera. El buen tiempo trajo la paulatina eliminación del confinamiento, recuperación de las economías, más gente en las calles y un cierto optimismo, tan necesario. Y, claro está, ese optimismo se vio en la bolsa: subidas de los sectores más cíclicos y castigados como el de hoteles o aerolíneas. El péndulo del sentimiento de mercado había girado, ahora ya reinaba el optimismo. Así que decidimos comprar protección, por lo que pudiera pasar.

Kilómetro 23 de octubre.

Pero si una cosa tiene la maratón es que no puedes relajarte, menos aún cuando la meta está cerca, ya que es cuando aparece el famoso muro. En este caso en forma de segundas oleadas de contagios y vuelta a hablar de confinamientos. Caída de los mercados del 8% en una semana. De vuelta, el péndulo emocional de los mercados giraba. Así que nos deshicimos parte de la protección comprada en junio.

Kilómetro 9 de noviembre.

Inyección de adrenalina en forma de vacuna. Pfizer y BioNTech informaban de los excelentes resultados de la fase III de la vacuna y su capacidad de comercializarla antes de finalizar el año. El impacto en los mercados fue histórico, subidas superiores al 30% en sector turismo y viajes, y bajadas de más del 15% en empresas del sector diagnósticos.

Ese día el comportamiento de la cartera fue excelente, un +3.8% por las acciones y un +1% por los derivados.

Dato histórico: mayor dispersión entre la empresa de mayor subida, Rolls-Royce +43.7%, y la de mayor bajada, Diasorin -16.5%.

Kilómetro 31 de diciembre. Meta

La adrenalina permitió encarar los últimos kilómetros con tranquilidad de ver cierto optimismo en los mercados y con preocupación por ver su divergencia con la economía real. Frente a esta situación decidimos volver a comprar algo de protección, por lo que pueda ocurrir. A fin de cuentas, nos debemos a nuestros partícipes.

¿Y qué nos ha dejado este 2020?

Una cartera que nos bajó un 37% hasta marzo pero que subió un 64% desde entonces. Con empresas con excelente comportamiento en el año +120% ASM International, +111% Flatexdegiro o 76% Laboratorios Reig Jofre. Así como excelente recuperación desde mínimos de marzo, a destacar +180% Atalaya Mining, +130% Trelleborg, +100% DSV o +100% de Prysmian.

Pero si algo deja un año son aprendizajes. Y este año no ha sido menos. Nos ha enseñado la importancia de tener todo bien analizado y bien ordenado. Con lo que hemos añadido resúmenes de modelos de negocio que antes teníamos en la cabaza.

De igual modo, nos ha dejado lecciones de algunos de los errores de inversión. Como la salmonera Grieg Seafood que vendimos en pérdidas después de percatarnos que a futuro puede entrar una oferta mucho mayor que antes no existía: la de la cría de salmón en tierra. Como la inversión cuya tesis dependa de factores políticos, como la de satélites o petróleo.

¿Y cómo encaramos este 2021?

Pues con la ilusión y ganas cuando uno cruza la línea de salida. Intentando pensar en nuestros partícipes para ofrecerles lo que pensamos puede ser mejor. Una cartera compuesta por:

- 37% en Empresas con crecimientos estables y elevados, con ventajas competitivas claras, con buen balance y en sectores en crecimiento y con barreras de entrada. Como, por ejemplo, ASM International, Grifols, Rovi, DSV o AAK.

- 15% en estables. Empresas con crecimientos similares al PIB, con ventajas competitivas, líderes en su sector y en sectores maduros. Como, por ejemplo, Danone, Givaudan o Air Liquide.

- 24% en ciclo de calidad. Empresas con ventajas competitivas, con buenos balances, con crecimiento en beneficios, pero en un sector cíclico. Como, por ejemplo, Cie Automotive, Prysmian, Valeo o DNB.

- 20% en cíclicas. Empresas cíclicas, con balances sólidos pero que se encuentran en la parte baja del ciclo. Como, por ejemplo, Atalaya Mining, SBM Offshore o Aker BP.

- 2% en situaciones especiales. Empresas en proceso de reestructuración o empresas en sectores con alguna situación excepcional y temporal. Aquí tenemos a Airbus o IAG.

Y este 2021 será otra maratón, con sus risas, alegrías, tristezas y lloros. Pero estamos igual o más entrenados que la anterior. Porque lo más importante de una carrera no es el tiempo que haces desde la salida hasta la meta, sino lo que has hecho desde la meta hasta la siguiente salida.

“Somos lo que hacemos repetidamente. La excelencia, entonces, no es un acto, sino un hábito”. Aristóteles.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

[1] Trea European Equities es un fondo de derecho luxemburgués, UCITS, con liquidez diaria y traspasable fiscalmente en España al tener más de 500 inversores. Se puede contratar directamente en la web de Trea o en plataformas como Allfunds, Inversis o Fundsettle (Clase A LU1028505649, a partir de 5.000€. Clase C. LU1028506290, a partir de 500€)

[2] El precio del crudo había pasado de 68$/barril el 1 enero a 50 $ antes de la reunión. A 50$ el precio del crudo denominado en rublos estaba en máximos históricos.